Bond Bulletin - Mantener la calma y prolongar la duración

La economía del Reino Unido está entrando en una fase desinflacionaria y de crecimiento más débil justo cuando la situación política es más inestable. El Bond Bulletin de esta semana analiza qué implica esta combinación de eventos para los posibles recortes de tipos por parte del Banco de Inglaterra y por qué creemos que los inversores deberían apostar por la duración larga del Reino Unido frente a la de Alemania y Japón.

Fundamentales

La tendencia desinflacionaria se está reafirmando con los últimos datos. La Oficina de Estadísticas Nacionales informó el 18 de febrero de 2026 de que la inflación del índice de precios al consumo (IPC) de enero de 2026 fue del 3,0% interanual, lo que representa una disminución con respecto del 3,4% de diciembre de 2025. La inflación subyacente se moderó al 3,1% interanual, mientras que la inflación de los servicios se mantuvo elevada en el 4,4% interanual, siendo todavía el componente más persistente y por encima de la zona de confort a corto plazo del Banco de Inglaterra. Sin embargo, el debilitamiento del mercado laboral ahora está ayudando al Banco de Inglaterra a reducir la inflación. El informe del mercado laboral de la ONS mostró que la tasa de desempleo aumentó al 5,2% en el periodo de octubre a diciembre de 2025, lo que supone un incremento con respecto al trimestre anterior y un nivel más alto que hace un año; el crecimiento salarial también se enfrió. Estos datos reforzaron las expectativas de un anticipo en los recortes de los tipos de interés, provocando un claro movimiento de aversión al riesgo en la libra esterlina y una bajada de los tipos. El crecimiento es lo suficientemente débil como para que se hayan reducido los obstáculos para que el Banco de Inglaterra flexibilice su política monetaria. El crecimiento del PIB del Reino Unido del 0,1% intertrimestral en el cuarto trimestre de 2025 pone de relieve un contexto de estancamiento en el que las políticas restrictivas surten efecto más rápido de lo que aumentan la credibilidad. La situación política está mermando la confianza y la incertidumbre política está impulsando la volatilidad en el mercado de tipos. La combinación de inflación que tiende a la baja, flexibilización del mercado laboral y estancamiento del crecimiento proporciona exactamente el contexto bajo el cual el Banco de Inglaterra puede empezar a alejarse de la política restrictiva sin reavivar la inflación, en particular, si la inflación de los servicios se ralentiza conforme el momentum salarial se desacelera.

Valoraciones cuantitativas

Los mercados de tipos de interés del Reino Unido han reajustado sustancialmente sus previsiones y apuntan a un recorte a corto plazo. En la reunión de febrero del Banco de Inglaterra, el Comité de Política Monetaria mantuvo el tipo bancario en el 3,75%, aunque cuatro miembros votaron a favor de reducirlo en 25 puntos básicos (pb) al 3,50%, lo que indica que el debate sobre la flexibilización ya está en marcha en el seno del Comité. Tras la publicación de los datos del mercado laboral de febrero, los mercados rápidamente descontaron una probabilidad de alrededor del 80% de un recorte de 25 pb en la reunión de marzo, frente a aproximadamente el 65% del día anterior. El IPC del 3,0% reforzó este sentimiento al día siguiente. Todavía vemos el terminal rate en el 3%, ya que esperamos que el crecimiento salarial se modere ligeramente pero se mantenga resiliente en el largo plazo. Nuestra previsión es que los tipos alcancen el 3% a final de año, con 75 pb de recortes, por encima de los 50 pb que actualmente descuentan los mercados. Si bien el mercado anticipa subidas de tipos en 2027, nuestros analistas esperan que los tipos se mantengan estables en el 3% durante un periodo prolongado. Esta perspectiva refuerza nuestra convicción de favorecer una mayor duración.

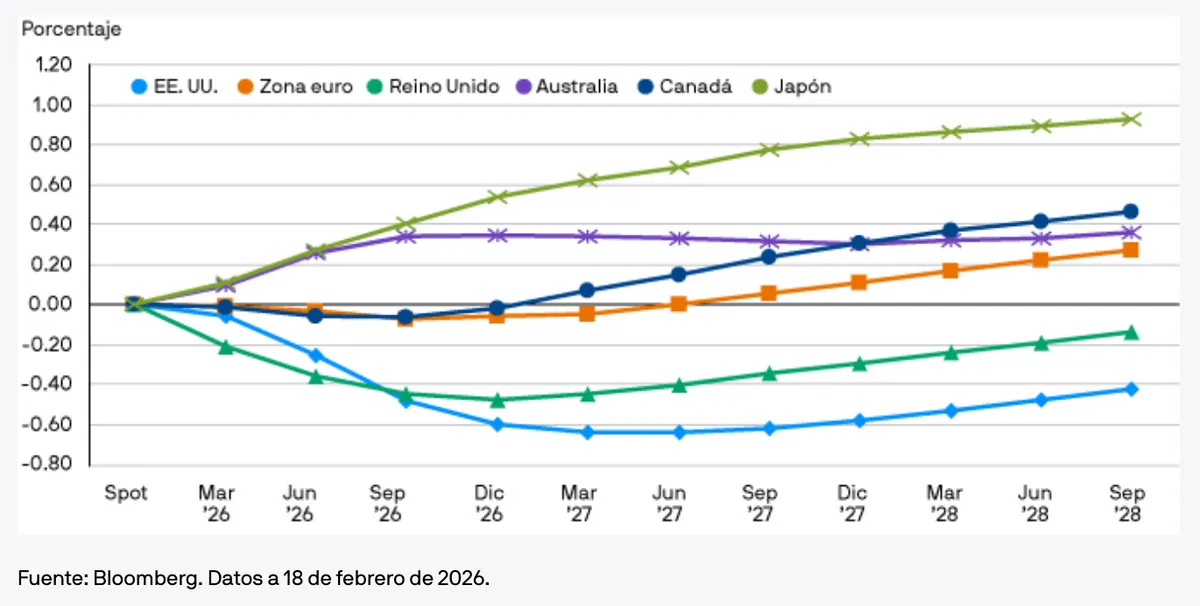

Las previsiones del mercado de recortes de los tipos de interés reflejan la expectativa de que el Reino Unido rebajará los tipos antes que otros mercados importantes.

Factores técnicos

Los movimientos del mercado en torno a los datos han sido consistentes con un contexto técnico favorable para la duración. Tras los débiles datos de empleo, las tires de la deuda pública británica cayeron y la libra esterlina se debilitó al reafirmarse las expectativas de recortes de tipos. El posicionamiento se ha saneado tras los episodios políticos de principios de año, y los inversores han reducido su apalancamiento, deshaciendo operaciones concurridas y aumentando la liquidez. La expectativa de que la oferta neta caiga significativamente el próximo ejercicio proporciona un viento de cola para la deuda pública británica. Los titulares políticos son la principal fuente de episodios de volatilidad. Sin embargo, el ruido político ha tendido a crear oportunidades de entrada en lugar de impedir la dinámica desinflacionaria, especialmente a medida que los datos apoyan cada vez más por una flexibilización monetaria.

¿Qué significa esto para los inversores en renta fija?

Creemos que el conjunto de evidencias respalda actualmente el posicionamiento de larga duración en el Reino Unido. El valor relativo también importa. En comparación con Alemania y Japón, donde el 'carry' es menor y los canales de transmisión de política monetaria están más restringidos, la deuda pública británica ofrece una combinación más atractiva de tires, 'carry' y potencial alcista del capital al alejarse el Banco de Inglaterra de la política restrictiva. En nuestra opinión, los episodios de volatilidad motivados por razones políticas deberían ser tratados como oportunidades para sumar, no como razones para hacerse a un lado.

Acerca del boletín de renta fija

Cada semana, el equipo de renta fija mundial, divisas y materias primas de J.P. Morgan Asset Management analiza las cuestiones clave para los inversores en renta fija desde el punto de vista que ofrece su marco común de análisis fundamental, de valoración cuantitativa y técnico (FCT).

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

277f5a42-0905-11f1-b9d9-03ed3354a360