Bond Bulletin - Maximizando la oportunidad en deuda soberana de mercados emergentes

Tras un sólido comportamiento en 2025 y un buen comienzo en 2026, los bonos de mercados emergentes (ME) en divisa fuerte sufrieron una ligera caída en las primeras etapas del conflicto en Irán, pero desde entonces han corregido gran parte de esta debilidad. Con el índice EMBIGD actualmente en mínimos de varios años, el Bond Bulletin de esta semana analiza dónde podrían encontrar los inversores oportunidades en los bonos soberanos de ME.

Fundamentales

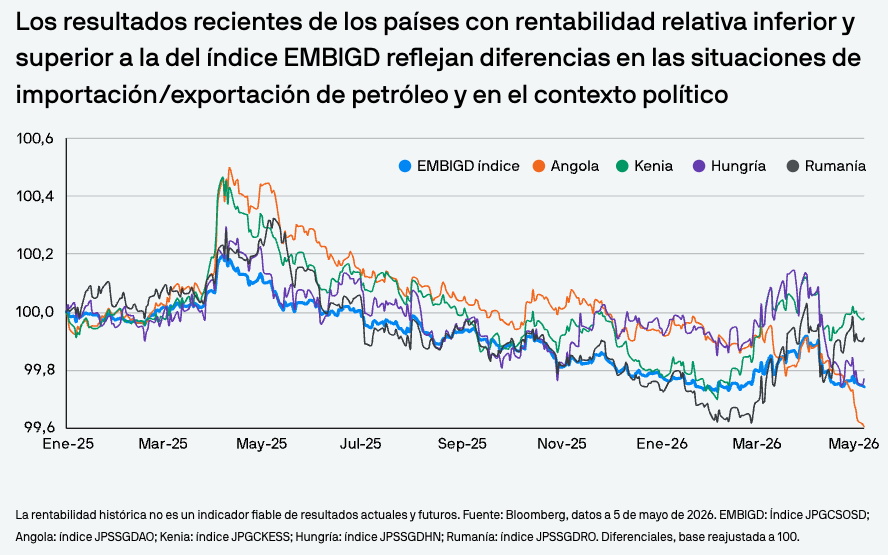

La amplia resiliencia de los fundamentales soberanos de los ME sitúa a muchos países en una posición más sólida que en el pasado para absorber los shocks de los mayores precios de la energía e incluso cierto grado de desaceleración económica. Las reservas en divisa extrajera son más sólidas que en el pasado y varios países del segmento 'high yield' del mercado participan en programas del Fondo Monetario Internacional (FMI), con la posibilidad de recibir mayor financiación. El riesgo de refinanciación es generalmente menor y los déficits fiscales han mejorado en relación con la crisis de 2022 mientras que la cuenta corriente ponderada de los mercados emergentes (exc. China) presenta superávit, frente al déficit en 2022. Por tanto, los fundamentales proporcionan una protección necesaria para esta clase de activo, aunque esta protección no sea ilimitada. Si el conflicto en Oriente Medio se intensifica en magnitud y duración, probablemente se produciría una evolución negativa de los precios y los diferenciales se ampliarían en algunos segmentos de la deuda soberana de ME. Por ahora, la crisis se ha manifestado principalmente como un shock de precios (inflación) más que como un shock macroeconómico o de crecimiento; esto es importante para el crédito de ME(a diferencia de lo que ocurre con los tipos de los ME), que suele ser más sensibles a los factores de crecimiento de las economías emergentes y globales que a los de inflación. Los bonos soberanos de ME no se han negociado en bloque. Los países sobre los que existían dudas previas acerca de sus políticas económicas o que son grandes importadores netos de energía (Egipto, Pakistán y Kenia) han experimentado una evolución más negativa de los precios. Por el contrario, los países exportadores netos de energía, como Angola, Nigeria o incluso Colombia, han tenido un buen comportamiento durante gran parte de la crisis. Desde que se produjo la máxima ampliación el 31 de marzo, Angola ha registrado un ajuste de unos 147 puntos básicos (pb) y Kenia, de unos 73 pb. Cabe destacar que Kenia registró una ampliación mayor durante la crisis de lo que se ha estrechado posteriormente, por lo que sigue presentando niveles relativamente más amplios.

Valoraciones cuantitativas

El reciente pico en la ampliación de los diferenciales observado a finales de marzo se ha revertido en gran medida. En lo relativo al índice EMBIGD, las valoraciones parecen bastante elevadas y actualmente se encuentran en niveles vistos por última vez en torno a 2007. Sin embargo, aún existen oportunidades de inversión en algunos países importadores de energía, y vemos posibilidades en la selección de valores, dado que las curvas de crédito se han aplanado o pronunciado en muchos países. Aun suponiendo una resolución definitiva al conflicto en Irán, es probable que los precios del petróleo sean mayores que antes de la crisis, lo que justifica mantener o incluso aumentar la exposición a algunos de los exportadores de petróleo que ya se han recuperado significativamente en las últimas semanas (Angola, Ecuador). Otras oportunidades específicas de cada país vendrán impulsadas por acontecimientos políticos (Rumania, Colombia, Brasil) o por la continuidad de procesos reformistas más generales (Argentina, Hungría). Dentro del segmento 'high yield' de ME, el comportamiento varió significativamente , con Angola superando a Kenia. El contraste refleja, en parte, sus diferentes exposiciones a la energía: Angola es un país exportador de petróleo, mientras que Kenia es un país importador de petróleo. Se observó una diferencia similar dentro del segmento 'investment grade' de ME, donde Hungría superó a Rumania. Esta brecha se debió en gran medida a la dinámica política: Hungría se benefició de la victoria de la oposición en las urnas, mientras que Rumania se vio lastrada por la crisis que afecta a su gobierno.

Factores técnicos

El panorama de la oferta y la demanda sigue siendo favorable: la emisión soberana de ME se ha mantenido estable y la demanda ha seguido el ritmo. En términos más generales, a lo largo del conflicto en Oriente Medio, los inversores han tendido a conservar los bonos cash, añadiendo coberturas, en lugar de venderlos directamente. Las salidas de capital en marzo no fueron particularmente preocupantes por dos razones. En primer lugar, el mercado considera en gran medida que el conflicto es temporal; y, en segundo lugar, el deseo de los inversores de diversificar sus carteras ha mantenido las asignaciones a ME en niveles superiores a los del pasado. En particular, según análisis de J.P. Morgan, las entradas de fondos minoristas en bonos de ME en divisa fuerte ascienden a 4.400 millones de USD en lo que va de año (a 1 de mayo de 2026). Marzo marcó el primer mes de salidas netas (6.200 millones de USD) en casi un año, pero la tendencia se revirtió rápidamente con 2.400 millones de USD de entradas netas en abril. En cuanto a la oferta, según análisis de J.P. Morgan, la emisión de marzo fue moderada, situándose en 3.100 millones de USD, ya que muchos participantes soberanos de ME se mantuvieron al margen a causa del conflicto de Oriente Medio. La actividad repuntó notablemente en abril, con emisiones soberanas de ME de 20.900 millones de USD, tras los anuncios del alto el fuego. La emisión bruta soberana de los ME asciende a 129.900 millones de USD en lo que va de año (a 28 de abril de 2026).

Implicaciones para los inversores en renta fija

En este entorno de márgenes ajustados, la selección es importante y conviene ser cauteloso a la hora de asumir una beta de mercado excesiva. Incluso con los diferenciales de nuevo en niveles similares a los del año anterior, la inestabilidad provocada por el conflicto en Oriente Medio ha creado focos de valor, sobre todo en el crédito soberano de Argentina, Rumania, Turquía y Kenia, y en menor medida en el de Jordania, Egipto y Pakistán. Los argumentos a favor del crédito soberano de ME siguen siendo convincentes, aunque los inversores activos deben informarse bien y gestionar el riesgo con cuidado. Además, debemos seguir atentos al crédito de ME en vista de sus elevadas rentabilidades absolutas (las rentabilidades del EMBIGD rondan el 7%), especialmente porque el fin del conflicto mejora el entorno para un buen comportamiento de la duración.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

cb430d2a-4dbe-11f1-8609-f175d55ab2b7