Bond Bulletin: Precios más bajos del petróleo y reajuste de las previsiones de los bancos centrales

La significativa caída de los precios del petróleo la semana pasada, tras el anuncio de un acuerdo de paz entre Estados Unidos e Irán, coincidió con varias reuniones de bancos centrales, incluida una de la Reserva Federal, que adoptó una postura más restrictiva. El Bond Bulletin de esta semana analiza el impacto de estos acontecimientos en los mercados de deuda pública y dónde podría estar ahora el valor.

Fundamentales

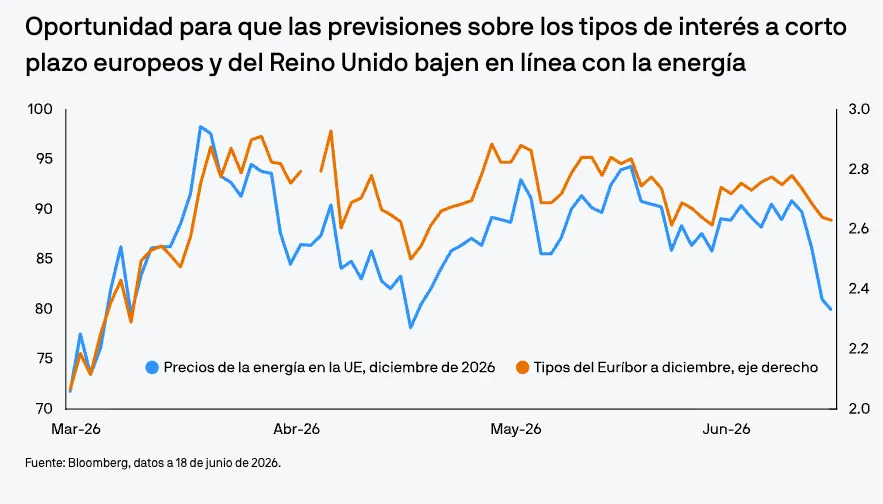

El comunicado del acuerdo de paz entre Estados Unidos e Irán se ha traducido rápidamente en una bajada de los precios del petróleo y en un rally de los bonos de gobierno. El acuerdo incluye una referencia a la reapertura del estrecho de Ormuz, que ha permanecido cerrado desde el inicio del conflicto. En el punto de mayor incertidumbre sobre el suministro de petróleo, el crudo Brent alcanzó los 118 USD por barril, pero desde entonces se ha desplomado hasta los 73 USD por barril (a 24 de junio de 2026), con unos mercados que empiezan a descontar el retorno a la normalidad del suministro. Ese impulso derivado del petróleo fue importante porque cambió el equilibrio de riesgos a corto plazo para los bancos centrales, especialmente para los importadores que dependen más de la energía. La semana pasada, los comunicados de varios bancos centrales, entre ellos el Banco Central Europeo (BCE), el Banco de Inglaterra (BoE) y la Reserva Federal, revelaron cómo están teniendo en cuenta estos acontecimientos en su planificación. El BCE subió los tipos en 25 puntos básicos (pb) hasta el 2,25%, pero la conclusión general del mercado fue que la disminución de la presión energética reduce la urgencia de un ajuste adicional —aunque se mantiene la vigilancia—. El BoE mantuvo los tipos del Reino Unido en el 3,75%, reforzando una postura de esperar y ver, la cual es más fácil de sostener cuando la crisis energética se atenúa y el crecimiento es más débil que en Estados Unidos. Esta postura del BCE y del BoE representa un cambio sustancial con respecto a hace unas semanas, cuando los mercados esperaban que ambos bancos centrales subieran los tipos entre 50 pb y 100 pb más este año ante el alza de los precios del petróleo. Es probable que el Banco de la Reserva de Australia mantenga los tipos de interés sin cambios y se prevé que el Banco de Japón continúe su ciclo de subidas a un ritmo igualmente lento que el mostrado hasta ahora. La excepción fue la Reserva Federal. Si bien los responsables de política monetaria mantuvieron los tipos sin cambios, la primera reunión bajo la presidencia de Kevin Warsh mostró una tendencia más restrictiva y la mitad de ellos previó al menos una subida para finales de año, según el diagrama de puntos. Los comentarios también mostraron un claro cambio de enfoque, priorizando la inflación sobre los mercados laborales, que parecen haberse estabilizado. Si bien los precios del petróleo han bajado, Estados Unidos se ha beneficiado de una economía más sólida, impulsada por un superciclo de inversión en inmovilizado en el ámbito de la inteligencia artificial, lo que genera un riesgo al alza para la inflación en el caso de la Reserva Federal.

Valoraciones Cuantitativas

Desde una perspectiva de valor relativo, el Reino Unido parece el mercado más interesante. Los mercados de deuda pública británica ofrecen exposición a una combinación de factores que pueden contribuir a que las tires disminuyan: unos precios del petróleo más bajos que pueden aliviar las presiones inflacionarias, una economía debilitada y un banco central que todavía se encuentra en territorio restrictivo y ahora tiene menos deseos de subir los tipos de interés. Los mercados siguen descontando una subida de tipos de interés para este año, lo que puede ser una fuente de valor en el extremo corto de la curva de tipos británica si el BoE sigue manteniendo el precio del dinero sin cambios. También existen oportunidades de inversión en el tramo a corto de los mercados europeos, donde las curvas del mercado monetario pueden pronunciarse aún más si el precio del petróleo se mantiene bajo. Sin embargo, en términos absolutos, seguimos pensando que las tires pueden mantenerse dentro de un rango limitado, lo que presenta una oportunidad atractiva para los inversores si se tienen en cuenta los elevados ingresos percibidos.

Factores técnicos

Los factores técnicos han amplificado el movimiento en las tires de la deuda pública. Los últimos acontecimientos son coherentes con un mercado posicionado para curvas más pronunciadas, lo que deja las carteras expuestas a una revisión restrictiva de los tipos a corto plazo en Estados Unidos. Según las encuestas de posicionamiento de J.P. Morgan Asset Management, los inversores también comenzaron la semana pasada con una sobreponderación en duración, mientras que la postura restrictiva de la Reserva Federal podría llevar a algunos inversores a reconsiderar su posicionamiento en bonos del Tesoro estadounidense a corto plazo.

Implicaciones para los inversores en renta fija

Se ha puesto de relieve la importancia de una asignación activa regional y a lo largo de la curva. En Estados Unidos, el escenario más probable es que continúe la presión de aplanamiento de la curva si prevalece el riesgo de "subida de tipos a modo de seguro". En Europa y el Reino Unido, la bajada de los precios del petróleo aumenta las probabilidades de que los responsables de política monetaria puedan adoptar una actitud de espera, lo que debería mejorar la situación de la duración ajena a Estados Unidos si reaparecen los impulsos desinflacionarios. Por su parte, las elevadas tires totales siguen ofreciendo valor potencial si una política monetaria más restrictiva acaba provocando un escenario de menor crecimiento y sienta las bases para recortes de tipos el próximo año.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

6d5babbd-431e-11f1-95db-b7e7c155f1b4