¿En qué punto del ciclo nos encontramos? - perspectivas de inversión para 2020

Las visiones sobre asignación de activos a menudo se basan en valoraciones del punto del ciclo en que nos encontramos. Al principio del ciclo, las valoraciones son bajas, la política monetaria es acomodaticia y la economía cuenta con gran capacidad ociosa para crecer: es a menudo un buen momento para asumir riesgos.

Sin embargo, las fases tardías del ciclo suelen ser un momento adecuado para replegar posiciones: cuando la economía muestra signos de exuberancia o sobrecalentamiento, el alza de los tipos de interés habitualmente supone el fin de fiesta.

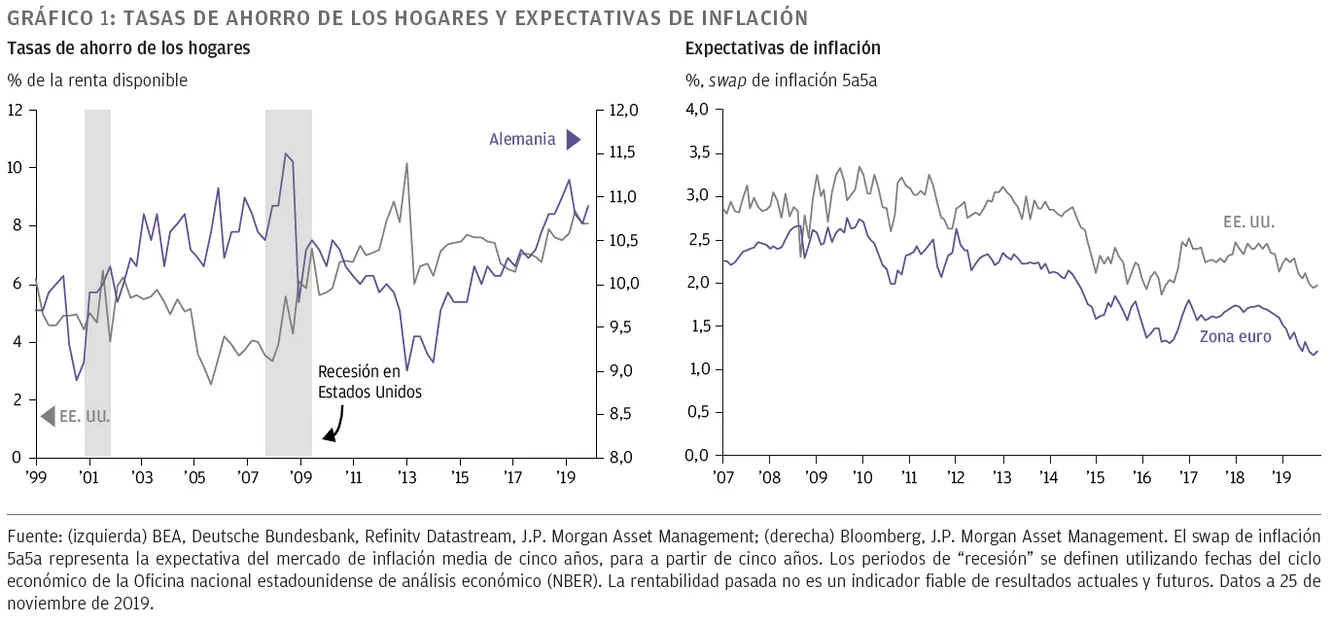

Navegar en los mercados basándose en una evaluación del ciclo resulta mucho más complicado hoy por hoy. La perspectiva dista mucho de estar clara. Las tasas de desempleo —a menudo, una herramienta de navegación clave— se encuentran próximas a mínimos históricos en la mayor parte del mundo desarrollado, lo cual sugiere que la economía se encuentra en una fase muy tardía del ciclo. Sin embargo, apenas existen otros signos de la exuberancia económica clásica de final de ciclo; ni el gasto de las empresas ni el consumo parecen estar en máximos. De hecho, el consumidor estadounidense se muestra significativamente prudente: la tasa de ahorro, que a menudo cae con fuerza a final del ciclo, es bastante elevada (Gráfico 1).

Y la inflación ciertamente no sugiere que la economía global haya alcanzado sus límites. De hecho, a los bancos centrales les preocupa la idea de que la inflación siga siendo demasiado baja y pueda estar estancándose. En lugar de tratar de dominar la expansión, la prioridad para los bancos centrales es cómo impulsarla al alza.

Esta circunstancia hace muy difícil afirmar con seguridad cuánto tiempo queda en el reloj económico.

La resolución del conflicto comercial entre Estados Unidos y China, una solución para la salida del Reino Unido de la Unión Europea y la minoración de las tensiones en Hong Kong, Chile y Turquía podrían impulsar un viraje en la percepción de las empresas y una reaceleración de la actividad en 2020. En una situación de inflación moderada, los tipos de interés podrían seguir siendo bajos, lo cual sería un entorno favorable para los activos de riesgo.

Sin embargo, consideramos que es más posible que persista el riesgo geopolítico. Pensamos que es improbable que el conflicto comercial se resuelva por completo. Las encuestas sugieren que el electorado estadounidense piensa que el presidente acierta al abordar las prácticas comerciales injustas, si bien en determinados ámbitos del desacuerdo — como las subvenciones públicas de China a su sector tecnológico— no parece haber puntos en común. China cree en la política industrial; Estados Unidos, no.

El gobierno estadounidense sí parece apreciar que necesita lograr un equilibrio adecuado entre mantener una agenda activa y no dañar la expansión del país, de ahí el tono más conciliador reciente. Veremos en los próximos meses si este enfoque más comedido contribuye de forma sensible a potenciar la confianza empresarial. Las empresas se han atemorizado y es posible que sigan reacias a invertir, lo cual limitará el repunte de la industria manufacturera en el transcurso de 2020. Esta reticencia parece estar llegando a sus intenciones de contratar.

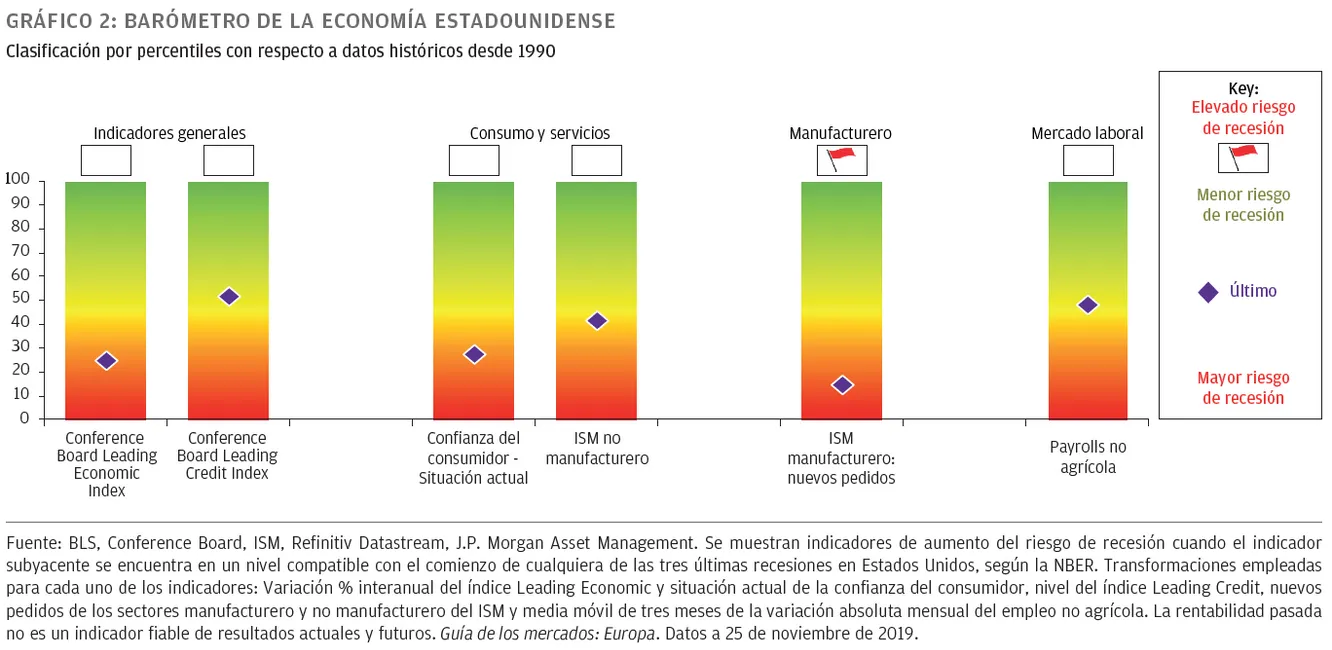

Si las tensiones geopolíticas persisten pero no se recrudecen, es de esperar que nos enfrentemos a una ralentización de la economía, más que a un estancamiento. Sin embargo, se trata de un condicionante muy significativo. Nuestro barómetro de la economía de Estados Unidos (Gráfico 2), que adoptamos recientemente, ilustra los indicadores clave de actividad económica de dicho país y nos ayudará a seguir la evolución de los riesgos en los próximos meses.

¿Cómo afectarán las elecciones estadounidenses a los mercados?

El acontecimiento político del año serán las elecciones presidenciales del 3 de noviembre. Si bien parece muy probable que Donald Trump sea el candidato republicano, existe mucha menos certidumbre en cuanto a quién será el candidato demócrata. Actualmente, existen tres candidatos favoritos: Joe Biden, candidato más de centro, y Elizabeth Warren y Bernie Sanders, del ala izquierda del partido. Warren y Sanders defienden algunos cambios drásticos en las políticas, como una transformación del sistema sanitario, la segregación de grandes bancos y compañías tecnológicas, la prohibición de la fractura hidráulica y la introducción de impuestos sobre el patrimonio y el aumento de los impuestos a las empresas. Las políticas que propone Biden son, comparativamente, moderadas, pero aun así incluyen revertir las rebajas fiscales de 2017. Pete Buttigieg y Kamala Harris, otros dos candidatos, actualmente tienen menos posibilidades, pero merece la pena seguir su evolución. Todavía no está claro cómo afectará concretamente la tardía incorporación de Michael Bloomberg a la carrera por la candidatura demócrata. El apoyo puede oscilar significativamente durante el proceso: por ejemplo, Barack Obama le dio la vuelta a las encuestas, que indicaban que se impondría Hillary Clinton, y acabó siendo el candidato demócrata y ganando las elecciones de 2008.

Es de esperar que tengamos más certeza sobre quién podría ser el candidato demócrata a finales de marzo, cuando ya se conocerán dos terceras partes de los resultados de las primarias (por número de delegados). A las primarias, les siguen las respectivas convenciones del partido, cuando se elige oficialmente a los candidatos. Después será el turno de los debates presidenciales en septiembre y octubre, antes de que el electorado estadounidense por fin emita sus votos el 3 de noviembre (vea el Gráfico 3 para consultar un calendario de los acontecimientos clave).

Podéis consultar el informe completo haciendo click

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2019 JPMorgan Chase & Co. Todos los derechos reservados.