Bond Bulletin - Venezuela y las consecuencias para la renta fija de América Latina

La reciente operación estadounidense en Venezuela apunta a una postura más autoritaria de Estados Unidos en América Latina, con repercusiones en los bonos de la región por el riesgo político. En este Bond Bulletin, evaluamos el impacto de estos acontecimientos en los mercados locales a corto plazo y consideramos los posibles impactos futuros de la implicación de Estados Unidos.

Fundamentales

La reciente operación estadounidense en Venezuela supone un paso importante en la política exterior de Estados Unidos en la región. La destitución del presidente Nicolás Maduro, aunque resuelve una fuente persistente de inestabilidad, sienta un precedente para la intervención directa —e indirecta— de Estados Unidos en los asuntos de la región. Nuestro escenario base es que esta actuación probablemente marque el comienzo, y no el final, de una mayor intervención política en la región. Prevemos que la actual administración estadounidense buscará influir en las próximas elecciones de Colombia y Brasil promoviendo candidatos de derecha más afines al gobierno de Trump. También es probable que el gobierno de México se vea sometido a una mayor presión por parte de Estados Unidos, particularmente en materia de seguridad fronteriza y comercio. Para los inversores en renta fija, estos acontecimientos tienen una doble cara. Por un lado, la implicación de Estados Unidos que conduzca a gobiernos económicamente más ortodoxos podría acelerar el impulso reformista en algunos países, mejorando la gobernanza y la disciplina fiscal. Por otro lado, el riesgo de inestabilidad política o de consecuencias imprevistas sigue siendo elevado, especialmente en mercados con instituciones poco sólidas o movimientos políticos consolidados. No obstante, creemos que los argumentos para aumentar la inversión en determinados bonos latinoamericanos se han fortalecido. Los países que probablemente se beneficien del apoyo estadounidense o cuyas perspectivas de reforma estén mejorando deberían experimentar una reducción en sus primas de riesgo, mientras que aquellos expuestos a incertidumbre política pueden seguir quedándose atrás con respecto a otras regiones de mercados emergentes.

Valoraciones cuantitativas

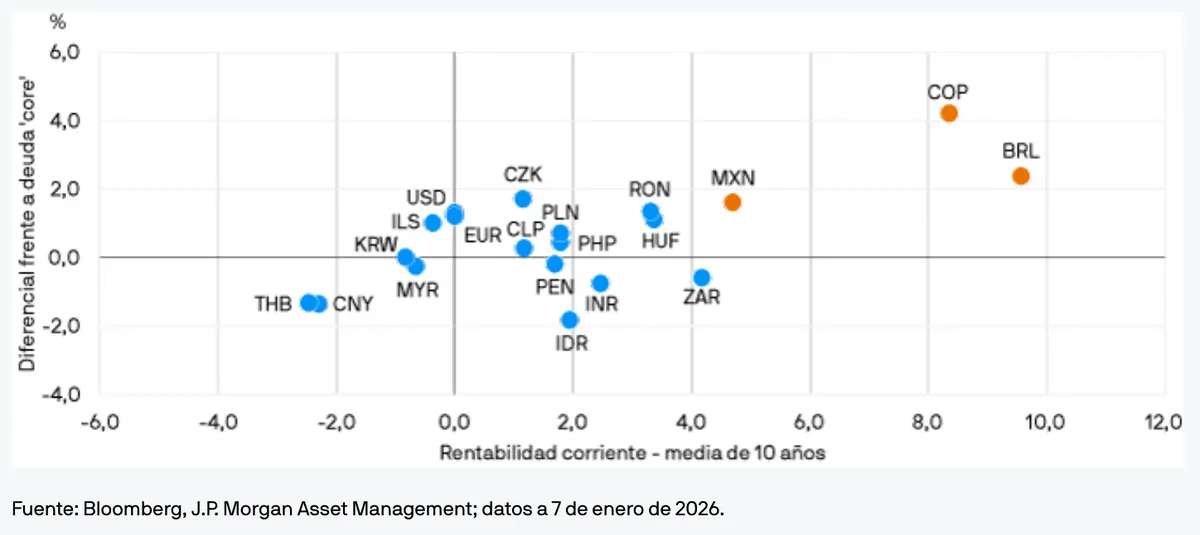

Actualmente, la deuda pública de América Latina se negocia con una prima de riesgo más alta en relación con otras regiones de mercados emergentes. Esta evolución refleja tanto el mayor riesgo político percibido en la región como un punto de partida más alto para los tipos de interés internos. Las tires han aumentado en Brasil, México y Colombia, en parte debido a la preocupación del mercado por los riesgos de que sus gobiernos sean más propensos a adoptar una política fiscal laxa. Sin embargo, la operación en Venezuela ha generado oportunidades potenciales. La intervención estadounidense o la promesa de apoyo financiero (como hemos visto en Argentina) podrían favorecer la llegada al poder de gobiernos con una tendencia más derechista, que tienden a adoptar políticas económicas y fiscales más conservadoras que, en general, deberían reducir las primas de riesgo e impulsar los precios de los activos. En comparación con otras regiones de mercados emergentes, es probable que la prima de riesgo de América Latina persista a corto plazo, pero vemos margen para una compresión de los diferenciales a medida que la implicación estadounidense estabilice mercados clave y apoye las agendas reformistas. Es el caso particular de la deuda pública denominada en divisa local, y mantenemos una visión positiva hacia los soberanos de alta calidad que ofrecen un carry atractivo y una beta de mercado más alta en México. Colombia y Brasil podrían beneficiarse significativamente de un cambio político que transforme la política económica, pero el camino a seguir no está exento de obstáculos.

Los bonos latinoamericanos reflejan actualmente primas de riesgo político elevadas frente a otras regiones

Factores técnicos

Los factores técnicos son más dispares. Los flujos hacia fondos de deuda local de mercados emergentes han sido positivos ya que los inversores buscan aprovechar posibles movimientos. El posicionamiento en divisas de América latina también se mantiene sobreponderado, aunque se ha suavizado ligeramente dada la mayor volatilidad geopolítica en la región. En definitiva, consideramos que los fundamentales y la posible resolución del riesgo político son los principales impulsores de las rentabilidades.

¿Qué significa esto para los inversores en renta fija?

La operación estadounidense en Venezuela marca un momento crucial para América Latina, con repercusiones para los inversores en renta fija. Si bien la perspectiva de una mayor intervención estadounidense introduce nuevos riesgos, también crea oportunidades como posible fuente de menores primas de riesgo político. Nuestro escenario base es que una mayor implicación de Estados Unidos respalde el impulso reformista en Colombia, Brasil y México, lo cual fortalecerá el argumento fundamental a favor de los bonos locales de América Latina.

Acerca del boletín de renta fija

Cada semana, el equipo de renta fija mundial, divisas y materias primas de J.P. Morgan Asset Management analiza las cuestiones clave para los inversores en renta fija desde el punto de vista que ofrece su marco común de análisis fundamental, de valoración cuantitativa y técnico (FCT).

Aviso legal

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

07739eb5-eca2-11f0-8416-41c90166bba1