¿Funcionarán las “medidas sorpresa” de la Fed?

La Reserva Federal de EEUU (Fed) ha optado por otro recorte de tipos por sorpresa esta mañana (16 de marzo hora de Asia), en lugar de esperar a la reunión del Comité Federal de Mercado Abierto del 17-18 de marzo. Se han anunciado una serie de medidas.

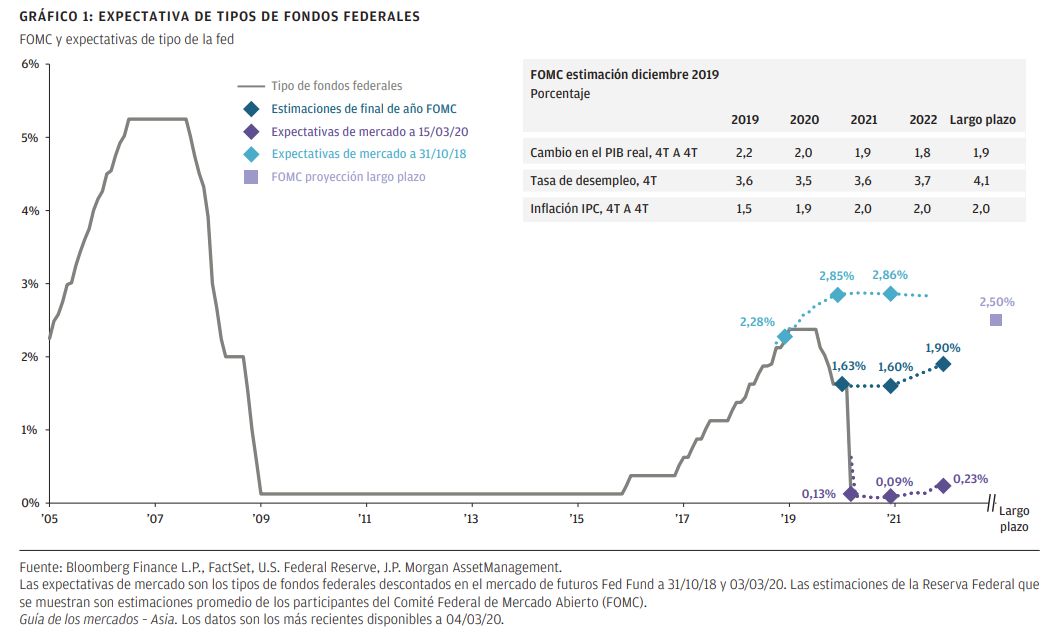

• Recortar el rango objetivo para el tipo de fondos federales en 100 puntos básicos (pbs) al 0%-0,25%.

• Aumentar las posiciones de títulos del Tesoro en por lo menos 500.000 millones de dólares y los títulos garantizados por agencia en por lo menos 200.000 millones de dólares en los próximos meses.

• Extender las operaciones del acuerdo de recompra interbancario y temporal.

• Reducir el tipo de ventana de descuento en 150pbs al 0,25% para animar a los bancos a acudir a la Fed para obtener liquidez para préstamos a empresas y familias.

• El Banco de Canadá, el Banco de Inglaterra, el Banco de Japón, el Banco Central Europeo, el Banco Nacional de Suiza, y la Fed acuerdan rebajar el precio de los acuerdos de swap de liquidez en 25bps. Esto es para asegurar que internacionalmente se dispone de suficiente financiación en dólares.

La mayor parte de estas medidas están destinadas a asegurar que haya suficiente liquidez para la economía y los sistemas financieros, tanto dentro de EEUU a través de operaciones de recompra y de la ventana de descuento, como globalmente a través de líneas de swap en dólares. Las condiciones financieras se han endurecido a medida que los diferenciales de los mercados de crédito se han elevado y han aparecido áreas de iliquidez en sectores de renta fija normalmente líquidos. Las medidas anteriores están diseñadas para facilitar el flujo de dinero barato en la economía e impedir que se repita la crisis de los mercados financieros experimentada en 2008, que se debió al elevado riesgo de contraparte en el sector financiero. La Fed es consciente de que la política monetaria por sí sola no es suficiente para compensar el daño económico a corto plazo que se espera que causará el aislamiento social y la reducción del gasto corporativo. La política fiscal y las medidas creíbles del gobierno para contener la epidemia son clave para limitar la repercusión humanitaria sobre el número de infectados y la reducción de renta del sector de la población con ingresos más bajos. Dicho esto, es alentador que la Fed vaya por delante y adopte una postura preventiva para mitigar el estrés financiero de las consecuencias de la pandemia. En este momento, seguimos creyendo que hay una alta reticencia a adoptar una política de tipos de interés negativos.

Implicaciones para los inversores

Es importante tener en cuenta que estas últimas medidas de la Fed están destinadas sobre todo a mantener la estabilidad del sistema financiero a base de proporcionar amplia liquidez, pero que su contribución directa a estimular el crecimiento será limitada en el corto plazo.

La reacción inmediata de los futuros ha sido negativa. Los futuros del S&P500 bajaron un 4,8%. Desde luego que la liquidez del mercado sería escasa en un lunes por la mañana en la franja horaria asiática, lo que ha exacerbado la volatilidad del mercado.

El momento del anuncio también puede haber sorprendido al mercado, dado que faltan tres días para la reunión que estaba programada. Además, la Fed ha lanzado una agresiva combinación de estímulo político desde el primer recorte de tipos sorpresa del 3 de marzo. Sin embargo, ante esta agresiva campaña de relajación de la Fed, la pregunta que surge es qué más puede hacer la Fed para apoyar la economía en el futuro.

Probablemente asistiremos a otra semana de volatilidad en los mercados, a medida que los inversores sigan evaluando la respuesta política y las infecciones continúen aumentando en EEUU y Europa. En este momento, parece inevitable una severa contracción en el crecimiento del 2T y la siguiente pregunta sería la duración de esta crisis en EEUU. A pesar de las mejoras en los mercados de China y Asia, el sentimiento del mercado a corto plazo en Asia probablemente estará impulsado por EEUU. El U.S. Dollar Index también ha vuelto a elevarse a 98 y esto supondría cierta presión sobre los bancos centrales de los mercados emergentes y los activos asiáticos a corto plazo. Se ha abierto la puerta bastante más para que los bancos centrales asiáticos y de mercados emergentes recorten los tipos en las semanas próximas. Es posible también que algunos bancos centrales decidan recortar tipos fuera de sus reuniones programadas para proporcionar más apoyo a sus economías domésticas.

En general, sigue invariable nuestra recomendación de que los inversores mantengan una posición defensiva en el corto plazo, dadas las perspectivas de una aguda ralentización en la economía de EEUU en el T2, y posiblemente más larga si la respuesta del gobierno para contener la epidemia es inadecuada.

Tai Hui, Estratega Jefe de Mercado Asia Pacífico

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2019 JPMorgan Chase & Co. Todos los derechos reservados.