Perspectivas trimestrales sobre la asignación global de activos

DESDE COMIENZOS DE 2021, LA RENTA VARIABLE GLOBAL HA AVANZADO UN 11% Y LAS RENTABILIDADES DE LA DEUDA PÚBLICA AGREGADA A 10 AÑOS HA SUBIDO 40 PUNTOS BÁSICOS (PB).

Los datos de alta frecuencia sugieren que la actividad económica está creciendo, los balances agregados de los hogares gozan de buena salud y se espera que el resultado económico de los mercados desarrollados supere los niveles previos a la pandemia para el tercer trimestre de 2021.

La pregunta puede que sea por qué la Reserva Federal no se ha apresurado todavía más a retirar los estímulos monetarios que el cierto tono restrictivo que se deducía de su reunión política de junio. La respuesta se encuentra en que el elevado nivel de desempleo ha persistido desde los confinamientos derivados de la pandemia. Cierto es que la reapertura de la economía absorberá rápidamente el parón laboral. Sin embargo, los principales objetivos actuales de los responsables políticos siguen siendo lograr que las personas vuelvan a trabajar y apuntalar la recuperación.

Al mismo tiempo, a los inversores les preocupan las repercusiones inflacionarias de los ingentes estímulos monetarios y fiscales. Sin embargo, los mercados de activos en absoluto mostraron entusiasmo cuando la Reserva Federal dejó claro que no dejaría escapar a la inflación.

El tono de la Reserva Federal supuso una sorpresa restrictiva incluso teniendo en cuenta que su política actual sigue siendo favorable. En el contexto de los datos económicos imperantes, el tono sugiere que la economía estadounidense se encuentra actualmente en una fase de mitad de ciclo. La dinámica de mitad de ciclo tiende a favorecer que las acciones y los tipos suban a lo largo de la curva de tipos, lo cual también esperamos ver en este ciclo. Sin embargo, la elevada inflación a corto plazo, la demanda acumulada y un exceso de liquidez global dejan entrever que podría haber riesgos al alza para el perfil, normalmente sostenido, de las rentabilidades en mitad de un ciclo.

Prevemos que, a medida que la tendencia de reactivación se propague más allá de Estados Unidos, asistiremos a un periodo prolongado de crecimiento global superior a la tendencia. Aunque los indicadores económicos de Estados Unidos apuntan a una fase de mitad de ciclo, las economías europea y japonesa todavía parecen hallarse en la fase inicial. Ante la sólida inversión en inmovilizado y unos consumidores dispuestos a liberar una significativa demanda acumulada —probablemente, orientada más hacia el segmento de servicios de la economía—, auguramos que hasta bien entrado 2022 persistirá un crecimiento global superior a la tendencia. Esta evolución, a su vez, prestará un apoyo sólido a los beneficios empresariales.

La combinación de efectos de base, la disrupción de la cadena de suministro y el impacto de los estímulos fiscales han impulsado la inflación al alza, en especial, en Estados Unidos. Auguramos que, según nos acerquemos al otoño, la inflación se moderará, pero persistirán los riesgos al alza. Es importante destacar que el tono ligeramente restrictivo de la Reserva Federal sugiere que la subida de los tipos, cuando se materialice, responderá a un incremento de los tipos reales más que a nuevos aumentos de la inflación implícita.

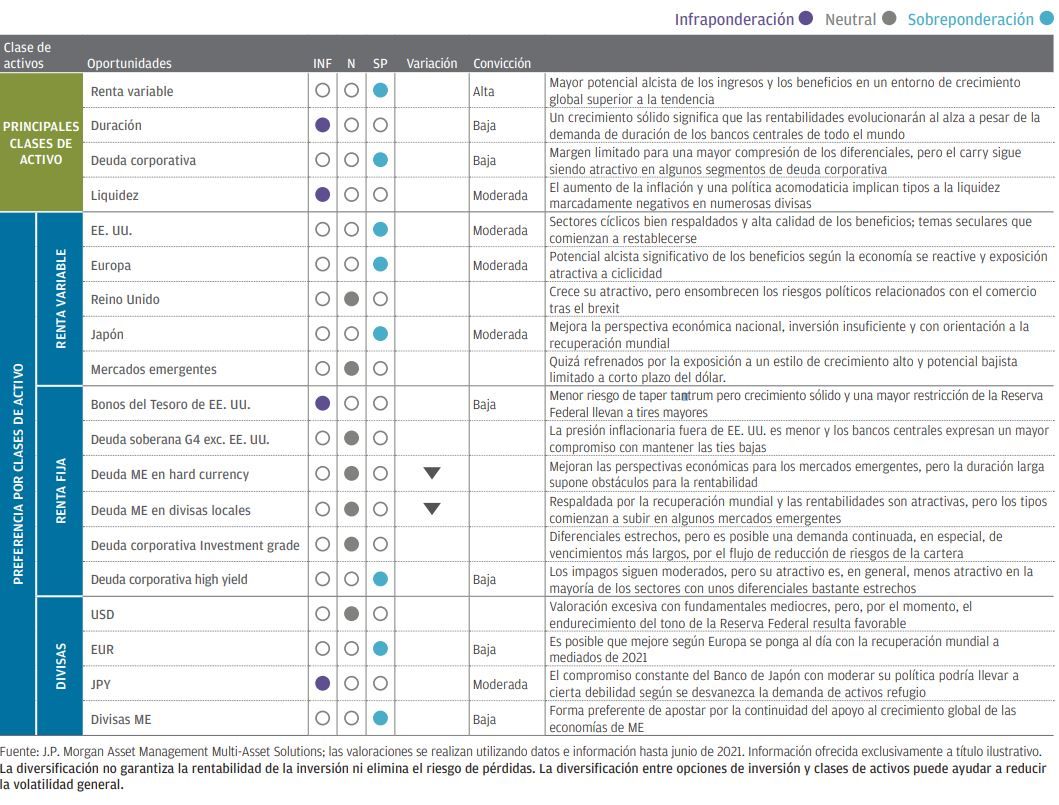

Dado que es posible que los puntos extremos de las políticas de acomodación hayan quedado atrás, la situación económica global ha cambiado ligeramente, adoptando un cariz más propio de mitad de ciclo. No obstante, el avance de la reactivación y una liquidez ya elevada respaldan el sesgo de las carteras hacia la asunción de riesgos. Continuamos sobreponderados en renta variable con una convicción justamente elevada e infraponderados en liquidez con una convicción moderada.

También nos hallamos sobreponderados en deuda corporativa, si bien nos disponemos a reducir la exposición de manera marginal dados los estrechos diferenciales. Aunque conservamos la infraponderación en duración, nuestro nivel de convicción es bajo en vista de las compras de bonos de los bancos centrales.

En cuanto a renta variable, mantenemos nuestra preferencia por los mercados cíclicos de Europa y Japón y moderamos de forma marginal nuestro sesgo hacia las acciones de valor. Aunque el factor de valor sigue siendo atractivo con respecto al factor de crecimiento, nos inclinamos también por centrarnos algo más en el factor de calidad según avancemos hacia la mitad del ciclo. Esta circunstancia nos lleva a volver a evaluar la renta variable de Estados Unidos, donde consideramos que la calidad de los beneficios y el renovado hincapié en temas de crecimiento secular podrían resultar favorables en el segundo semestre de 2021. Por otra parte, pensamos que es demasiado pronto para regresar a las acciones de mercados emergentes, en especial, en vista del reciente viraje de las políticas de la Reserva Federal, que brinda cierto respaldo a corto plazo al dólar.

En lo referente a renta fija, nuestras infraponderaciones en duración se concentran en deuda pública estadounidense; nuestra sobreponderación en deuda corporativa sigue expresándose vía high yield estadounidense y renta fija privada crossover, aunque con exposiciones más ligeras. Seguimos esperando un aumento de las tires de la deuda soberana durante el resto de 2021, pero percibimos un riesgo mucho menor de que se produzcan ventas masivas desordenadas en el mercado de bonos.

Sobre todo, pretendemos, cada vez más, diversificar la exposición a renta variable entre diversidad de mercados, en sintonía con la propagación del crecimiento global. Que los beneficios empresariales no acaben de llegar, un endurecimiento injustificado de los tipos y la aparición de nuevas cepas del virus de la COVID-19 resistentes a las vacunas plantean riesgos a la baja. Al mismo tiempo, el auge del consumo y del gasto empresarial supone riesgos al alza a los que quizá podría seguir un episodio inflacionario. Sin embargo, nuestra hipótesis principal sigue siendo un crecimiento superior a la tendencia hasta bien entrado 2022 que aporte más potencial alcista a las acciones globales y, en última instancia, las rentabilidades mundiales.

Principales insights y «grandes ideas» de Multi-Asset Solutions

Los principales insights y «grandes ideas» se debaten de forma exhaustiva en nuestra Cumbre de Estrategia y colectivamente reflejan las ideas básicas de los gestores de carteras y los equipos de análisis de Multi-Asset Solutions. Representan las perspectivas comunes que revisamos y testamos periódicamente en todas nuestras conversaciones sobre asignación de activos. Utilizamos estas «grandes ideas» para comprobar el sentido de los sesgos de nuestras carteras y para garantizar que se reflejen en todas ellas.

- Crecimiento global por encima de la tendencia; Estados Unidos, en mitad del ciclo actualmente; otros mercados desarrollados, a comienzo del ciclo

- La inflación permanece alta por el momento, pero regresará hacia el objetivo en 2022

- Políticas fiscal y monetaria acomodaticias, con máximos ya atrás

- Infraponderación en duración, en especial, en EE. UU., con unas rentabilidades que se perfilan para subir de forma sostenida en el segundo semestre de 2021

- Los tipos brindan al dólar apoyo a corto plazo, pero la tendencia a largo plazo sigue siendo inferior

- El sólido potencial alcista de los beneficios por acción favorece a la renta variable, moderación de las valoraciones en EE. UU.

- Mantenimiento de la sobreponderación en renta variable, con un sesgo moderado a títulos cíclicos, de valor y mercados distintos de EE. UU.

- Renovado hincapié en temas de crecimiento secular

- Riesgos clave: inflación persistente, nuevas cepas del virus, subida de tipos

Consideraciones sobre la asignación activa

Las opiniones sobre las clases de activos son aplicables a un horizonte temporal de 12-18 meses. Las flechas arriba/abajo indican un cambio positivo ( ) o negativo ( ) d) en la reflexión con respecto a la anterior Cumbre de Estrategia trimestral. Estas opiniones no se deberán interpretar como recomendaciones para la cartera. Este resumen de nuestras opiniones sobre cada clase de activo indica la fortaleza de la convicción y las preferencias relativas en una amplia gama de activos, pero es independiente de las consideraciones para la construcción de carteras.

AVISO IMPORTANTE SOLO PARA CLIENTES PROFESIONALES | PROHIBIDO EL USO O LA DISTRIBUCIÓN ENTRE INVERSORES MINORISTAS

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado. Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este es un documento comercial y como tal las opiniones contenidas en el mismo no deben considerarse asesoramiento o recomendación de comprar o vender acciones. Queda a discreción del lector, basarse en información contenida en este material. Cualquier análisis contenido en este documento se ha realizado, y puede ser utilizado, por J.P. Morgan Asset Management para sus propios fines. Los resultados de estos análisis se utilizan como información adicional y no reflejan necesariamente las opiniones de J.P. Morgan Asset Management. Cualesquiera estimaciones, cifras, opiniones, estados de tendencias del mercado financiero o técnicas y estrategias de inversión que se mencionan, a menos que se indique otra cosa, son de J.P. Morgan Asset Management a fecha de este documento. Se consideran fiables en el momento en que se ha redactado el presente documento, pero pueden no ser necesariamente completas, y no se garantiza su exactitud. Pueden estar sujetas a cambios sin que se le comuniquen o notifiquen. Debe señalarse que el valor de las inversiones y sus rendimientos pueden fluctuar en función de las condiciones del mercado y los acuerdos fiscales, y los inversores pueden no recuperar el importe íntegro invertido. Los resultados y rentabilidades pasadas no constituyen una indicación fiable de los resultados futuros. J.P. Morgan Asset Management es el nombre comercial del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores. 2021 JPMorgan Chase & Co LV–JPM53264 | ES | 06/21 |