Perspectivas para la renta variable global | Temas y conclusiones de Global Equity Investors Quarterly 1T 2026

Hacer balance

¿Qué puede depararnos 2026? Nuestros inversores esperan un año normal, y no excepcional, para las rentabilidades de los mercados globales de renta variable.

Nuestro equipo de analistas tiene una visión muy positiva sobre la rentabilidad de las empresas. Sin embargo, ciertas valoraciones elevadas y las señales que apuntan a unas expectativas excesivas frenan nuestro entusiasmo a la hora de hacer una apuesta agresiva por la renta variable en estos momentos. En cuanto a los beneficios, las perspectivas parecen positivas, ya que prevemos un crecimiento del 14% en el caso de las empresas del S&P 500. Pero, sobre todo, esperamos que ese repunte de los beneficios se extienda a todos los sectores y empresas.

También prevemos otro año sólido para las denominadas «Siete Magníficas» y un crecimiento de los beneficios del 11% para las otras 493 empresas del índice, después de que, colectivamente, su avance haya sido muy escaso en los últimos tres años. Nuestras previsiones también tienden al alza, impulsadas por una economía sólida y un incremento formidable de la inversión en IA.

También se dibuja un panorama positivo para la inversión a nivel global. En particular, el crecimiento de los beneficios en los mercados emergentes debería volver a equipararse este año al de Estados Unidos, tras un extenso período de resultados mediocres que se alarga ya más de diez años. Japón registrará otro año de crecimiento sólido que se verá apuntalado por el mayor énfasis en la eficiencia del capital y la rentabilidad para el accionista. Europa, que el año pasado volvió a mostrar unos fundamentales de la economía peores que los de otras regiones, también parece preparada para un mayor crecimiento. Vemos menos debilidad en los sectores de la energía y la automoción, y esperamos un repunte del crecimiento interno conforme los programas de gasto fiscal alemanes empiecen a surtir efecto.

Nuestra visión de las valoraciones atenúa en cierta medida esta perspectiva positiva sobre los fundamentales. Nuestro equipo de analistas calcula el valor razonable de las 2.500 empresas cubiertas, y los resultados de su trabajo apuntan a que un múltiplo de 18 veces los beneficios futuros resulta más sostenible para las empresas estadounidenses de gran capitalización en general que el actual múltiplo de más de 22 veces. La convergencia con el valor razonable reduciría las rentabilidades, pero creemos que hay suficiente crecimiento de los beneficios para que se obtengan rentabilidades dignas.

Las valoraciones de EE. UU. son merecidamente más altas que las de otras regiones. En términos generales, la economía estadounidense cuenta con mejores empresas en mejores sectores y creemos que deberían tener una fuerte prima con respecto a otros mercados. No obstante, vemos una presión relativamente más baja para las valoraciones de Asia y Europa tras más de diez años exhibiendo un peor comportamiento relativo y una distancia creciente con las

valoraciones estadounidenses. Por tanto, las rentabilidades internacionales deberían ajustarse en gran medida a las estadounidenses, incluso con un crecimiento más lento de los beneficios.

Dentro de los mercados, las estrategias «price momentum» resultaron sumamente efectivas en 2026. No obstante, cabe preguntarse si no se ha ido demasiado lejos con ese enfoque. El factor momentum todavía no ha alcanzado rentabilidades extremas y las valoraciones de muchas acciones con fuerte momentum aún no son demasiado elevadas. No obstante, determinados valores se sitúan en los extremos (por ejemplo, las acciones de «memes y temáticas» de baja calidad incluidas en el índice Russell 2000, y ya en términos más generales, el conjunto de valores con fuerte momentum presentan ahora mayor riesgo. El momentum es una herramienta poderosa, pero los inversores deben estar muy atentos a su exposición.

El entusiasmo por la IA está justificado, pero el mercado ya lo ha descontado en gran medida

De nuevo, el debate en torno a la IA animó nuestro Investment Quarterly. El tour de nuestros inversores en Silicon Valley, que tuvo lugar en diciembre, demostró que no hay señales de que se esté moderando el enorme entusiasmo en el sector tecnológico. De hecho, prevemos que los hiperescaladores volverán a realizar fuertes inversiones en 2026. En lo que respecta a la economía en general, nuestros análisis revelan que una gran variedad de empresas están muy interesadas en invertir en la IA, incluso a pesar de que los beneficios tangibles de esta tecnología siguen siendo moderados.

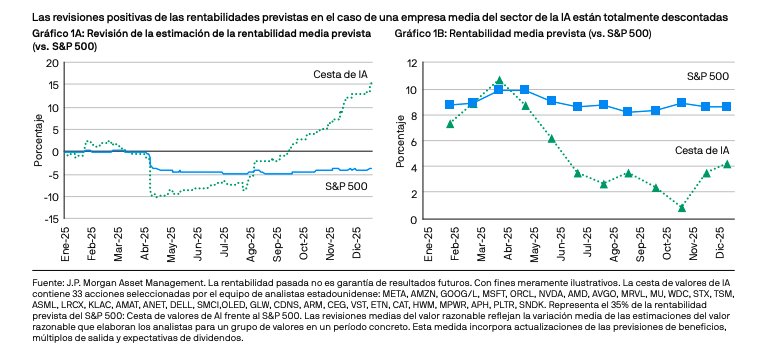

Nuestra evaluación del valor razonable de las empresas en todo el sector de la IA muestra una tendencia ascendente: seguimos revisando al alza nuestras previsiones de beneficios y también vemos motivos para respaldar unas valoraciones objetivo más elevadas. No obstante, los precios de mercado se han topado con los acontecimientos, y aunque mejoremos las previsiones, en muchos casos las valoraciones se sitúan por encima de nuestros valores razonables. En consecuencia, la rentabilidad prevista de una cesta de valores relacionados con la IA se sitúa por debajo de la rentabilidad del mercado en general (Gráfico 1). Muchas de nuestras carteras tienen actualmente un posicionamiento entre neutral e infraponderado al grupo de valores de la IA.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones.

Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines e n ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros. J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy). Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

© 2026 JPMorgan Chase & Co. All rights reserved.

LV-JPM57688 | 02/26 | 09257def-086f-11f1-bf8c-ebd212ba10f6