¿Qué sería necesario para que los valores europeos superasen a los estadounidenses?

El mejor comportamiento de los valores estadounidenses frente a los europeos ha sido una de las características definitorias de los mercados de renta variable en el periodo posterior a la crisis. En este articulo describimos el papel clave que han tenido dos sectores –el de la tecnología y el de las finanzas– a la hora de impulsar la divergencia entre estas dos regiones a lo largo de la última década. Posteriormente, analizamos los posibles catalizadores que podrían desencadenar una reversión de las tendencias recientes.

Una diferencia en el crecimiento

Las competiciones entre EE. UU. y Europa traerán a buen seguro emocionantes recuerdos a los aficionados al golf. Cada dos años, los mejores jugadores de cada continente miden sus fuerzas en una titánica batalla de tres días para ver qué lado del Atlántico se impone sobre el otro. En las últimas ediciones, el ganador no se ha decidido hasta el último momento, en el que un putt mágico o un afortunado rebote de la bola ha marcado la diferencia en la tarde final del campeonato.

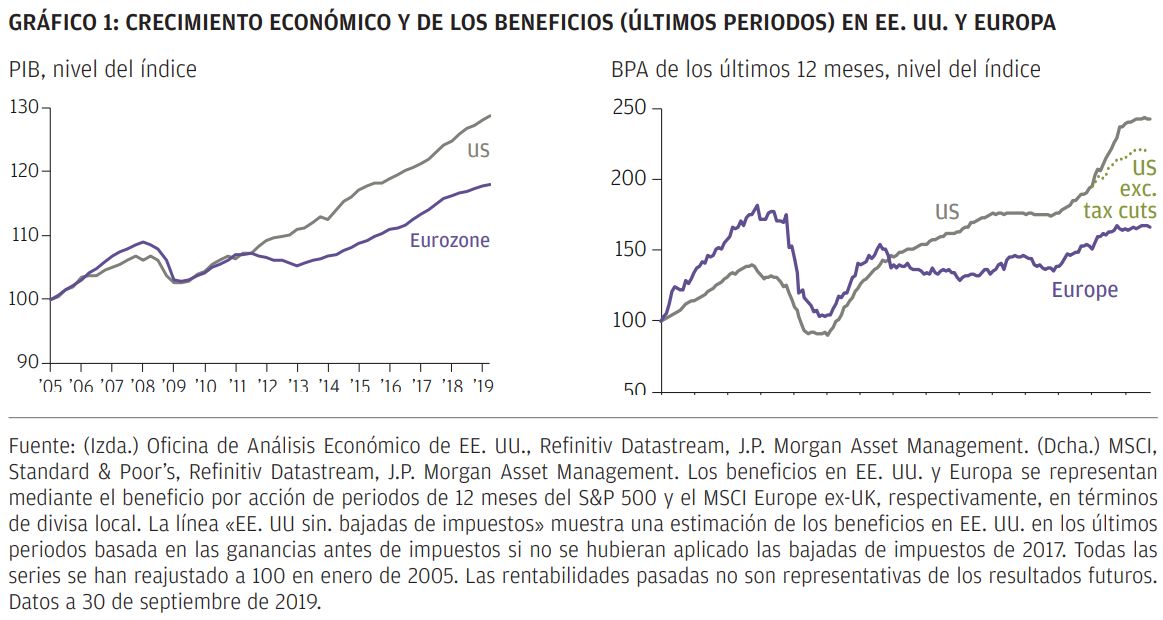

Pero mientras que Europa y EE. UU. han estado muy igualadas en los campos de golf recientemente, el país americano no ha tenido rival en términos de crecimiento económico. De hecho, desde 2010, la zona euro ha crecido a un ritmo de solo la mitad del estadounidense. La recuperación Europa tras la crisis financiera mundial se vio obstaculizada por una serie de recaídas regulares en el plano político, entre las que destacaron especialmente las crisis de la deuda soberana de 2012 y 2013. El compromiso de Mario Draghi de hacer «lo que haga falta» –reforzado por una ola tras otra de estímulo de los bancos centrales– consiguió reconducir la economía europea hacia aguas más tranquilas. Pero, aun así, la recuperación ha sido mucho más modesta de lo que los responsables monetarios habrían deseado.

El frágil telón de fondo en el viejo continente ha contribuido en parte a las escasas ganancias generadas por muchas empresas europeas en un momento en el que los resultados corporativos estadounidenses han crecido sólidamente. Las compañías de EE. UU. han expandido su beneficio por acción en un 170% desde 2010, porcentaje que contrasta con el crecimiento del 59% registrado por sus contrapartes europeas durante el mismo periodo. Aunque las bajadas de impuestos han contribuido a acrecentar aún más esta diferencia durante los últimos dos años, tal y como muestra el Gráfico 1, ya existía una importante diferencia entre ambas regiones incluso antes de que los beneficios estadounidenses experimentasen su subida más reciente.

No se trata solo del célebre «¡La economía, estúpido!»

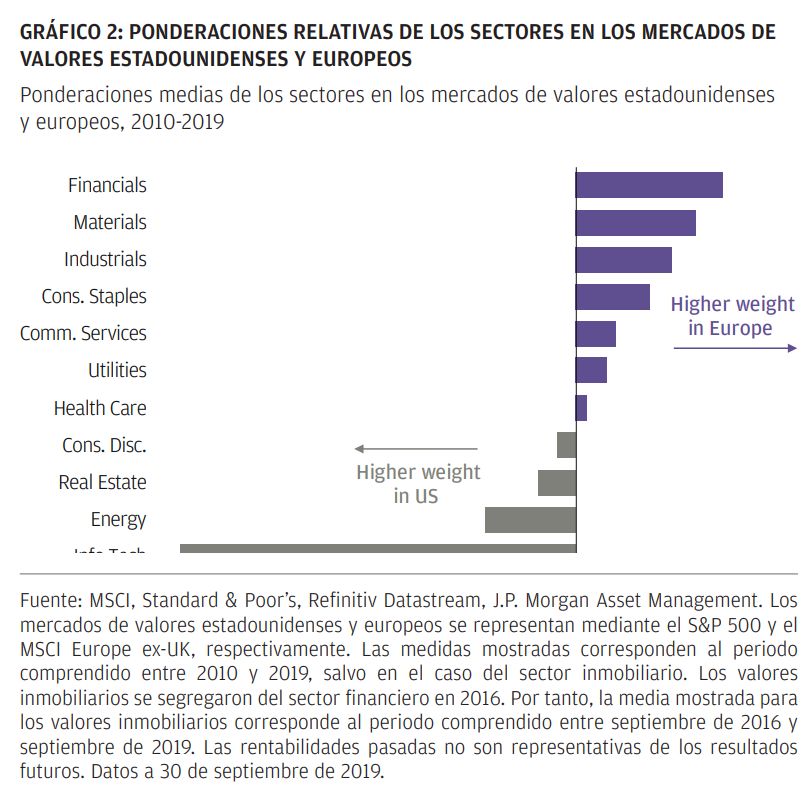

Aunque el crecimiento económico puede ser una pieza clave del rompecabezas, también es importante considerar la exposición que los índices de renta variable presentan a diferentes ámbitos de la economía global. Si comparamos la ponderación media de sectores en los índices estadounidenses y europeos desde 2010, apreciamos diferencias significativas. Mientras que los indicadores bursátiles europeos se han inclinado marcadamente hacia valores financieros, las bolsas estadounidenses han estado mucho más expuestas a empresas tecnológicas (Gráfico 2).

En cambio, si seguimos profundizando, los hallazgos podrían coger por sorpresa a no pocos inversores. Mientras que los valores tecnológicos estadounidenses, por ejemplo, suelen considerarse sinónimos del denominado bloque «FAANG» (Facebook, Apple, Amazon, Netflix y Google de Alphabet), solo una de estas cinco mega caps se encuentra actualmente en el sector tecnológico, y el resto se reparte por los segmentos de los servicios de comunicación y el consumo discrecional. Aproximadamente tres cuartos de los valores tecnológicos se distribuyen de forma relativamente homogénea por cuatro subsectores clasificados por capitalización bursátil: software de sistemas, hardware tecnológico, servicios de datos y semiconductores.

Aunque en Europa la expresión «valores financieros» se utiliza frecuentemente para aludir específicamente a los valores bancarios, actualmente los bancos del viejo continente representan menos del 60% del sector de las finanzas de la región, mientras que las aseguradoras y otras compañías de servicios financieros –como los gestores de activos y los mercados de valores– completan el 40% restante.

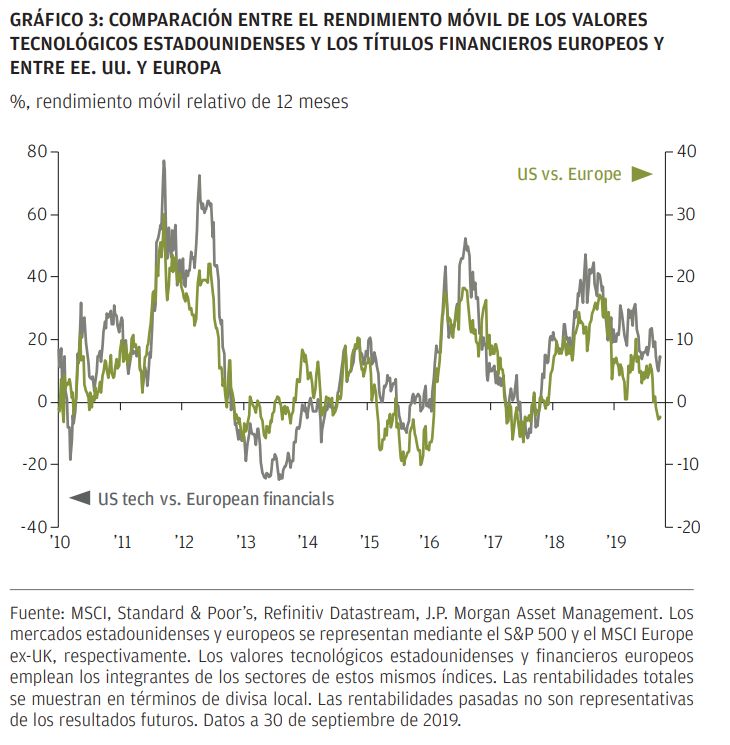

Los sesgos en la composición de los sectores han dado lugar a que la evolución histórica comparativa de los valores estadounidenses y europeos esté estrechamente vinculada con el rendimiento de los valores tecnológicos estadounidenses y financieros europeos. Durante los últimos 10 años, la correlación entre las rentabilidades móviles relativas a un año de estos dos sectores y las dos regiones en su conjunto ha sido cercana al 0,9. Tal y como muestra el Gráfico 3, los periodos en los que los valores tecnológicos estadounidenses han superado a los valores financieros europeos y en los que EE. UU. no ha registrado una rentabilidad mayor a la de Europa son muy poco comunes. Desde 2010, las acciones de EE. UU. han superado a las de Europa en más de un 120%, y los valores tecnológicos estadounidenses y sus contrapartes financieros europeos representan casi la mitad de esta diferencia. Desde 2017 hasta esta fecha –periodo en el cual los títulos tecnológicos estadounidenses se han disparado y los valores financieros europeos se han hundido– estos dos sectores por sí solos han sido los responsables de más de tres trimestres del rendimiento superior general de los mercados de EE. UU.

Podéis consultar el informe completo haciendo click

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2019 JPMorgan Chase & Co. Todos los derechos reservados.