China y USA en la geopolítica agrícola global - Carta trimestral de junio 2025 de Panda Agriculture & Water Fund

China y USA en la geopolítica agrícola global

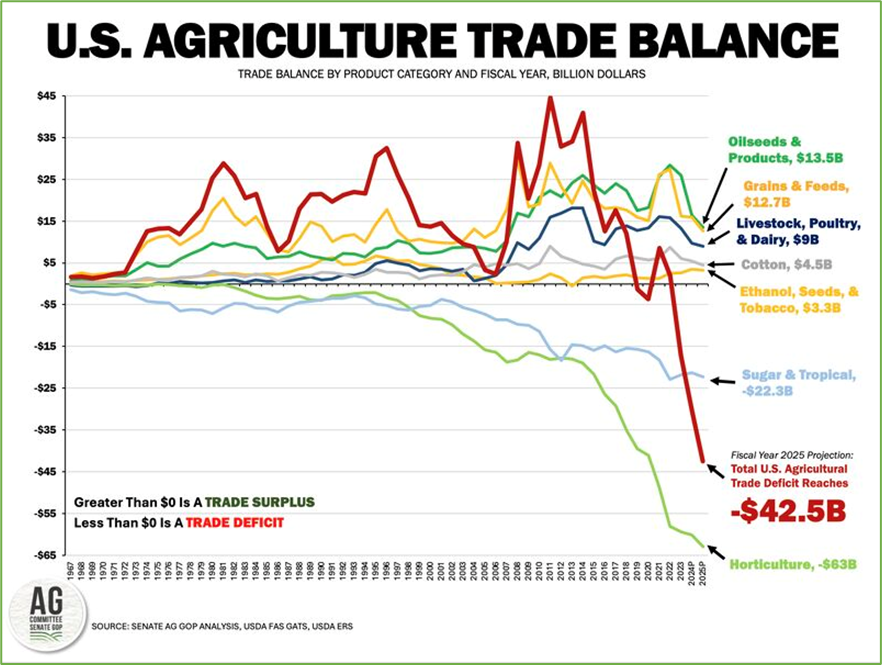

La evolución de las balanzas comerciales agrícolas de China y Estados Unidos se ha convertido en un factor geopolítico de primer orden, especialmente ante el regreso de la administración Trump a la Casa Blanca. En ambos casos, estas presentan déficits relevantes, aunque el dato más llamativo proviene del deterioro continuado de la balanza agroalimentaria estadounidense.

Durante casi seis décadas, Estados Unidos fue de forma constante un exportador neto de productos agrícolas, consolidándose como la gran potencia agroalimentaria global. Esta tendencia comenzó a cambiar en 2019, cuando el país entró en una fase de equilibrio comercial. Entre 2019 y 2022, el saldo se mantuvo prácticamente neutral, en un contexto de máximos históricos tanto en exportaciones como en importaciones agrícolas. Sin embargo, en 2023 las importaciones superaron a las exportaciones por un margen de 21.000 millones de dólares, marcando un giro estructural cuya tendencia continúa acentuándose.

Entre 2014 y 2024, las exportaciones agrícolas estadounidenses crecieron a una tasa anual del 1 %, mientras que las importaciones lo hicieron a un ritmo del 6 % anual. Esta diferencia refleja en gran parte la creciente demanda de productos agroalimentarios de alto valor añadido por parte del consumidor estadounidense, como frutas, verduras, bebidas alcohólicas y alimentos procesados. Muchos de estos productos —en especial los tropicales o fuera de temporada— no pueden producirse de manera eficiente ni rentable dentro del país.

El Departamento de Agricultura de EE. UU. (USDA) estima que en 2025 el déficit agroalimentario nacional podría alcanzar los 50.000 millones de dólares. Dos grandes tendencias explican esta evolución: por un lado, el fuerte crecimiento en las importaciones de frutas, hortalizas, aceites, mariscos y bebidas alcohólicas, que ya superan los 100.000 millones de dólares; y por otro, la caída de las compras por parte de China, que desde la primera administración Trump ha buscado diversificar sus proveedores de grano como soja o maíz, con Brasil como principal beneficiario.

Balanza comercial agrícola norteamericana desde 1967, (fuente: USDA y Senado).

En conjunto, se estima que Estados Unidos podría importar hasta 220.000 millones de dólares en productos agrícolas en 2025, frente a unas exportaciones proyectadas en torno a los 170.000 millones. Estas cifras reflejan no solo el enorme volumen de comercio agroalimentario que genera la mayor economía del mundo, sino también un posible cambio estructural en su histórica balanza agrícola positiva.

China, por su parte, comenzó a registrar déficit en su balanza agroalimentaria ya en 2004, una tendencia que se ha acentuado con el paso del tiempo hasta alcanzar un pico de 150.000 millones de dólares en 2022. Este deterioro progresivo se disparó en 2022, por la fuerte alza en inflación alimentaria global. En 2024, el déficit parece haberse estabilizado en torno a los 100.000 millones, con unas importaciones anuales de alimentos que alcanzan los 200.000 millones de dólares, el doble del valor de sus exportaciones. Ante este desequilibrio, la administración china ha redoblado sus esfuerzos por reforzar la seguridad alimentaria nacional, uno de los ejes centrales de su estrategia económica de largo plazo.

Europa, en cambio, representa probablemente la única gran región del mundo donde sus dirigentes han priorizado las políticas medioambientales por encima del impulso a la producción agrícola local. Esta orientación, debilita nuestra seguridad alimentaria, al tiempo que eleva el coste de la cesta básica para los ciudadanos. En España, por ejemplo, entre 2019 y 2023 los precios al consumidor de los alimentos no elaborados se encarecieron más de un 30 % acumulado, mientras que los alimentos procesados lo hicieron en torno al 40 %.

La importancia de invertir en activos reales

Nuestra tesis de inversión en Panda Agriculture & Water Fund se fundamenta en la tenencia de activos reales y de consumo básico, menos sensibles a los vaivenes de los ciclos económicos y empresariales. Sectores como la agricultura, la alimentación y el agua tienden a mostrar una mayor resiliencia frente a crisis económicas, conflictos geopolíticos o guerras comerciales. Además, históricamente han funcionado como refugios sólidos en entornos de inflación o pérdida de valor de las divisas, al actuar de facto como una “moneda fuerte”. En este sentido, contribuyen a preservar el poder adquisitivo frente a la continua depreciación de muchas monedas, un fenómeno estrechamente ligado a eventuales episodios inflacionarios.

Evolución y movimientos en la cartera

Tras la prolongada caída en los precios de los fertilizantes agrícolas y en los márgenes del sector desde 2022, fuimos acumulando posiciones hasta alcanzar un 15 % del patrimonio de Panda. Se trata de compañías con presencia global, altamente especializadas en los tres principales compuestos —potasio, fosfato y nitratos—, todos ellos esenciales para mantener los avances en la productividad agrícola alcanzados en las últimas décadas, que han permitido alimentar a una población mundial en constante crecimiento sin necesidad de expandir significativamente la superficie cultivada ni el uso del agua.

Durante el segundo trimestre de 2025, estas compañías han registrado revalorizaciones en bolsa de entre un 20 % y un 30 %, aportando cerca de cuatro puntos porcentuales a la rentabilidad del fondo. Tras este fuerte repunte, hemos reducido tácticamente nuestra exposición en algunas posiciones.

Otro elemento positivo ha sido el comportamiento de las empresas japonesas del sector de agua, que están registrando una fuerte demanda por parte de inversores y una notable revalorización en lo que va de año. A finales de mayo, el Gobierno japonés anunció un ambicioso plan para renovar 5.000 km de infraestructuras hidráulicas obsoletas. El atractivo de este sector radica en su sólida generación de flujo de caja y en unas valoraciones bursátiles claramente inferiores a las de sus homólogos europeos o estadounidenses. A ello se suma el hecho de que en las últimas dos décadas apenas se han realizado inversiones públicas lo que auguraba un aumento sostenido en las inversiones de renovación a medio y largo plazo.

Nuestras compañías en cartera operan en todas las fases del ciclo del agua: suministro agrícola e industrial, alcantarillado, tratamiento de aguas residuales y fluviales, así como servicios de estudio, planificación, diseño, supervisión de obras e incluso diagnóstico sísmico de infraestructuras. La exposición total al sector del agua en Japón representa actualmente un 10 % de la cartera del fondo.

Entre las acciones japonesas del sector del agua, destacan por su buen comportamiento NJS Co., Takuma Co. y Nihon Trim, esta última incorporada a la cartera a finales del verano de 2024.

En el sector alimentario, Hokuryo, productora de huevos con sede en Hokkaido —la región más agrícola de Japón—, continúa su tendencia alcista desde nuestra inversión en septiembre de 2024. Por su parte, Kato Sangyo, distribuidora alimentaria, ha superado sus máximos históricos de cotización durante este trimestre.

En Nueva Zelanda, Seeka Ltd, productora de kiwis de la marca Zespri, ha prolongado su buena evolución bursátil tras anunciar en febrero la mejor campaña de su historia en términos de ventas, EBITDA y beneficio neto, revirtiendo varios años de resultados desfavorables por malas cosechas.

En otras regiones, también han destacado la británica Genus Plc (genética porcina y bovina), la danesa Novonesis (probioticos), y la estadounidense ADM, todas ellas con revalorizaciones superiores al 10% en el trimestre.

En cambio, entre las compañías con peor comportamiento destacan la estadounidense Tyson Foods, la singapurense Wilmar International y la brasileña Adecoagro. Esta última ha sido penalizada tras la aceptación, por parte de una mayoría de accionistas, de una oferta de adquisición de control lanzada por Tether, emisora de la stablecoin USDT. Dicha operación ha reducido significativamente el capital flotante en bolsa, afectando la liquidez del valor. En nuestro caso, decidimos no acudir a la oferta por considerar que infravaloraba a la compañía.

Entre las posiciones japonesas con evolución negativa durante el trimestre figuran Sumitomo Forestry, T. Hasegawa, Ebara Jitsugyo y Kurita Water.

Por otro lado, hemos aprovechado la corrección en sus cotizaciones para incrementar posiciones en la nipona Ebara Jitsugyo, así como en la italiana Interpump.

En el capítulo de nuevas incorporaciones en cartera, hemos invertido en la irlandesa Glanbia, con una posición destacada en el segmento de nutrición deportiva; la japonesa Kubota, segundo mayor fabricante mundial de maquinaria agrícola; y la chilena SQM, uno de los principales productores globales de fertilizantes potásicos y litio. Por otro lado, hemos liquidado en su totalidad nuestra posición en Newlat Food.

El pasado mes de mayo celebramos nuestra Reunión Anual de Inversores en el Hotel Casa Fuster. Para quienes no pudieron asistir, adjuntamos a continuación el enlace al vídeo del evento.