Nuevos máximos históricos impulsados por los activos reales - Carta trimestral de septiembre 2025 de Koala Capital Sicav

Nuevos máximos históricos impulsados por los activos reales

A finales de agosto, Koala Capital SICAV ha alcanzado un nuevo máximo histórico en su valor liquidativo. Nuestras inversiones en activos reales como el oro (6% de la cartera a inicios de julio) la agroalimentación y agua (15% de la cartera) han tenido un excelente comportamiento en este tercer trimestre. Además, en las caídas de abril, ya actuaron como activos refugio frente a las tensiones generadas por los aranceles de la Administración Trump.

Por su parte, nuestras acciones japonesas continúan atrayendo a nuevos inversores, especialmente los extranjeros, que han sido compradores netos este verano. La combinación de valoraciones significativamente más bajas que las de sus comparables en Europa y Estados Unidos, junto con las mejoras corporativas, especialmente en la retribución al accionista, impulsadas además por un entorno bursátil favorable, ha contribuido al excelente desempeño en el trimestre.

Como sabéis, nuestras compañías japonesas están enfocadas al mercado local, por lo que se ven poco afectadas por las restricciones e incertidumbres actuales en el comercio global.

¿Como comerciar en un mundo con los mayores aranceles desde los años treinta?

La administración norteamericana puede aplicar aranceles al resto del mundo, incluido a sus socios más próximos, dado que Estados Unidos continúa siendo el mercado más rentable para los exportadores globales. Unos precios de venta al consumidor, generalmente más elevados, y un marco regulatorio interno menos complejo permiten a las empresas —asiáticas, europeas o latinoamericanas— obtener márgenes significativamente superiores a los de sus mercados locales.

A corto y medio plazo, resulta difícil que las compañías internacionales encuentren mercados alternativos con una rentabilidad comparable. El supuesto “El Dorado” que muchas empresas occidentales atribuían al mercado chino se ha revelado, en la práctica, como un resultado decepcionante en la mayoría de los sectores a lo largo de las últimas décadas. Además, con los datos más recientes, tras la implementación de aranceles, China está redirigiendo sus exportaciones fuera de Estados Unidos, a países de Asia, África y Europa, al tiempo que reduce las importaciones europeas. Todos los datos macro señalan un alto nivel de sobreproducción e inventarios en China, lo que se traduce en un descenso continuado en los precios industriales internos, por lo que China continua otra vez más exportando deflación al mundo ex-USA.

No obstante, la estrategia de la Administración Trump podría conllevar vulnerabilidades con efectos adversos a medio y largo plazo. Todos los países —no solo sus competidores o adversarios— ya buscan diversificar mercados, socios y alianzas. Existe una clara urgencia por reducir la dependencia del mercado estadounidense, en el ámbito del comercio, energía o en defensa y seguridad. Canadá, por ejemplo, ya está importando más coches de México que de USA y ha anunciado su intención de buscar nuevos proveedores militares en Europa, para reducir su total dependencia de los Estados Unidos.

China ha pasado de ser el mayor comprador de la soja de los Estados Unidos, ha disminuir con fuerza sus compras en 2025. En la India, tras recibir aranceles del 50%, su primer ministro viajó inmediatamente a China, su rival inconfesable de los últimos años, para buscar alianzas y ya han reabierto los vuelos directos entre ambos países. Perú está buscando compradores asiáticos para sus arándanos. Catorce países tan distintos entre ellos como Nueva Zelanda, Emiratos, Suiza o Singapur han formalizado un acuerdo para fomentar el comercio y las inversiones. Europa tras veinte años de negociaciones estancadas con el Mercosur, ya han alcanzado un principio de acuerdo comercial.

En consecuencia, la posición de Estados Unidos en el contexto internacional podría verse progresivamente erosionada, sobre todo frente a sus socios y aliados como Europa, Corea del Sur, Japón, Australia, Canadá o México.

Por otro lado, China lleva años construyendo una red logística para promover el comercio con países asiáticos, africanos y latinoamericanos. Es simbólica la inauguración del Puerto de Chancay (Perú), con la presencia del propio Xi Jinping en noviembre de 2024, justo tras ganar Trump las elecciones. Esta infraestructura constituye un punto estratégico para el comercio entre Latinoamérica y la región Asia-Pacífico, al reducir el tiempo de envió en un 40% y los costes logísticos en un 20%, disminuyendo así la dependencia del canal de Panamá.

El capital invertido y la gestión operativa del proyecto son íntegramente de origen chino, lo que refuerza el papel de China en las infraestructuras portuarias globales. En la misma línea, el país está financiando la construcción de dos nuevas terminales en los puertos agrícolas brasileños de Santos y en Paranaguá.

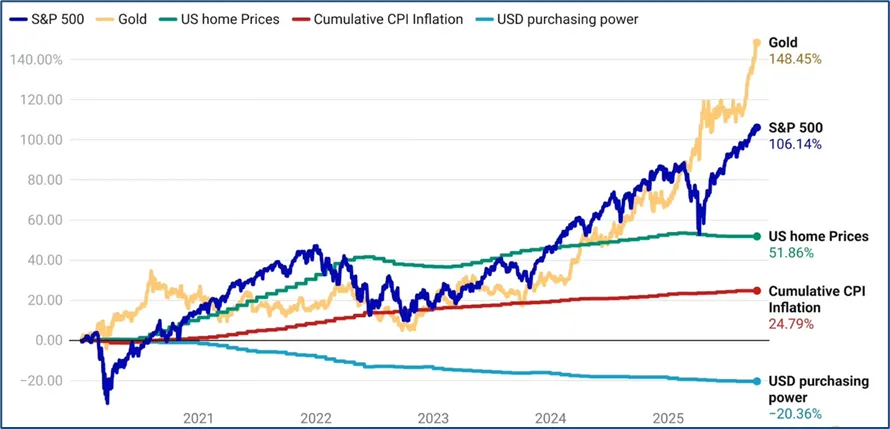

Estados Unidos sigue siendo la locomotora global: el mercado comercial más atractivo, la fuerza militar más poderosa, que además emite la moneda de reserva mundial. Sus bonos soberanos, además, siguen siendo el pilar central del sistema financiero internacional. Sin embargo, por primera vez en décadas, su hegemonía podría verse erosionada. La reciente escalada en la cotización del oro refleja, en parte, un cuestionamiento tanto de la supremacía del dólar como moneda de reserva, como de la solidez del sistema actual basado de monedas fiduciarias ( “fiat currencies”).

Los activos se revalorizan en dólares y el poder de compra del dólar sufre (Gráfico de Phil Rosen. Fuente: FRED y Bloomberg).

Evolución y movimientos de la cartera

Nuestra mayor posición en cartera, la canadiense Constellation Software, sufrió una caída de algo más del 30% en este trimestre, siendo la principal aportación negativa, especialmente en septiembre. Con su habitual transparencia, la compañía aceptó mantener una reunión con inversores para analizar el impacto de la inteligencia artificial en sus más de 1.000 filiales de software de distintos sectores. Durante el encuentro, expusieron las oportunidades y riesgos que perciben, concluyendo que aún es muy temprano para que se materialicen. La mera existencia de esta incertidumbre generó cierta presión vendedora, provocando caídas desde los máximos alcanzados en mayo.

Asimismo, el día 25 de septiembre, una noticia de gran calado sacudió al mercado. Mark Leonard, presidente y fundador de la compañía, anunció su retirada debido a graves problemas de salud, lo que representa un cambio significativo en el liderazgo del grupo. Ha sido sustituido por Mark Miller, el que fuera propietario de la primera empresa adquirida por Leonard en 1995. Miller es probablemente la segunda persona más respetada dentro del grupo, como pudimos constatar en 2019 durante la Junta General de la compañía en Toronto.

Esta segunda noticia aceleró las fuertes presiones vendedoras, lo que aprovechamos para retomar la compra de acciones a finales de septiembre, algo que no hacíamos desde 2021. Durante 2024 iniciamos ventas, por primera vez, para no superar el limite legal del 10% en un solo grupo empresarial (incluyendo sus filiales o ”hijas” Topicus y Lumine Group). Las últimas desinversiones las realizamos en febrero de 2025. Nuestra posición inicial se remonta a marzo de 2018, con un precio de entrada de 883 CAD/acción.

Estamos comprando más acciones porque la principal ventaja competitiva del modelo de la compañía es su “salvaje” descentralización y una excelente cultura de incentivos y orientación a la excelencia continua para empleados, clientes y accionistas. Esperamos que Mark Leonard pueda recuperarse pronto y volver, sin embargo, consideramos que la solida cultura organizativa está preparada para perdurar más allá de sus líderes.

Precio por acción de Constellation Software en CAD (últimos 10 años). Fuente Factset

El mejor comportamiento del trimestre proviene de nuestras posiciones en mineras de oro y plata, muchas de las cuales han registrado subidas superiores al 50% durante el período. Aprovechando estas revalorizaciones, hemos reducido gradualmente su peso en cartera durante el verano y, a cierre de septiembre, representan un 3% del total. Se trata de una reducción táctica, por lo que prevemos volver a incrementar de forma significativa nuestra exposición en los próximos trimestres.

Hemos iniciado posiciones en dos empresas de ingredientes para alimentación como es la irlandesa Kerry Group y en la suiza Givaudan, que también produce aromas y fragancias.

Además, hemos continuado incrementando nuestras posiciones en Puig Brands y en la firma sueca de probióticos Biogaia, tras el reciente cambio de accionista principal. A comienzos de julio ampliamos también nuestras inversiones en la compañía francesa de hardware para videojuegos Guillemot Corp y en la empresa japonesa de software Neojapan.

Al cierre del trimestre, la exposición neta a renta variable se situaba en el +40%, desglosada en un +12% en acciones europeas, +17% en japonesas y +5% en norteamericanas. A ello se sumaba una exposición del 3,5% en minas de oro y diamantes, y un 2% en mercados emergentes.

En términos de exposición por divisas, mantenemos una posición neta casi totalmente concentrada en euros, con únicamente un 9% en dólares canadienses y un 5 % en coronas suecas. No contamos con exposición neta al dólar estadounidense, al yen japonés ni a la libra esterlina.