La industria del salmón a nivel global - Carta trimestral de septiembre 2025 de Panda Agriculture & Water Fund

La industria del salmón

En el mercado global de pescados y mariscos, la industria salmonera es una de las más dinámicas, impulsada por el creciente consumo de alimentos saludables y ricos en proteínas. El salmón atlántico destaca como un producto acuícola de alto valor añadido, con un elevado contenido en omega-3 y una fuerte demanda internacional. Su cadena de suministro es sólida y está altamente concentrada en pocos productores, principalmente empresas noruegas y el conglomerado japonés Mitsubishi Corp.

El fuerte crecimiento de la población humana en los últimos 50–70 años ha ejercido una gran presión sobre la pesca en alta mar, presionando la sostenibilidad de los bancos de pesca en diversas regiones. Aunque hoy gran parte de ellos se han estabilizado, esto ha sido posible gracias a la limitación o reducción de las capturas totales. En este contexto, la acuicultura desempeña un papel fundamental para garantizar un suministro continuado de productos del mar, contribuyendo a mejorar la nutrición de la población. De hecho, en los últimos años, la producción acuícola ha superado en volumen a la pesca extractiva a escala mundial.

A nivel global, la mayor parte de la producción acuícola proviene de Asia, especialmente de países como China o Vietnam centrados en pescados de menor valor comercial como la carpa, la panga, el pez gato o la Tilapia. En cambio, el salmón, considerado un producto de mayor calidad, se consume mayoritariamente en Europa y, en menor medida en Estados Unidos, aunque su demanda se ha extendido ya a escala global.

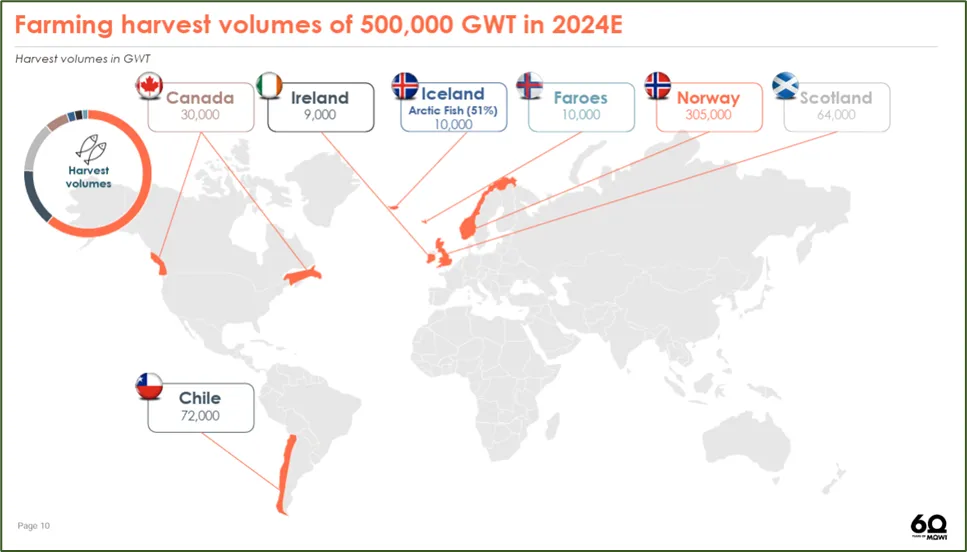

Mapa de los productores de salmón, (fuente: USDA y Senado USA).

Este verano hemos mantenido conversaciones con directivos, exdirectivos y analistas nórdicos del sector del salmón con el objetivo de comprender en profundidad toda la cadena de suministro. La elevada mortalidad sigue siendo un elemento determinante, particularmente cuando se manifiesta en la etapa final del ciclo productivo (unos tres años). Las compañías del sector continúan destinando muchos recursos a la optimización de procesos y al I+D, por lo que prevemos una notable disminución de la mortalidad futura. Las compañías noruegas y Mitsubishi Corp. dominan la producción en los países nórdicos, incluido Escocia, en Chile y son muy relevantes también en Canadá.

La industria del salmón es un sector intensivo en capital, que requiere de fuertes inversiones en tecnología en tierra y en el mar (cultivo en los fiordos) y cuyas concesiones a la explotación son limitadas, lo que restringe la producción total futura. Además, requiere de condiciones medioambientales muy específicas, que sólo se cumplen en latitudes extremas. Este conjunto de condiciones constituye una considerable barrera de entrada para nuevos competidores. Los márgenes de ganancias sobre ventas son atractivos, si bien el negocio presenta elevadas exigencias de inversión y de capital circulante.

Por esta razón, Mitsubishi Corporation compró en 2014 la empresa noruega Cermaq y en verano de este año, importantes activos a Grieg Seafood. Mitsubishi Corp. es uno de los cinco conglomerados nipones donde Warren Buffett es el mayor inversor con cerca del 10% de la compañía.

Hemos decidido invertir en la compañía noruega líder mundial, Mowi (anteriormente Marine Harvest), y en Bakkafrost, con base en las Islas Feroe, una de las áreas idóneas para la producción de salmón por sus condiciones naturales. Tras una compra inicial en agosto, la exposición actual al sector se acerca al 2% del patrimonio del fondo, con el objetivo de alcanzar al menos un 5% en un futuro.

Empresas de ingredientes, sabores, aromas y probióticos

La segunda tesis en la que hemos profundizado este verano es la de ingredientes para la alimentación, como son los sabores, aromas y fragancias. Se trata de un nicho clave y de gran valor añadido en la industria alimentaria. Estas empresas aportan a los productos cualidades claves para el gusto y olfato del consumidor. Además, los ingredientes naturales están sustituyendo de forma creciente a los artificiales, consolidándose como una tendencia clara en el sector alimentario.

La creciente atención a la mejora nutricional de los alimentos es otra tendencia que impulsa un mayor crecimiento del segmento superior al del conjunto de la industria alimentaria. La mayoría de las compañías líderes en este ámbito son europeas, especialmente de la Europa central y nordica, con una presencia destacada de empresas francesas, holandesas y suizas. Hemos iniciado posiciones en el trimestre en la irlandesa Kerry Group, y en la francesa Givaudan que suponen el 3,5% de nuestro patrimonio. En conjunto, incluyendo a la japonesa T. Hasegawa, Aker Biomarine y a Glanbia PLC, nos acercamos al 7% de nuestro patrimonio.

Glanbia PLC especializada en el segmento de nutrición deportiva, se beneficia del continuo crecimiento de la mejora de la salud y bienestar, un mercado global de unos $31 billones y que se estima que para 2029 alcance los $40 billones. En el pasado era un producto limitado a deportistas amateurs o profesionales, hoy en día ya es un producto nutricional al alcance del conjunto de la población y, Glanbia domina el 10% de la cuota mundial.

Mantenemos además un 7% de nuestra cartera en empresas de probióticos, como Biogaia y Novonesis. Este sector tiene ciertas similitudes en cuanto a altas barreras de entrada, y alto valor añadido en la alimentación y salud. La mayoría de las compañías lideres se sitúan en países nórdicos, con presencia significativa también en Francia y Japón. El elemento clave en esta industria es la investigación y el enfoque a largo plazo.

Evolución y movimientos en la cartera

En Japón, Hokuryo, la productora de huevos con sede en Hokkaido, prolonga su clara tendencia alcista, al igual que Kato Sangyo, la distribuidora alimentaria. Las acciones de Sumitomo Forestry, se ha revalorizado tras la fuerte caída de los trimestres anteriores y Kubota, la líder en tractores del continente asiático ha tenido un buen comportamiento tras incorporarla en cartera antes de verano.

Las compañías japonesas del sector de agua y medio ambiente mantienen su fuerte atractivo para los inversores, especialmente tras los anuncios de nuevas inversiones públicas en renovaciones de las infraestructuras, destacando, Ebara Jisugyo, Original Engineering y Takuma. Únicamente la consultora de proyectos NJS Co ha visto penalizada su cotización en el trimestre.

En Nueva Zelanda, Seeka Ltd, productora de kiwis de la marca Zespri, ha prolongado su excelente evolución bursátil reciente, y su CEO continúa comprando acciones en el mercado. En Australia, A2 Milk (leche nutricional e infantil) sigue destacando por su positiva evolución.

En otras regiones, también han sobresalido la británica Genus Plc (genética porcina y bovina), la estadounidense ADM y, nuevamente, la noruega Aker Biomarine (omega-3 a partir de Krill marino). No obstante, las mayores revalorizaciones correspondieron a dos compañías con plantaciones en Asia y cotizadas en la Bolsa de Londres, Anglo-Eastern Plantations y M.P.Evans.

Por el contrario, entre las compañías con peor comportamiento en el trimestre destacaron la danesa Novonesis (probióticos), la argentina Cresud, la brasileña Adecoagro, y las japonesas Kurita Water y T. Hasegawa.

En el capítulo de nuevas incorporaciones en cartera, hemos invertido en empresas de salmón y de ingredientes alimentarios, tal y como relatábamos el inicio de esta carta. Consideramos a ambos sectores como estratégicos y tras las caídas sufridas estos años en sus cotizaciones, hemos decidido realizar compras que probablemente se extenderán en los próximos trimestres.