Una nueva primera ministra en Japón - Carta trimestral de septiembre 2025 de Japan Deep Value Fund

Una primera ministra en Japón por primera vez en la historia

El Partido Liberal Democrático LDP, el partido en el poder desde el final de la segunda Guerra Mundial ha realizado primarias para sustituir al actual primer ministro Ishida, cuya popularidad era muy baja. Los dos candidatos más votados el 4 de octubre, reflejan un nuevo paso a un cambio de era en la política japonesa: Shinjiro Koizumi de solo 44 años y exministro en su treintena, y Sanae Takaichi, la ganadora, que se convertirá en la primera mujer en gobernar Japón.

Sanae fue elegida ministra por Shinzo Abe y más recientemente en el gobierno de Kishida para asuntos económicos. Mujer muy brillante, muy conocedora de la seguridad nacional (tecnología, defensa o energía) del ala más conservadora del partido.

En su primera intervención, la candidata designada subrayó su intención de aplicar “estímulos fiscales a la economía, con probablemente, algunas bajadas de impuestos, para aumentar la renta disponible de los ciudadanos y los beneficios empresariales”. La nueva primera ministra quiere cerrar la etapa histórica deflacionista en el país, para impulsar la demanda interna y quiere que el Banco Central sea más permisivo con aumentos en la inflación. Sanae participó en el “Abenomics”, y aunque se hable mucho de ello, la situación económica y monetaria actual es muy distinta y no veremos aplicar las mismas medidas de política económica y monetaria de Shinzo Abe. Lo lectura mayoritaria que realizamos los inversores es un alejamiento de una divisa japonesa fuerte, aunque el secretario del Tesoro USA, Scott Bessent, en su reunión reciente con la nueva ministra de finanzas, también una mujer, “subrayó la importancia de mantener una política económica solida que contribuya a anclar la inflación y a reducir la volatilidad en la evolución del Yen”.

Conocedora de los retos de seguridad nacional del país tras ejercer como ministra, podría potenciar las inversiones en tecnología local, como semiconductores, en defensa y energía internas, especialmente la nuclear, para reducir la dependencia externa del país.

Sanae Takaichi y Shinjiro Koizumi en las primarias del LDC

Warren Buffett continúa comprando y, auge en el sector de Private Equity

En este tercer trimestre, Warren Buffet ha continuado comprando más acciones japonesas lo cual resulta destacable dado que continúa vendiendo acciones norteamericanas y algunas internacionales. De hecho, acumula once trimestres consecutivos aumentando su liquidez disponible.

Paralelamente, las principales firmas del sector de capital privado occidentales mantienen su creciente interés el mercado japonés. La gestora nórdica EQT, una de las más exitosas en Europa en estos últimos decenios, decidió abrir oficinas en Japón en 2021 y han estado fichando a ejecutivos locales. En 2025 ya ha realizado dos adquisiciones de compañías. Su CEO declaró en 2021 que “Japón era cada vez más atractivo para el capital privado (“Private Equity”), y una de las mayores oportunidades geográficas a nivel mundial”). En una reciente entrevista en el periódico Nikkei, acaba de declarar que “considera a Japón como un mercado absolutamente estratégico y prioritario”.

Mercado tranquilo y nuevo máximo histórico en Japan Deep Value Fund

Tras la reacción emocional inicial provocada por los anuncios de nuevos aranceles por parte de la Administración Trump en abril, a partir de mayo nuestra cartera se ha revalorizado sin descanso.

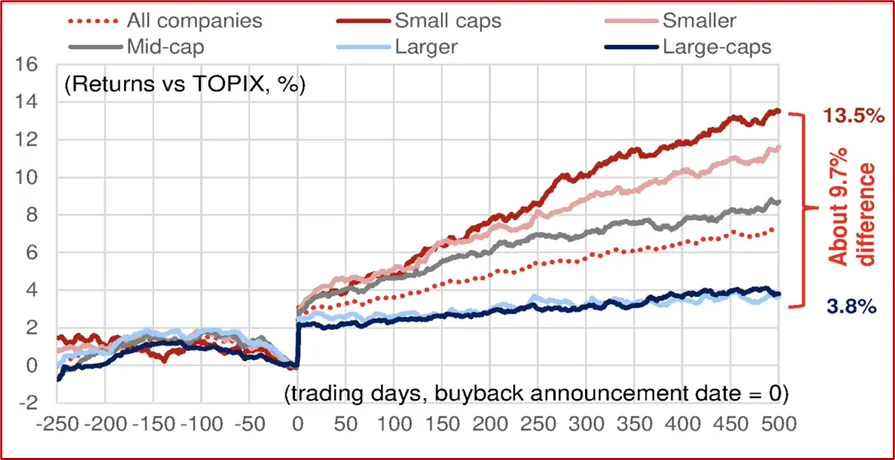

La marcada infravaloración con la que aún cotizan las pequeñas compañías japonesas, junto con el aumento de recompras y las mejoras en gobierno corporativo, han impulsado una fuerte demanda por parte de los inversores, especialmente foráneos. Según datos de Nomura, los inversores internacionales acumularon hasta finales de julio, quince semanas consecutivas de compras netas en la Bolsa japonesa, siendo los mayores compradores, incluso por delante de las compañías cotizadas que continúan realizando recompras de sus propias acciones.

Cada vez más, los inversores valoramos más aquellas compañías en las que sus directivos y propietarios priorizan la creación de valor para el accionista. El incremento de los dividendos y, especialmente las recompras y “splits” de sus acciones, constituyen señales claras de confianza que atraen a un número creciente de inversores.

Estas mejoras son más determinantes en las pequeñas compañías que en las grandes, ya que su porcentaje de acciones en circulación es menor. En promedio, más de una tercera parte de las acciones en pequeñas compañías cotizadas son propiedad de grupos familiares, por lo que su “Free float”, o capital en circulación en el mercado es claramente menor que en las grandes compañías o conglomerados donde no suele existir un accionista controlador dominante. En consecuencia, el comportamiento al alza en sus cotizaciones tras un anuncio de recompra de acciones es claramente superior a las grandes compañías.

Revalorización bursátil tras anuncios de recompras (“buybacks”). Diferencia entre small y large caps (fuente: Nomura)

Un reflejo de la poca concentración accionarial en las grandes compañías es que Warren Buffett ha llegado a poseer cerca del 10% del capital en las centenarias Mitsui, Mitshubishi Corp., Sumitomo Corp., Marubeni y Itochu, convirtiéndose en todos los casos es su mayor accionista, por delante de destacados inversores locales.

Dentro de nuestra cartera de pequeñas empresas familiares japonesas, más del 80% de sus ingreos provienen del mercado doméstico, lo que las hace considerablemente menos vulnerables a aranceles y restricciones en un entorno caracterizado por la incertidumbre en el comercio internacional.

Reuniones con nuestras participadas

Tras el cambio de mentalidad observado en 2023 entre las compañías cotizadas, en 2025 hemos seguido realizando reuniones virtuales con prácticamente todas las empresas a las que solicitamos. Pese a la notable mejora en la publicación de información financiera en inglés, nuestras conversaciones continúan realizándose en japonés.

En uno de los casos, y tras una larga reunión en la que hubo cierta tensión por varias decisiones estratégicas tomadas por sus ejecutivos, decidimos enviar una carta al Consejo de Administración, integrado por las dos familias propietarias.

La rápida y constructiva respuesta nos ha permitido mantener una segunda reunión reciente, en la que se abordaron y aclararon parcialmente los cinco puntos planteados. Próximamente enviaremos una segunda carta con una propuesta de mejora en los ámbitos financieros, bursátil y comercial, así como recomendaciones sobre la estructura de retribución variable del equipo directivo.

Evolución y cambios en la cartera

El trimestre ha transcurrido con escasos movimientos en la cartera. Destaca el caso de Fukuda Corp., empresa cuya cotización estaba “dormida” desde hace tiempo y que, tras anunciar a finales de julio una medida sencilla destinada a mejorar la liquidez, registró una revalorización cercana al +40%.

La familia propietaria y otros accionistas principales han vendido en una oferta publica con descuento, 695.700 acciones priorizando y limitándolo a inversores individuales. El objetivo declarado es mejorar la liquidez en bolsa, al aumentar el llamado “free float” o acciones en circulación, lo cual incide en una mayor probabilidad de permanecer en el índice Topix. Este es un ejemplo claro de las medidas de presión del presidente de la Bolsa iniciadas en 2023.

En el caso de Aucnet Inc, en febrero de este año finalizó la recompra del 6% de las acciones de la compañía, el mayor nunca realizado, y además realizó un “split” de acciones el 28 de marzo. Además, a mediados de agosto, ha realizado una operación similar a la de Fukuda Corp., vendiendo a inversores 218.000 acciones de su autocartera con un descuento del 3% y con un máximo de 2.000 acciones por inversor. El objetivo nuevamente fue ampliar la base accionarial y mejorar la liquidez en bolsa.

El efecto de todas estas medidas se refleja en una revalorizan de sus acciones de mas del 40% en el año. Iniciamos nuestra posición en Aucnet en junio de 2023.

Los “splits”, o simple reducción del valor nominal unitario de las acciones y consiguiente aumento del numero de acciones en circulación, son ahora un simple instrumento muy útil y que suele desencadenar reacciones positivas en el mercado. En Japón existe una norma local que establece una compra mínima de 100 acciones en cada transacción en bolsa, lo que perjudica a los inversores individuales en aquellas compañías con precios por acción altos. Esta medida acaba reduciendo la liquidez y el número de accionistas individuales. Un “Split” de por ejemplo 3 x 1 reduce en un tercio el importe mínimo en yenes de cada compra, lo que tiende a aumentar la demanda de esas acciones entre los inversores.

De hecho, en todas nuestras reuniones, es una medida que proponemos a los directivos y propietarios. Su efecto sobre las cotizaciones es inmediato y no tiene ningún coste ni efecto contraproducente.

Entre los mejores comportamientos en cartera durante este trimestre encontramos a Hi-lex, Aucnet, Fukuda Corp., Zenitaka Corp., JCU Corp., Tsubakimoto Kogyo, JustSystems, Original Engineering o Murakami Corp.

Entre los pocos comportamientos negativos en cartera tenemos a Sharingtechnology, Serverworks, M&A Research Institute o Daiwa Industries con pequeñas caídas en sus cotizaciones.

Hemos aumentado posiciones en Shinnihon Corp., Maruzen Co, Softcreate, Sharingtechnology, Waida y en Neojapan.

Por el contrario, hemos reducido posiciones en la auxiliar de automóvil Hi-lex tras una muy fuerte alza a partir de junio, con la entrada de un fondo de inversión de Londres que ya es el segundo mayor inversor de la compañía, tras la familia controladora.

Finalmente, hemos vendido completamente nuestras acciones de la compañía de integración de sistemas y medios de pago Densan Systems, tras una fortísima alza tras anunciar que ha recibido la primera licencia en Japón para crear una “Stablecoin”. El nivel de especulación fue tan elevado, que, en apenas dos días, se negoció una parte muy significativa del total de acciones en circulación.

Iniciamos una nueva inversión en Kenko Mayonnaise, la segunda empresa por cuota de mercado en mayonesas, salsa y aderezos en Japón tras Ajinomoto. Kenko es líder en ensaladas de larga duración y con una buena posición en el segmento de venta de huevos. Tras unas ventas estables en el pasado, en estos últimos años ha empezado a mejorar sus ventas, márgenes y ROIC (Retorno sobre el Capital Invertido), que ha pasado del 10% al 15%. Para 2026, espera compensar el aumento de costes en Japón con alzas en los precios de venta. En el primer trimestre de 2025 ha recomprado un millón de acciones en el mercado, una cifra record y más de cinco veces superior a la de los últimos dos años. En septiembre de 2024, ha implementado una nueva metodología de cálculo de rentabilidades individualizadas por cliente y producto, una medida que podría seguir impulsando la mejora en márgenes y especialmente en su retorno del capital invertido en el negocio (ROIC).