7 décadas de inversión: 7 lecciones que todo inversor debe conocer

Mucho han cambiado los mercados financieros durante los últimos 73 años, pero hay una serie de lecciones que pueden sernos útiles en el futuro.

1. Diversificar sigue siendo importante

Durante los períodos de inflación baja y estable, existe una correlación negativa entre la renta variable y la renta fija. Sin embargo, en un mundo en el que la inflación vuelve a aparecer, este papel puede verse cuestionado. Cuando la inflación es alta, hay una correlación positiva entre la renta variable y los bonos. En este escenario, los bonos se pueden enfrentar a retos para ser diversificadores eficaces. Por lo tanto, los inversores tendrán que valorar cómo configurar una cartera diversificada: ya no pueden confiar en los bonos para diversificar el riesgo de la renta variable.

2. La flexibilidad en la asignación de activos también es importante

Nuestro análisis sugiere que, durante una recesión o recuperación económica, la dispersión de las rentabilidades de las distintas clases de activos aumenta y la asignación de activos importa más que la selección de acciones. Mientras tanto, cuando una economía está en su fase de crecimiento, la experiencia apunta a que la selección de valores favorece más a las rentabilidades que la asignación de activos. Por ello, creemos que tiene sentido ser flexible con la estrategia de inversión, variando la asignación de activos a lo largo del ciclo económico.

3. Es probable que el apoyo monetario deje paso al apoyo fiscal

La liquidez ha sido uno de los principales motores de rentabilidad de los mercados financieros, especialmente en los últimos 10 años. Antes de la última crisis de 2008, la Reserva Federal comenzó a inyectar liquidez en el sistema financiero para reconstruir los balances de los bancos. Esto se trasladó a los mercados financieros, pero no a la economía real. Esta vez, el testigo ha pasado a la política fiscal para apoyar a las economías en dificultades. Es probable que en los próximos años cada vez veamos más esta transición de la expansión monetaria al apoyo fiscal.

4. Esto podría llevar allá un aumento de la inflación (aunque es demasiado pronto para decirlo)

La combinación de estímulos monetarios y fiscales podría crear inflación. Pero la evolución de la inflación es muy complicada de predecir. Con medidas fiscales dirigidas a los consumidores y no al sistema financiero, podríamos ver aumentar los riesgos inflacionistas en el mundo desarrollado. Sobre todo, si este dinero se traduce en un importante gasto de los consumidores en los próximos años. Pero es demasiado pronto para predecir si esto ocurrirá con certeza.

5. El debate entre gestión activa y pasiva no va a desaparecer en el corto plazo

A menudo pasamos por alto el hecho de que hay hueco tanto para la gestión activa como para la pasiva en las carteras. No son mutuamente excluyentes, por lo que no hay que elegir una sobre la otra. Un enfoque pasivo es muy eficaz para acceder a mercados eficientes como el de Estados Unidos, mientras que los gestores activos pueden añadir valor especialmente en mercados ineficientes como los emergentes, el crédito o la deuda en dificultades.

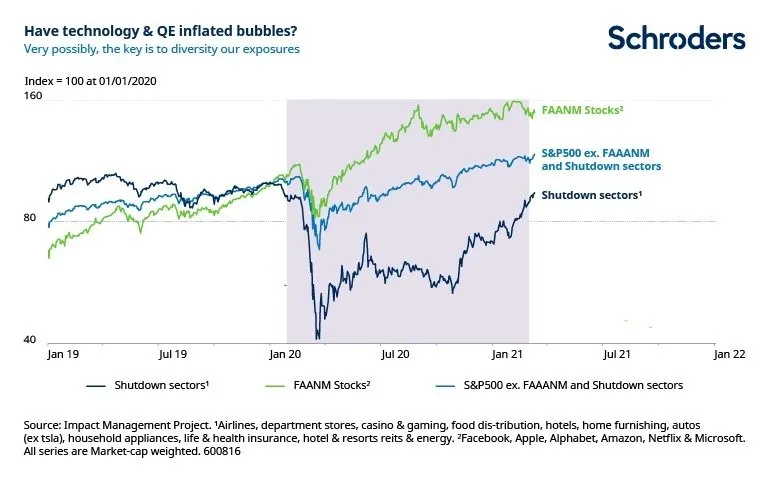

6. Podemos estar en un escenario de burbuja, así que diversifica tu exposición

Creemos que podríamos estar ante una burbuja, pero está localizada en los valores tecnológicos de segundo nivel que cotizan a valoraciones elevadas y cuyas proyecciones de ingresos son demasiado ambiciosas. Si excluimos la tecnología y los valores más afectados por los cierres económicos mundiales, según el gráfico siguiente, podemos ver que las valoraciones (representadas por la línea verde central) no son excesivas. Si observamos los sectores que lo hicieron mal el año pasado a causa de la pandemia y que no participaron en el rally que hemos visto desde noviembre de 2020 (es decir, los "sectores del confinamiento", línea azul oscura en la parte inferior), las valoraciones siguen siendo muy aceptables.Una forma de capear una burbuja, es diversificar tu exposición.

7. La sostenibilidad será más importante con el tiempo

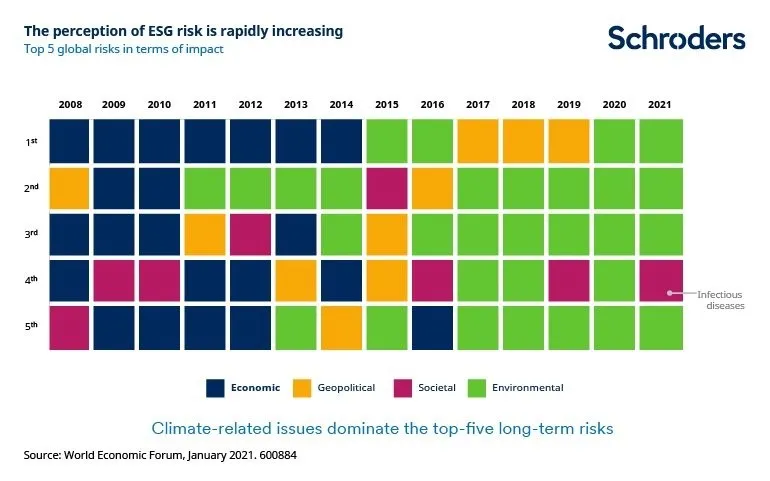

Como inversores, tendremos que abordar cuestiones importantes como la gestión de los grupos de interés y la forma de fomentar la transición hacia una economía baja en carbono. El siguiente gráfico muestra cómo la gente de todo el mundo es cada vez más consciente de los riesgos ASG. Procede del Foro Económico Mundial y muestra cómo, desde la crisis financiera de hace unos 14 años, los cinco principales riesgos a largo plazo a los que se enfrenta la sociedad han pasado de ser de naturaleza económica a ser casi exclusivamente medioambientales.

Las personas están tomando medidas más activas para avanzar hacia enfoques de inversión más sostenibles. La escala del problema que enfrentamos es inmensa y tendrá profundas implicaciones en la forma de asignar el capital en los próximos años.

Información importante

Las previsiones incluidas no son fiables, no están garantizadas y se facilitan únicamente a la fecha de su publicación. Las previsiones e hipótesis pueden verse afectadas por factores económicos externos o de otro tipo.

El valor de las inversiones y los ingresos procedentes de las mismas pueden bajar o subir y los inversores pueden no recuperar las cantidades invertidas inicialmente.

Esta información no constituye una oferta, solicitud o recomendación para comprar o vender cualquier instrumento financiero o para adoptar cualquier estrategia de inversión. Información importante: Los puntos de vista y opiniones aquí contenidos son los deUgo Montrucchio, gestor de fondos multiactivos de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.