Cinco años desde el Brexit: cuatro gráficos que muestran que las acciones británicas podrían recuperar el favor de los inversores

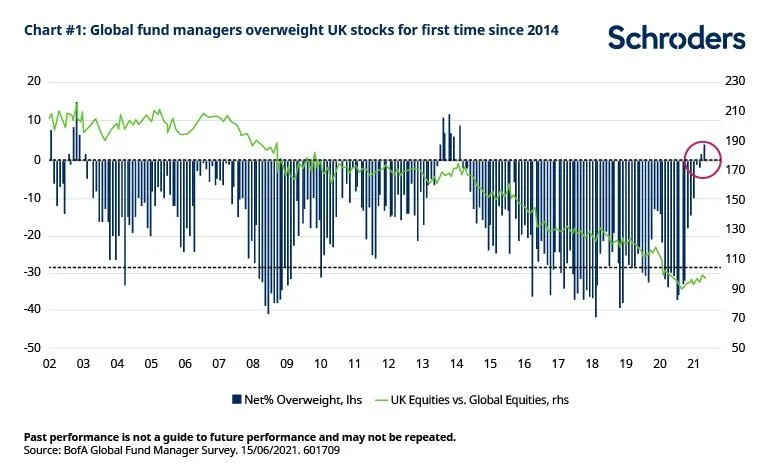

Cuando las negociaciones del Brexit llegaron a su desenlace a finales del año pasado, los inversores británicos percibieron que las perspectivas de su mercado nacional mejoraban. Esto se debe, en parte, a tendencias más globales y al optimismo por la eficacia de las vacunas. Además, el acuerdo de separación alcanzado se ha considerado mejor que las normas y los aranceles por defecto de la Organización Mundial del Comercio. Esto también ha sido un factor que ha contribuido a que las acciones británicas hayan alcanzado rentabilidad relativamente sólida de los últimos tiempos (véase la franja más reciente de la línea verde en el gráfico de BofA).

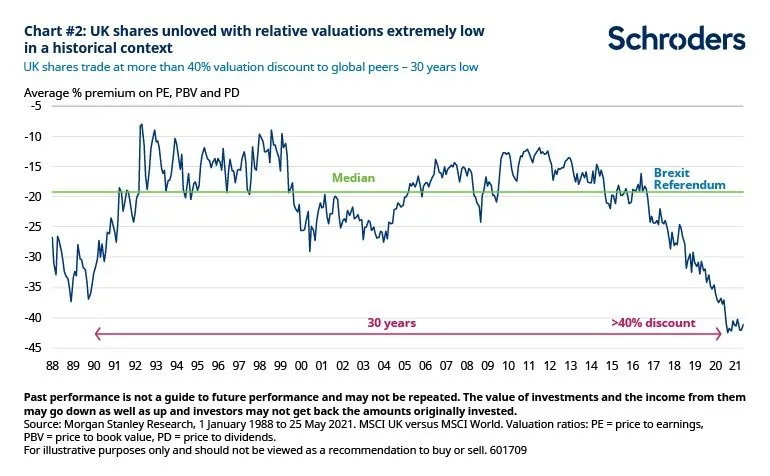

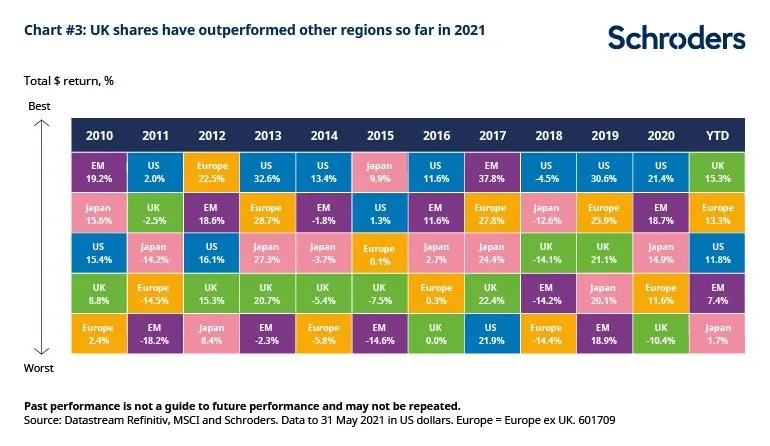

En lo que va de año, las acciones del Reino Unido se han revalorizado un 15,3% (rentabilidad total, en dólares estadounidenses), superando con creces a otras regiones importantes, como Europa, Estados Unidos, Japón y los mercados emergentes. Sin embargo, siguen sin despertar demasiado interés, con valoraciones relativas extremadamente bajas en un contexto histórico (véase el gráfico 2).

Sue Noffke, responsable de la renta variable británica de Schroders, afirma: "Los importantes riesgos políticos y económicos percibidos por el Brexit hicieron que la rentabilidad total de las acciones británicas fuera inferior a la de sus homólogas internacionales, y la debilidad de la libra esterlina exacerbó este diferencial. Cinco años después de la decisión del Reino Unido de abandonar la UE, estos riesgos han disminuido. Sin embargo, la valoración del mercado bursátil británico sigue reflejando su anterior condición de no favorito. El mercado cotiza con un descuento del 40% respecto a sus homólogos mundiales, el nivel más bajo en 30 años ".

También se ha producido una reactivación de las fusiones y adquisiciones "internas" del Reino Unido por parte de compradores extranjeros en 2021.

A medida que se han ido relajando las restricciones de cierre, han aumentado las esperanzas de una rápida recuperación económica. Esto se ha reflejado en el excelente comportamiento de las empresas de ámbito nacional, incluidas las acciones de pequeña capitalización del Reino Unido. (véase el gráfico 4)

Rory Bateman, responsable de renta variable y gestor de fondos en Reino Unido, afirma: "El segmento de empresas de pequeña capitalización del Reino Unido es uno de los mercados de renta variable que mejor se ha comportado este año, Hay un largo camino por recorrer, ya que el mercado del Reino Unido ha quedado rezagado con respecto a sus pares mundiales durante mucho tiempo, por lo que seguimos creyendo que hay perspectivas de crecimiento interesantes, especialmente dentro de las áreas de pequeña y mediana capitalización". Para los inversores de empresas de pequeña y mediana capitalización, existe un amplio abanico de oportunidades en diferentes sectores del Reino Unido, como la tecnología, la industria y la construcción.

Sin embargo, los inversores deberían ser conscientes de dos áreas clave de vulnerabilidad que quizás se entiendan menos. La primera de ellas está relacionada con el Brexit. Al parecer, las empresas de ambos lados del Canal de la Mancha han estado haciendo acopio de bienes y suministros, posiblemente como un seguro contra el fracaso de las autoridades para llegar a un acuerdo comercial.

Azad Zangana, economista y estratega senior europeo de Schroders, afirma: "Los niveles de existencias son muy elevados, y las empresas británicas probablemente reducirán la producción, y posiblemente incluso descontarán las existencias, para eliminar el exceso de inventarios. Esto supondrá un riesgo a la baja para el crecimiento en el futuro.”

El segundo motivo de preocupación es la gran dependencia, tanto de los hogares como de las empresas, del programa de subsidios del Gobierno británico introducido durante la pandemia. Según Zangana, “El desempleo puede aumentar cuando el programa termine. Esperamos que la tasa oficial de desempleo aumente por encima del 6%, pero es probable que la reapertura de las empresas ayude a la mayoría de los que actualmente se benefician del plan de subsidios a volver a algún tipo de empleo".

Información importante: Los puntos de vista y opiniones aquí contenidos son los de Simon Keane, Sue Noffke, Rory Bateman y Azad Zangana, expertos de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.