El bull market más largo de la historia: cinco gráficos que explican su recorrido

El mercado de Estados Unidos está viviendo su mayor racha alcista. Según los datos, comenzó el 9 de marzo de 2009 y se mantiene hasta la fecha o lo que es lo mismo, este 'bull market' está durando nueve años, cinco meses y 13 días. De hecho, ya supera el rendimiento de las grandes acciones de la década de los 90's.

Pero, ¿Qué es exactamente un mercado alcista? Un mercado alcista se define ampliamente como uno que aumenta con el tiempo sin caer más del 20% desde su pico más alto durante el período. En este sentido, desde marzo de 2009 el S&P 500, el principal índice bursátil estadounidense, ha aumentado en un 323%, una revalorización que pocos podrían haber previsto desde la caída del 57% en octubre de 2007 que propició la crisis financiera global. Otro dato a tener en cuenta es que en una base de rendimiento total, que incluye los dividendos pagados por las empresas, el índice ha obtenido un 415%.

Además, toda esta escalada bursátil se ha conseguido en un contexto difícil, tanto por el lado económico como por el político. De hecho, actualmente, ni las amenazas de la guerra comercial, ni la apreciación del dólar, ni las actuaciones de los bancos centrales hacia la subida de los tipos de interés han conseguido frenar la fiesta de este mercado.

Las ganancias se han logrado a pesar de un difícil contexto económico y político de la última década. Más recientemente, la perspectiva de guerras comerciales, un aumento del dólar estadounidense, el aumento de las tasas de interés y la retirada de los estímulos por parte de los bancos centrales no ha logrado hasta ahora descarrilar al toro.

"El problema es que el telón de fondo es en realidad uno donde la tasa de crecimiento del ciclo económico probablemente ha alcanzado su punto máximo, tenemos disputas comerciales y tenemos un ajuste monetario en forma de estímulo del banco central que elimina o aumenta las tasas de interés. Está lejos de la combinación perfecta de condiciones", explica Marcus Brookes, jefe de Multi-manager de Schroders.

No obstante, las rentabilidades fueron más llamativas durante la década de los 90's.

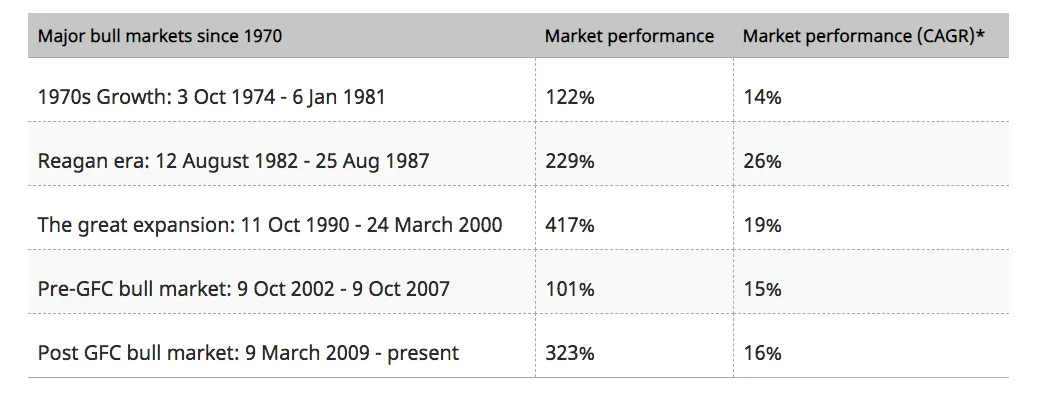

Los cinco mayores mercados alcistas en los últimos 50 años

Desde 1970, el S&P 500 ha visto siete mercados alcistas, cinco de los cuales dieron como resultado un aumento del mercado de más del 100%.

1. La recuperación económica de los años setenta

A pesar de las percepciones de la agitación económica en la década de 1970, los activos aumentaron rápidamente en ciertos períodos. Llegó después de una recesión que siguió a la expansión posterior a la Segunda Guerra Mundial y duró poco más de seis años, tiempo durante el cual el S & P 500 aumentó en un 122%. La década también vio una alta inflación, lo que habría erosionado el valor del precio de las acciones.

2. El mercado alcista de la era Reagan

Fue el mercado alcista con mejor rendimiento, ya que el índice subía un 26% de forma anual. Este rally estuvo impulsado por enormes recortes de impuestos, la creación masiva de empleo y la creación récord de riqueza. Duró entre agosto de 1982 y agosto de 1987.

3. La gran expansión de la década de 1990

Este mercado alcista coincidió con buenos tiempos económicos; el sólido crecimiento del empleo en los EE. UU. y una ley de desgravación fiscal hizo que el precio de las acciones fuera atractivo. Las empresas de tecnología se dispararon cuando Internet despegó y culminó en un mercado alcista antes de colapsar a principios de 2000. En esta ocasión, el aumento total del índice fue del 417%.

4. El mercado alcista de crisis financiera pre-global

A partir de la burbuja puntocom y los ataques del 11 de septiembre, el 'bull market' se mantuvo de octubre de 2002 hasta el mismo mes de 2007. Estuvo impulsado por los tipos de interés bajos y el fácil acceso al crédito, que se invirtió en gran medida en el mercado de la vivienda. Terminó cuando los precios de las propiedades comenzaron a colapsar debido a la crisis de las hipotecas 'subprime'.

5. El mercado alcista de la crisis financiera post-global

El mercado alcista actual es el más largo registrado. Comenzó en marzo de 2009 y se ha visto impulsado por los tipos de interés en mínimos y unas políticas monetarias que han hecho que sea más barato pedir préstamos.

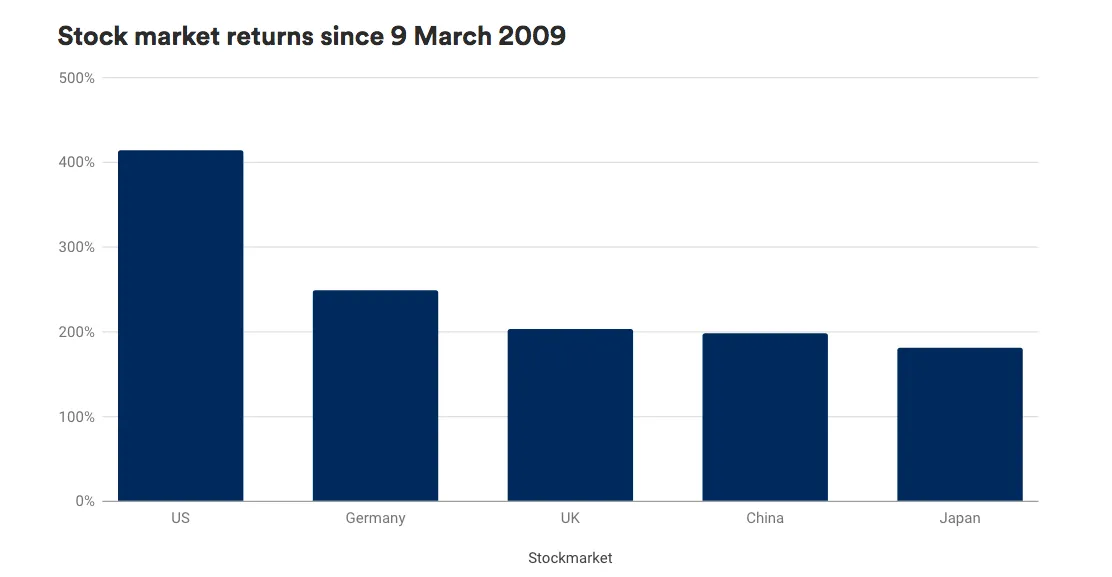

No son solo las acciones de Estados Unidos las que han subido

Es cierto que las acciones de Estados Unidos son las que han vivido un rally más acentuado. Sin embargo, los títulos alemanes también se han revalorizado cerca de un 250%, al igual que las de Reino Unido que lo hacen casi un 200%, según los índices MSCI. Las bolsas de valores chinas y japonesas también han registraron subidas cercanas al 200%.

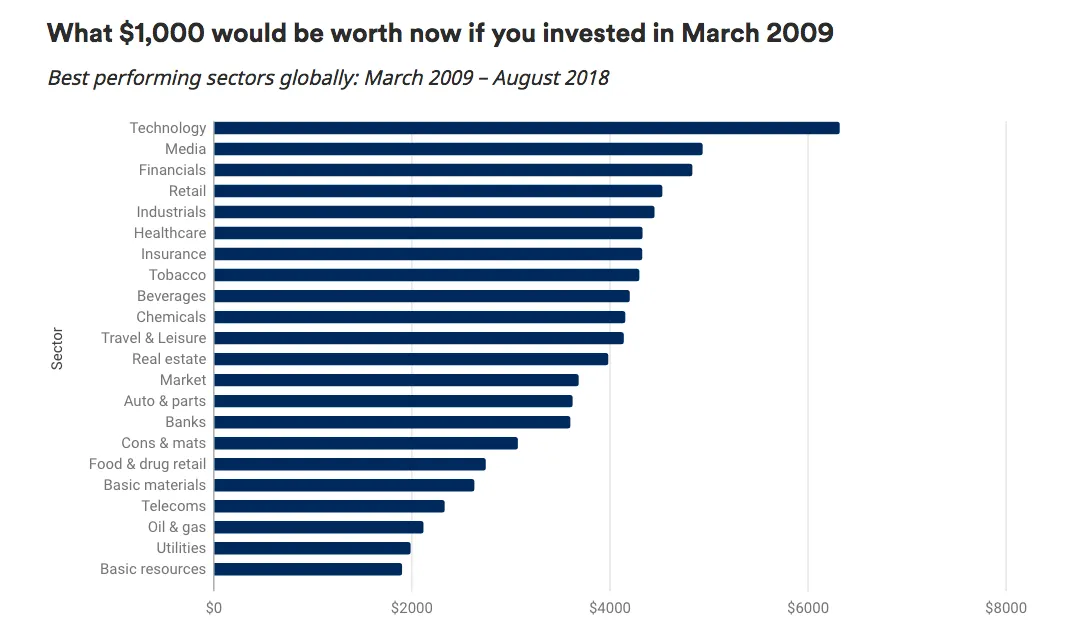

¿Qué sectores han ganado más?

Al igual que con el mercado alcista de la década de 1990, las compañías tecnológicas han liderado las subidas. Facebook, Amazon, Netflix y Google, conocidos como los FANG, han sido las favoritas de los inversores. Como se refleja en el siguiente gráfico, 1.000 dólares invertido en este sector en marzo de 2009 ahora valdrían 6.326 dólares, sin ajustar el efecto de la inflación.

En la otra cara de la moneda, las compañías de materias primas han experimentado un peor rendimiento. Destacan las petroleras y las mineras.

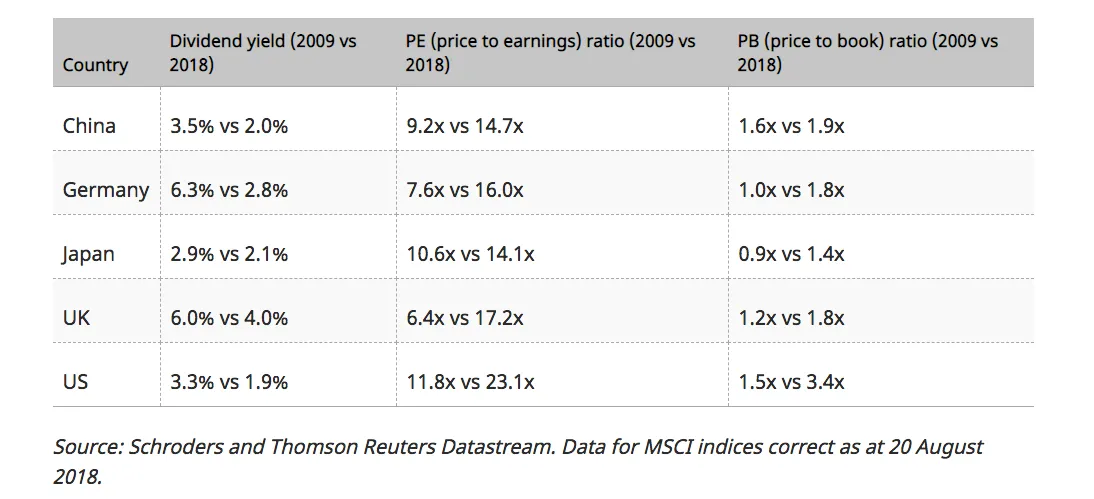

¿Qué ocurre con las valoraciones?

Si los precios de las acciones aumentan más rápidamente que las ganancias de esas compañías, las valoraciones inevitablemente se modifican.

Esta tabla lo refleja muy bien. Un mayor ingreso por dividendo puede sugerir una mejor valoración y acciones que generan más ganancias. En cuanto a las medidas de precio-ganancias (PE) y el precio-valor contable (PB), comparan los precios de los títulos con las rentabilidades obtenidas o con el 'valor contable'. En ambos casos, un indicador menor sugiere un mejor valor.

Mayores ingresos por dividendos pueden sugerir un mejor valor, con acciones que producen más ingresos. Las otras medidas, la relación precio-ganancias (PE) y la relación precio-valor contable (PB), comparan los precios de las acciones con las ganancias o con el 'valor contable': la valoración residual estimada de los activos y partes de una empresa. Con ambos, una relación menor sugiere un mejor valor.

"Como inversores, nuestro objetivo es comprar cuando las valoraciones son razonables, para tener la oportunidad de conseguir una mayor rentabilidad. Para justificar las altas valoraciones actuales, necesitaríamos ver un fuerte crecimiento económico global para impulsar las ganancias de la compañía", explica Marcus Brookes, jefe de Multi-manager de Schroders.

Información Importante

Las opiniones expresadas aquí son las de David Brett, redactor de Schroders y Marcus Brookes, jefe de Multi-manager de Schroders y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Las previsiones están sujetas a un alto nivel de incertidumbre sobre los factores económicos y de mercado futuros que pueden afectar a los resultados futuros reales. Las previsiones recogidas en el documento son el resultado de modelos estadísticos basados en una serie de supuestos. Las previsiones se ofrecen con fines informativos a fecha de hoy. Nuestros supuestos pueden variar sustancialmente en función de los cambios que puedan producirse en los supuestos subyacentes, por ejemplo, a medida que cambien las condiciones económicas y del mercado. No asumimos ninguna obligación de informarle de las actualizaciones o cambios en estos datos conforme cambien los supuestos, las condiciones económicas y del mercado, los modelos u otros aspectos. Publicado por Schroder Investment Management Limited, Sucursal en España, c/ Pinar 7 – 4ª planta.28006 Madrid – España.