Estos son los estilos de renta variable que están obteniendo mejores resultados

Probablemente, tu opinión sobre qué acciones están obteniendo buenos resultados a nivel internacional sea errónea. La mayoría de la gente considera que el actual mercado alcista es un repunte de las acciones de «crecimiento» (growth en inglés), respaldado por siete grandes empresas estadounidenses. Pero eso solo es cierto en Estados Unidos (cuyo peso en los índices globales supone el 75% del total). En cambio, a nivel internacional ocurre lo contrario, pues la rentabilidad, la composición sectorial y las valoraciones son muy diferentes (aunque este 25% restante tiende a pasarse por alto). El estilo «valor» (value en inglés) ha estado arrasando.

Extrapolar lo que pasa en EE.UU. al resto del mundo puede llevar a los inversores a perder oportunidades. Sin embargo, hay medidas concretas que se pueden tomar ahora para cambiar de posicionamiento de cara al futuro.

Cambio en las clasificaciones por rentabilidad

Estilo “value”

En el EAFE (Europa, Australasia y Extremo Oriente, un índice bursátil diseñado para representar los mercados desarrollados mundiales, excluida Norteamérica), el estilo «valor» obtuvo una rentabilidad del 20% en dólares estadounidenses en los 12 meses hasta el 31 de agosto de 2025, superando al mercado en un 6% y a las acciones de «crecimiento» en un 13%. Las propias acciones de crecimiento quedaron por detrás del índice en un 6%.

Esto es lo contrario de lo que ocurre en Estados Unidos, como podemos leer de manera habitual. En ese país, el valor ha tenido rentabilidades inferiores al crecimiento en un 17% y al mercado en un 8% en el último año.

La magnitud de estas recientes oscilaciones en la rentabilidad del EAFE es tan grande que ahora también se refleja en las cifras a medio plazo. En horizontes de tres y cinco años, el valor está muy por delante del crecimiento y del mercado. Las acciones de valor europeas no solo están por delante de sus equivalentes de crecimiento, sino que también superan al S&P 500 en los últimos cinco años (tanto en moneda común como en moneda local).

Las acciones de alto dividendo son otro segmento que ha tenido dificultades en EE. UU., pero que ha obtenido mejores resultados fuera del país.

Las acciones de “calidad”

Un aspecto común ha sido la pésima rentabilidad reciente de las acciones «de calidad» (aquellas con una rentabilidad operativa más estable, una mejor rentabilidad sobre el capital, un menor apalancamiento, etc.). Estas han obtenido mejores resultados a largo plazo tanto en EE.UU. como en la EAFE, pero han tenido 12 meses muy difíciles. Las acciones de calidad han obtenido una rentabilidad inferior al del mercado en un 12% en el EAFE y en un 7% en EE. UU. En la EAFE, esto ha sido tan devastador que la calidad también se encuentra ahora muy por detrás a tres y cinco años.

Estos tres gráficos reflejan bien las ideas que comentamos arriba:

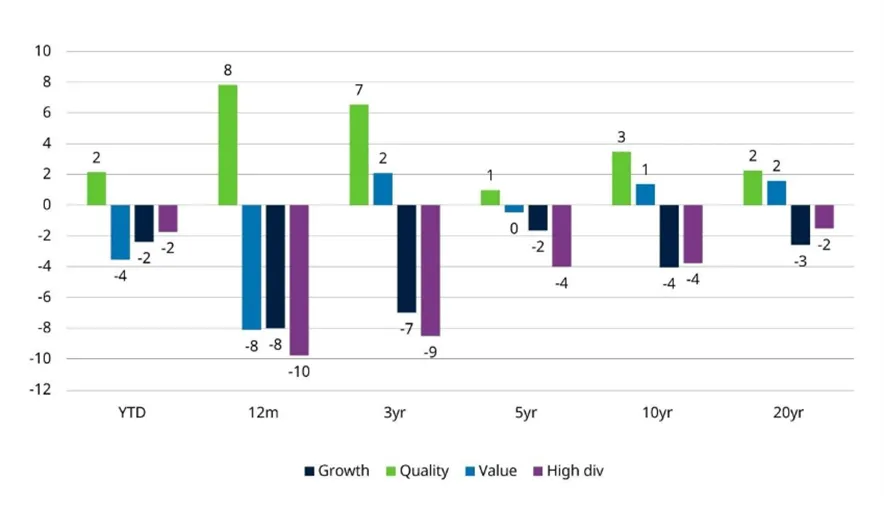

Ha sido un mercado de valor y alto dividendo en la EAFE. El crecimiento y la calidad han languidecido

Rentabilidad frente al MSCI EAFE en USD, % anual, excepto el acumulado en lo que va de año, expresado en %

Rentabilidades pasadas no son indicativas del futuro y pueden no repetirse. Basado en la rentabilidad de los índices MSCI USA Growth, MSCI USA Quality, MSCI USA Value y MSCI USA High Dividend en relación con el MSCI USA. Datos a 31 de agosto de 2025. Fuente: LSEG Datastream, MSCI.

Mientras que en EE. UU., el crecimiento ha sido claramente el líder

Rentabilidad frente al MSCI USA, % anual, excepto el acumulado en lo que va de año, que es del %

Rentabilidades pasadas no son indicativas del futuro y pueden no repetirse. Basado en la rentabilidad de los índices MSCI USA Growth, MSCI USA Quality, MSCI USA Value y MSCI USA High Dividend en relación con el MSCI USA. Datos a 31 de agosto de 2025. Fuente: LSEG Datastream, MSCI.

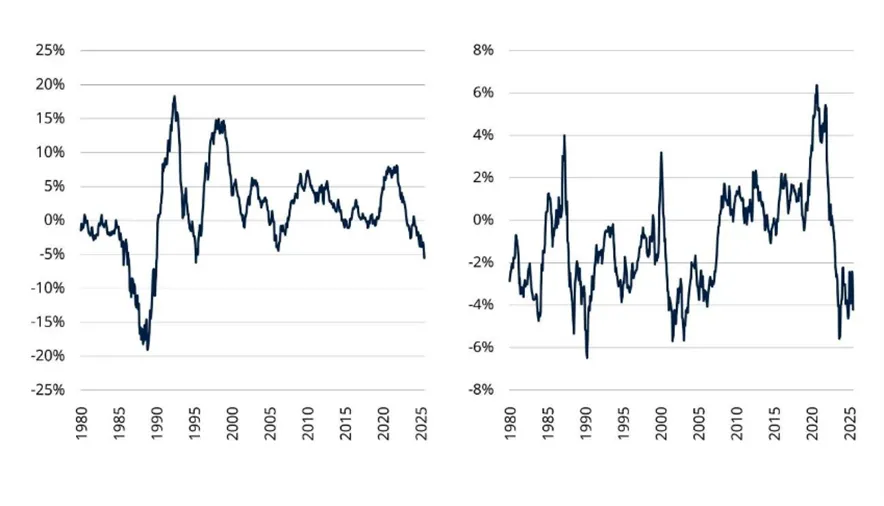

De hecho, en EAFE, la baja rentabilidad de la calidad en los últimos tres años es ahora la peor en aproximadamente tres décadas. Las acciones de crecimiento llevan tiempo pasando apuros.

En EAFE, la rentabilidad de la calidad en los últimos tres años es casi el peor en tres décadas; el crecimiento también ha estado estancado.

Rentabilidad relativa acumulada en 36 meses, % anual, en USD.

Rentabilidades pasadas no son indicativas del futuro y pueden no repetirse. Datos a 31 de agosto de 2025. Fuente: LSEG Datastream, MSCI y Schroders

Cabe destacar que estas tendencias también se han producido en muchos mercados emergentes. China es un caso especialmente extremo en el que, sorprendentemente, las acciones de valor han subido más de un 40% en los últimos 12 meses, a pesar de que las previsiones de beneficios a 12 meses vista son hoy ligeramente inferiores a las de hace un año. La calidad ha tenido un comportamiento inferior en China, a pesar de que los beneficios de las empresas de calidad han sido sólidos.

Una reflexión sobre la distribución sectorial

Cuando los inversores piensan en empresas de crecimiento, piensan en tecnología. Y esto es aplicable a Estados Unidos, donde más de la mitad del sector por capitalización bursátil es Tecnología de la Información (TI). Además, Amazon y Tesla pertenecen al sector de consumo discrecional, y Alphabet al de servicios de comunicación.

Pero, al igual que pasa con la rentabilidad, es un error extrapolar los datos de Estados Unidos al resto del mundo. Las TI solo representan el 14% del crecimiento en EAFE, cuya asignación es mucho más diversa. El sector más importante es el industrial, con un peso del 27%, mientras que la ponderación del sector salud también es el triple que en Estados Unidos. La percepción de que las acciones de crecimiento son una apuesta por la IA/tecnología simplemente no se traduce tan bien fuera de Estados Unidos. Lo mismo ocurre con la calidad, donde las tecnologías de la información tienen un peso mucho mayor en Estados Unidos. El valor es un área en la que hay mayores similitudes, siendo las finanzas el sector más importante tanto dentro como fuera de Estados Unidos.

EAFE Growth no es una gran apuesta por la tecnología, a diferencia de EE. UU.

Ponderación sectorial a 31 de agosto de 2025.

La rentabilidad pasada no es indicativa de la rentabilidad futura y puede no repetirse. Basado en las ponderaciones sectoriales de los índices MSCI USA Growth, MSCI USA Value, MSCI USA Quality y MSCI USA High Dividend, y sus equivalentes EAFE. Datos a 31 de agosto de 2025. Fuente: LSEG Datastream, MSCI y Schroders.

Las diferencias extremas de valoración entre estilos se reducen el EAFE

Hace unos años, tanto las acciones de crecimiento como las de calidad cotizaban con valoraciones elevadas en el EAFE en comparación con la historia, mientras que las acciones de valor y de alto dividendo eran baratas. Sin embargo, las recientes oscilaciones en la rentabilidad han hecho que estas divergencias se hayan reducido sustancialmente.

- Las acciones de calidad cotizan con un ligero descuento respecto a las valoraciones históricas, tanto en múltiplos de precio/beneficio históricos como para los futuros.

- Las acciones de valor y alto dividendo habían caído a niveles muy baratos, pero ya no es así.

- Las acciones de crecimiento siguen pareciendo caras en comparación con la historia en el EAFE, pero el grado de encarecimiento no se parece en nada al del mercado de EE.UU.

- Las acciones de crecimiento se han abaratado en comparación con las de valor en el EAFE y actualmente es el estilo más barato (en comparación con el valor en unos seis años). Las acciones de crecimiento siguen siendo relativamente caras en comparación con las de valor.

Este abaratamiento de las acciones de crecimiento frente a las de valor también se ha producido en EE.UU., a pesar de la rentabilidad superior de las acciones de crecimiento en ese país. ¿Qué significa esto para los inversores?

Fuera de Estados Unidos, las valoraciones han convergido en niveles más neutrales en todos los estilos. Las acciones de calidad ya no están caras, las de crecimiento ya no están tan caras y las acciones de valor y alto dividendo ya no son baratas. Todo es mucho más razonable, tanto de forma aislada como en relación con el resto.

Esto contrasta claramente con Estados Unidos, donde las valoraciones son mucho más elevadas en términos absolutos y en relación con el resto, si se comparan con la historia.

¿Cómo deben responder los inversores? Las valoraciones no son el único factor a tener en cuenta, aunque sí son muy importantes a largo plazo. Los inversores con una perspectiva a más largo plazo deben considerar realizar una asignación por estilos más neutral y equilibrada. Además, en un mundo en el que abundan las incertidumbres, la diversificación por estilos debería aumentar las posibilidades de obtener rentabilidades sólidas en la cartera.

Otro punto importante es que muchas acciones, estilos y países del mercado bursátil mundial están obteniendo buenos resultados. Sin embargo, si un inversor sigue de forma pasiva el mercado bursátil mundial, como hacen cada vez más inversores, apenas tendrá exposición a ellos en su cartera. Las carteras globales cargan con el riesgo del estilo de crecimiento de las megacapitalizaciones estadounidenses y apenas tienen exposición al conjunto más amplio de oportunidades.

Nunca ha habido mejores razones para desligarse del índice de referencia con un enfoque más activo de la inversión como ahora.

Información importante: Los puntos de vista y opiniones aquí contenidos son los de Duncan Lamont, jefe de investigación estratégica de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.