El gráfico que demuestra el gran potencial del value investing

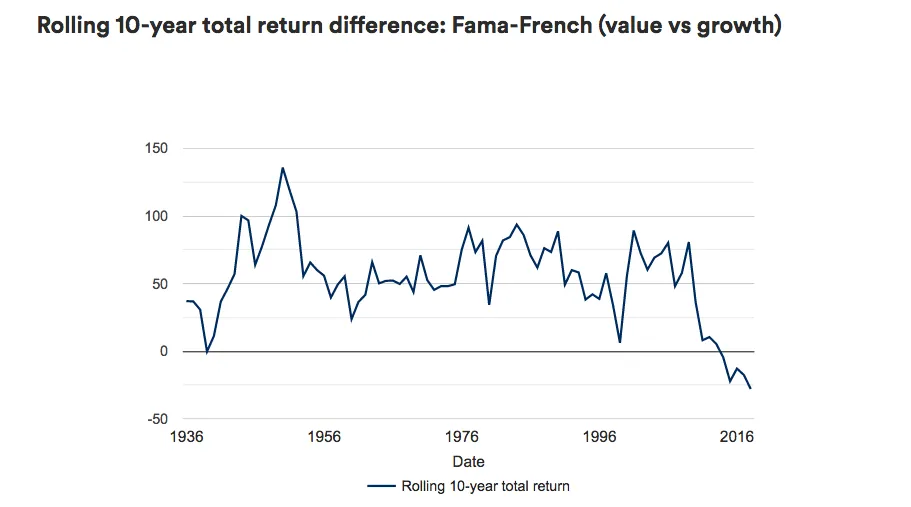

Las acciones de valor están experimentando su peor racha desde que comentaron los registros bursátiles (1936) en comparación con las acciones de crecimiento. ¿En qué consiste este tipo de inversión? El value investig es la estrategia de comprar acciones baratas respecto a su valor intrínseco. Esto se debe a que las compañías están infravaloradas por los inversores sin ningún motivo aparente.

En este contexto, ha habido tres períodos en los que estas acciones han experimentado un bajo rendimiento: al final de la Gran Depresión, durante el estallido de la burbuja puntocom y a finales de la década de 1990 y hasta ahora.

Como se muestra en el cuadro a continuación, el bajo rendimiento de los valores a finales de los años 1930 y 1990 fue intenso pero duró poco: cuatro años y dos años, respectivamente. En comparación, el bajo rendimiento actual comenzó en 2009, por lo que lleva ya casi una década.

El análisis realizado por los académicos Eugene Fama y Kenneth French ha demostrado que, en los cinco años posteriores a su peor rendimiento en 1940, la inversión value superó a la inversión growth en un 138%. De manera similar, cuando el rendimiento disminuyó en 1999, la inversión value superó a la inversión growth en un 107%. Por tanto, la pregunta es: ¿podría repetirse la historia?

Por supuesto, el rendimiento pasado no es una guía para futuros rendimientos.

¿Por qué ahora es un buen momento?

Nick Kirrage, gestor de fondos de valor patrimonial en Schroders, explica por qué ahora podría ser un buen momento para considerar las acciones “value”.

“Sabemos que debemos comprar barato y vender caro. Estamos buscando estrategias de inversión duraderas y queremos comprarlas cuando estén baratas y atractivas. El value investing ha pasado por uno de sus peores períodos. Su rendimiento ha sido débil, pero seguimos teniendo la convicción de que en el largo plazo es un estilo de inversión atractivo", afirma.

"Cuando observamos las inversiones hoy en día, vemos una gran tendencia en las carteras de los inversores hacia inversiones de tipo growth. Eso presenta una oportunidad, para diversificar y comprar una estrategia que tiene un gran historial de éxito a largo plazo.”

Información Importante

Las opiniones expresadas aquí son las de David Brett, redactor financiero de Schroders y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Las previsiones están sujetas a un alto nivel de incertidumbre sobre los factores económicos y de mercado futuros que pueden afectar a los resultados futuros reales. Las previsiones recogidas en el documento son el resultado de modelos estadísticos basados en una serie de supuestos. Las previsiones se ofrecen con fines informativos a fecha de hoy. Nuestros supuestos pueden variar sustancialmente en función de los cambios que puedan producirse en los supuestos subyacentes, por ejemplo, a medida que cambien las condiciones económicas y del mercado. No asumimos ninguna obligación de informarle de las actualizaciones o cambios en estos datos conforme cambien los supuestos, las condiciones económicas y del mercado, los modelos u otros aspectos. Publicado por Schroder Investment Management Limited, Sucursal en España, c/ Pinar 7 – 4ª planta.28006 Madrid – España.