¿Pensando en invertir? La razones por las que dejar el dinero debajo del colchón es una mala idea

Las guerras, los desastres naturales, las tensiones económicas y las incertidumbres políticas han estado en la palestra durante las tres últimas décadas y, además, han condicionado y siguen condicionado la actitud de las personas hacia la inversión.

En este sentido, la aversión al riesgo provoca que muchas personas decidan no invertir. ¿Qué es esto? Los expertos en finanzas conductuales afirman que el dolor psicológico ante la pérdida es muchas vecesmás fuerte que la sensación de ganar.

Sin embargo, el análisis que presentamos a continuación demuestra que no haber invertido durante los últimos 30 años podría haber erosionado el valor del dinero (por el efecto de la inflación y los tipos de interés bajos). En cambio, si una persona hubiese decidido invertido durante este tiempo, asumiendo el riesgo que ello supone (ya que cuando invertimos existe la posibilidad de que podamos perder todo el dinero invertido), podría haber incrementado su rentabilidad.

“Lo cierto es que no hay un momento 'perfecto' para destinar dinero a la inversión. Si se espera demasiado, permanecerá en efectivo para siempre y, a largo plazo, es probable que se encuentre en una situación de peor situación económica", explica Nick Kirrage, gestor fondos de Schroders.

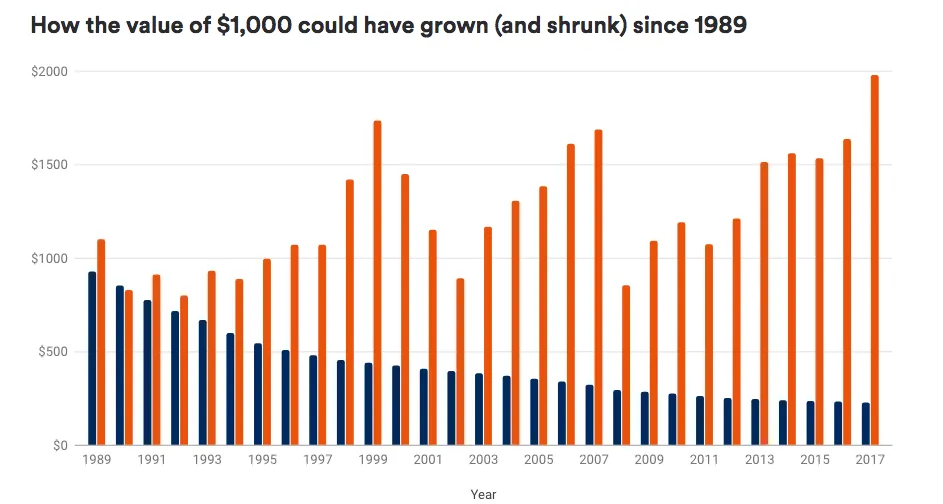

A continuación mostramos un ejemplo práctico:

- 1.000 dólares guardados 'debajo del colchón' a principios de 1989, ahora valdrían aproximadamente unos 232 por la inflación. Traducido en crecimiento hubiera significado una devaluación del 5,1%.

- Si la misma cantidad se hubiera invertido en el índice MSCI World Index a principios de 1989, con todos los ingresos reinvertidos, ahora valdrían unos 1.983, lo que supone una revalorización anual del 2,5%.

"Este dato muestra que los inversores que habían optado por quedarse en efectivo, habrían perdido sus ahorros por la inflación durante un período en que el mercado repuntó. Francamente, hay otros períodos que muestran la misma conclusión. Incluso la Segunda Guerra Mundial ofreció rendimientos decentes del mercado de Estados Unidos y Reino Unido", añade Kirrage.

La breve historia de las caídas del mercado desde 2000

En los últimos 30 años el mercado ha sufrido las peores caídas de su historia. En 1990, las acciones a nivel global y, en particular, las acciones japonesas, cayeron cuando empezó la crisis bancaria japonesa. En ese momento, el MSCI World Index cayó un 16.5%. Este período coincidió con una crisis económica global.

Las acciones se recuperaron más tarde en la misma década pero el repunto tuvo un abrupto final en el cambio de milenio. En tres años consecutivos, de 2000 a 2002, el índice MSCI World cayó en valor.

El estallido de la burbuja de las puntocom, en el 2000, cuando se produjo una venta masiva de títulos tecnológico muy bien valorados, dio inicio a un período sombrío para la renta variable global. En 2001 se produjo el devastador atentado contra el World Trade Center de Nueva York y en 2002 se produjo una recesión económica mundial. El índice MSCI World cayó un 41,5% entre el 31 de diciembre de 1999 y el 31 de diciembre de 2002.

La crisis financiera mundial de 2008, que comenzó con el colapso gradual del mercado de la vivienda en los Estados Unidos el año anterior, condujo a la recesión mundial más profunda desde la década de 1930. Ese año el índice MSCI World cayó un 40,3%, su peor rendimiento anual desde 1989.

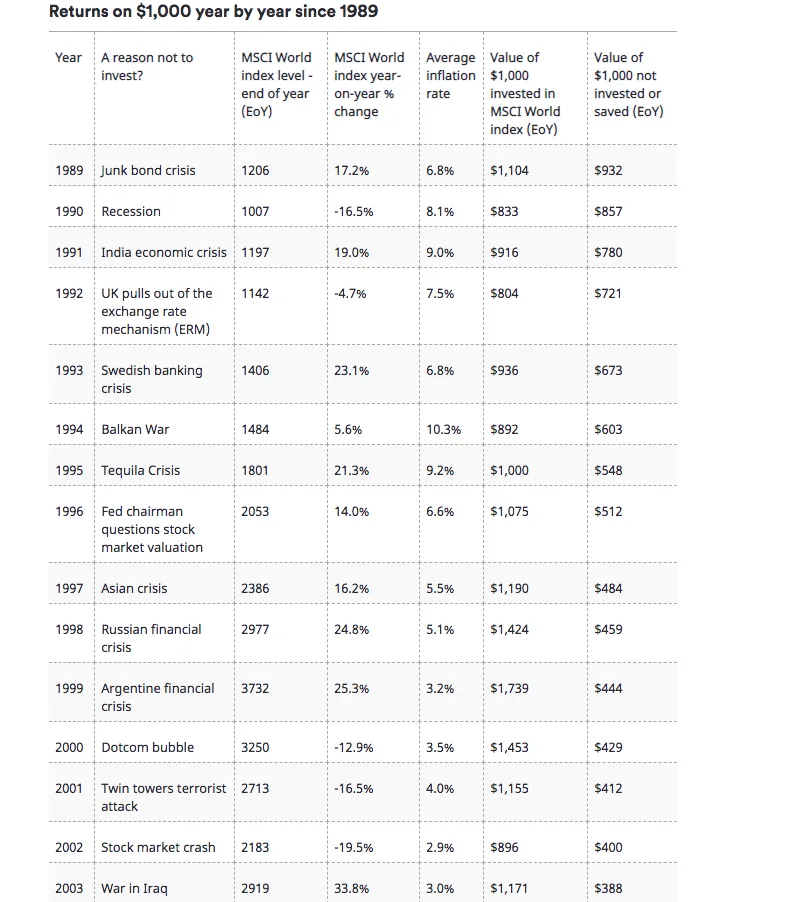

La siguiente tabla ilustra cómo el rendimiento de sus inversiones podría haber aumentado año tras año entre 1989 y 2017. Demuestra el efecto perjudicial que la inflación puede tener en su patrimonio si no pone su dinero a trabajar. También muestra las excusas que los inversores podrían haber usado para no invertir en alguno de los años señalados desde una perspectiva global.

Información Importante

Las opiniones expresadas aquí son las de David Brett, redactor de inversión de Schroders y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Las previsiones están sujetas a un alto nivel de incertidumbre sobre los factores económicos y de mercado futuros que pueden afectar a los resultados futuros reales. Las previsiones recogidas en el documento son el resultado de modelos estadísticos basados en una serie de supuestos. Las previsiones se ofrecen con fines informativos a fecha de hoy. Nuestros supuestos pueden variar sustancialmente en función de los cambios que puedan producirse en los supuestos subyacentes, por ejemplo, a medida que cambien las condiciones económicas y del mercado. No asumimos ninguna obligación de informarle de las actualizaciones o cambios en estos datos conforme cambien los supuestos, las condiciones económicas y del mercado, los modelos u otros aspectos. Publicado por Schroder Investment Management(Europe) S.A., Sucursal en España, c/ Pinar 7 – 4ª planta.28006 Madrid – España.