¡Ojo con la inflación¡ Los factores que muestran cómo erosiona tu dinero

A menudo, los inversores subestiman el efecto perjudicial que la inflación puede tener sobre su riqueza. El aumento del coste del día a día reduce el valor del dinero y este hecho a la larga puede ser dramático.

Para los que están cerca de la edad dorada, la preocupación es averiguar cuánto valdrán sus ahorros en el momento de su jubilación. El desafío, por tanto, es lograr rendimientos en la inversión que se sitúen por delante de la inflación. Ya lo dijo Warren Buffet: "La aritmética deja en claro que la inflación es un impuesto mucho más devastador que cualquier otra medida promulgada por nuestra legislatura. El impuesto inflacionario tiene una capacidad fantástica para consumir el capital".

La inflación puede beneficiar a las personas que poseen activos (inmuebles, oro o acciones), siempre y cuando su valor aumente más rápido que el nivel del indicador. Sin embargo, puede ser perjudicial para cualquier persona con un ingreso fijo, como pensionistas o trabajadores con un salario débil.

¿Qué hace que la inflación aumente?

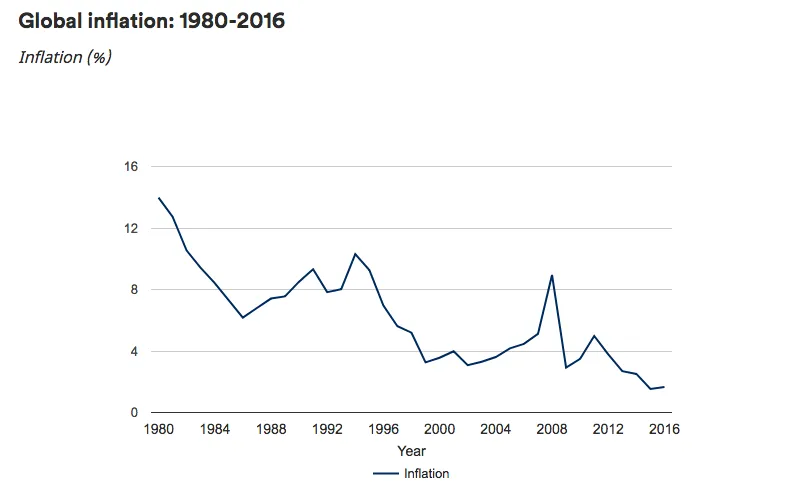

La inflación mundial ha permanecido en niveles bajos si se compara con las cifras históricas. Por ejemplo, en la década de los ochenta llegaba al 14%, y alcanzó un poco más del 10% en la década de 1990, según datos del Banco Mundial. Durante los últimos 20 años, se ha situado en torno al 4%, a excepción de un breve período antes de la crisis financiera mundial. Después de la crisis, al no contar con una economía global 100% saneada, la presión de los precios ha sido baja y la inflación bajó hasta el 1.5% en 2015.

Una inflación muy baja es tan perjudicial para la economía como una cifra elevada. Los bancos centrales tienen que mantener la inflación en un 2% para fomentar una economía estable y saludable, o una "economía Goldilocks". Para ello, utilizan los tipos de interés, aunque después de la crisis financiera también han implementado políticas más inusuales, como los programas de flexibilización cuantitativa.

En este contexto, el equipo de economistas de Schroders ha elevado sus pronósticos: se espera que la inflación aumente del 2,3% al 2,4% para 2018 y que siga creciendo hasta el 2,6% durante el próximo años. Para los Estados Unidos, se cree que el índice subirá del 2,1% al 2,6%.

Actualmente hay cuatro factores principales que los inversores deben tener en cuenta:

- Crecimiento salarial más alto: las tasas de desempleo son bajas en muchas economías, por lo que los trabajadores pueden exigir mayores aumentos de sueldo.

- Recortes de impuestos en Estados Unidos: los planes fiscales del presidente Donald Trump podrían suponer más dinero para los balances de las empresas y para los bolsillos de los consumidores. De este modo, se incrementa el consumo.

- El aumento de los precios del petróleo: los precios más altos del petróleo generalmente significan que el coste de fabricación y transporte aumenta, lo que se transmite al consumidor.

- Guerras comerciales: los EE. UU. y China amenazan con imponer aranceles a los productos importados de cada uno, que se transmitirán al consumidor en forma de aumentos de precios.

Cómo se mide la inflación

El índice de precios al consumidor (IPC) es la forma más popular de medir la inflación. El IPC rastrea el precio de lo que cuestan los bienes y servicios cotidianos, como alimentos del supermercado o combustible de la gasolinera.

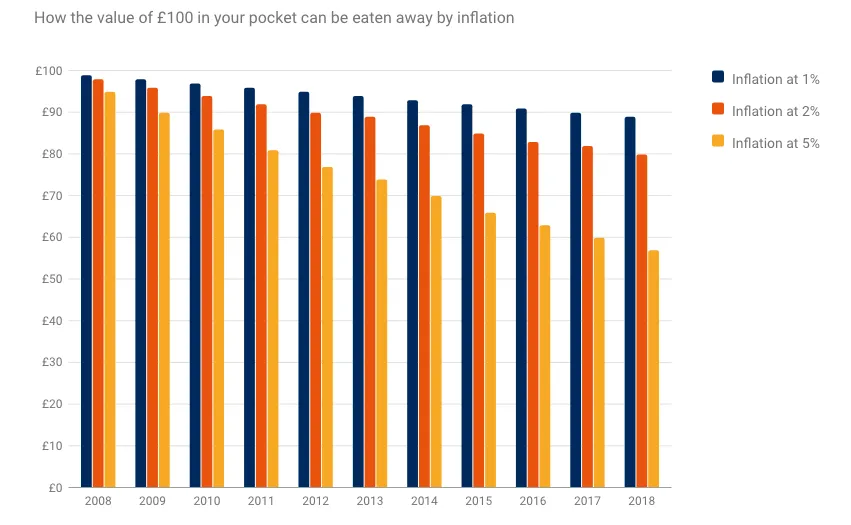

Cómo la inflación 'erosiona' su dinero

Cuando se trata de tus finanzas, la inflación puede ser un 'asesino de riqueza silenciosa'. El siguiente gráfico muestra cómo el valor de 100 libras se podría haber visto afectado por una tasa de inflación del 1%, 2% y 5% en los últimos 10 años.

¿Y ahora qué?

Evaluar el nivel que alcanzará la inflación en el futuro es complicado. Los analistas analizan la demanda en la economía e intentan determinar cuál será el siguiente paso.

Como siempre, el foco está en los Estados Unidos. La dirección de su nivel de inflación afectará indudablemente al resto del mundo. "Nuestro análisis destaca un repunte de la inflación como la mayor amenaza para la expansión de Estados Unidos en la actualidad. La Fed se enfrenta a una tarea difícil en la política de ajuste sin desencadenar una fuerte caída", afirma Keith Wade, economista jefe de Schroders.

"En este ciclo el problema podría verse exacerbado por un desvanecimiento del estímulo fiscal después de 2019. Los planes actuales sugieren un obstáculo fiscal en 2020. Por lo tanto, esta es nuestra fecha para el final del ciclo expansivo. Podría decirse que esos riesgos están algo por encima del horizonte previsto, e indican que la expansión actual se convertirá en la más larga registrada, un hito que se logrará en julio de 2019", prosigue.

Asimismo, Wade destaca que las actuales guerras comerciales podrían llevar a una "estanflación", es decir, a que la alta inflación coincida con una economía estancada. En este caso, podría ser que los aranceles eleven los precios y el asalto al libre comercio frene el crecimiento económico.

Mientras que los inversores profesionales examinan los resultados a corto plazo, los inversores individuales pueden mantenerse enfocados al largo plazo. Muchos estudios han demostrado que las acciones son una de las mejores opciones para batir la inflación en el largo plazo.

Información Importante: Las opiniones expresadas aquí, son las de David Brett, redactor de inversión de Schroders y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. El presente documento ha sido redactado con una finalidad exclusivamente informativa. Su contenido no constituye una oferta de compra o venta de ningún instrumento o título financiero, ni una sugerencia para adoptar ninguna estrategia de inversión. La información contenida en el presente no constituye un asesoramiento, una recomendación o un análisis de inversión y no tiene en cuenta las circunstancias específicas de ningún destinatario. Este material no constituye una recomendación contable, jurídica o tributaria y no debe ser tenido en cuenta a tales efectos. Se considera que la información contenida en este documento es fiable, pero Schroders no garantiza su exhaustividad o exactitud. La compañía no se responsabiliza de los errores de hecho u opiniones. No se debe tomar como referencia la información y opiniones contenidas en este documento a la hora de tomas decisiones estratégicas o decisiones personales de inversión. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Publicado por Schroder Investment Management Limited, Sucursal en España, c/ Pinar 7 – 4ª planta. 28006 Madrid – España. Registrada en la Comisión Nacional del Mercado de Valores (CNMV), con el número 6