¿Qué estamos comprando cuando invertimos en un índice de mercados emergentes?

La empresa de índices MSCI anunció recientemente que tanto Argentina como Arabia Saudí serán promocionados a su índice de mercados emergentes este año. Lo curioso es que, aunque su peso será muy pequeño, la decisión podría generar flujos de miles de millones de dólares hacia estos países, si nos basamos en los 1,9 billones de dólares que hay invertidos en activos referenciados al MSCI Emerging Markets Index.

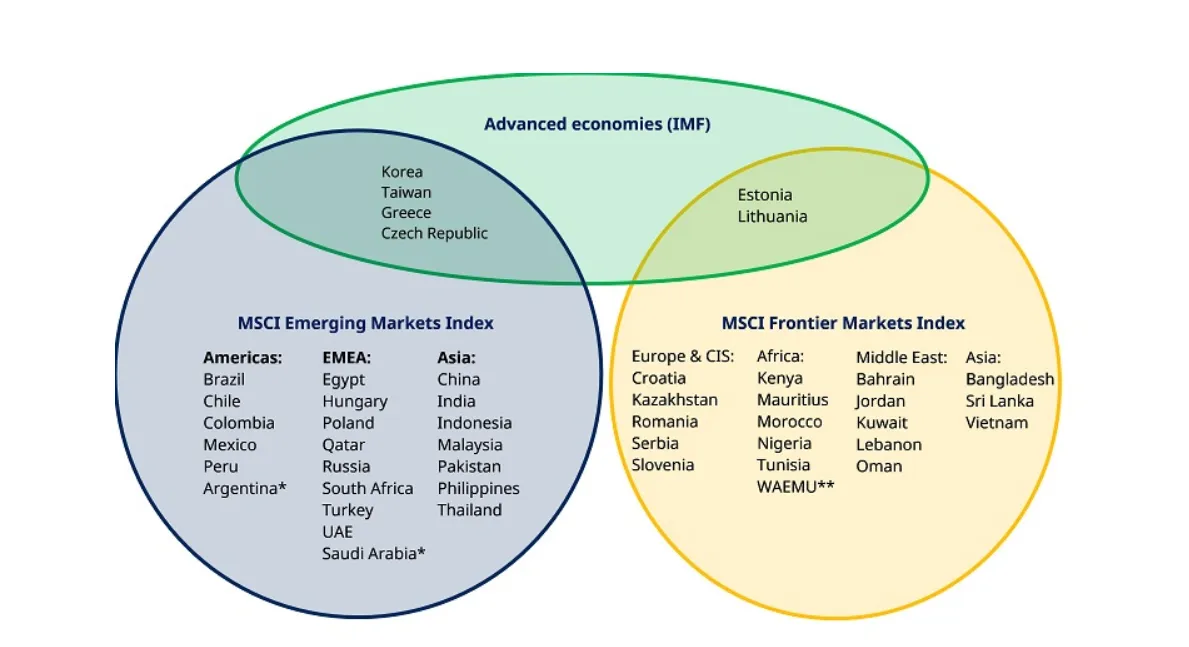

Mercado emergente no es igual a economía emergente

Muchos inversores dedican una parte de su cartera a invertir en mercados emergentes. El motivo es aprovechar el potencial de revalorización que ofrecen. No obstante, hay que tener cuidado en no confundir 'mercado emergente' con 'economía emergente'.

Muchos países que están incluidos en el índice de mercados emergentes de MSCI e incluso en un nivel inferior, los llamados mercado frontera (el escenario del MSCI Frontier Markets Index, en amarillo), tienen una buena situación económica e incluso algunos, como Corea o Taiwán, tienen algunos indicadores mejores que algunos países desarollados. Por ejemplo, el PIB per capita en Taiwán está por encima del de países como Canadá, Reino Unido, Francia y Japón.

Asimismo, estos países pueden tener algunas de las empresas más punteras en su sector, como Samsung o Taiwan Semiconductor, y aún así se las sigue considerando compañías de mercados emergentes.

*Argentina y Arabia Saudi serán incluidos en el MSCI de mercados emergentes en junio de 2019

De hecho, más de la mitad de los 57 países que conforman el Índice de mercados emergentes y mercados frontera de MSCI ya superan sus estándares económicos mínimos para ser incluidos en los índices de mercados desarrollados.

¿De qué depende estar en un índice o en otro?

Los criterios que se tienen en cuenta son el tamaño del mercado, la liquidez y la accesibilidad para inversores internacionales, en lugar de la situación económicas o las perspectivas a futuro. También se tiene en cuenta la capacidad de 'vender en corto' una acción, así como la complejidad del marco regulatorio que rige dicho mercado financiero.

Y la mayoría de los mercados fronterizos y emergentes lo son por no cumplir una o varias de estas condiciones. Por ejemplo, una de las razones por las que Corea y Taiwán se clasifican como emergentes, en lugar de mercados desarrollados, se debe a que sus mercados de divisas no están totalmente liberalizados.

Para entrar en el índice de mercados emergentes, un mercado bursátil debe tener al menos tres acciones que cumplan con el tamaño mínimo y los umbrales de liquidez. Para entrar en los de mercados frontera, al menos dos valores deben cumplir unos criterios menos estrictos que los anteriores.

Por tanto, todos estos obstáculos provocan que solo unas pocas compañías puedan entrar, lo que supone una representación poco justa tanto de la bolsa como de la economía de muchos países.

La paradoja de perder tamaño por 'subir de categoría'

Veamos un ejemplo. El número de componentes del índice MSCI Argentina podría reducirse de 14 a 11 cuando pase a ser considerado mercado emergente desde mercado frontera. Esto supondrá que la capitalización ajustada a liquidez será 2.000 millones de dólares. Curiosamente, la 'promoción' de Argentina a un escalón superior resultará en que Argentina tendrá un peso menor en los índices globales, en vez de tenerlo mayor. Los gestores activos podrán seguir invirtiendo en esas acciones que se quedan fuera pero los productos que replican al índice no.

Lo que también hay que tener en cuenta es el efecto de la 'reclasificación' de países dentro de los índices. Es decir, este cambio a menudo significa pasar de ser un pez grande en un estanque pequeño a ser un pez pequeño en un estanque más grande. Como le ha pasado a Argentina. El país es actualmente el segundo integrante más grande del índice MSCI de mercados frontera, con un peso del 17%. Sin embargo, en cuanto pase a formar parte del índice de países emergentes, solo supondrá un 0,5%.

Información Importante

Las opiniones expresadas aquí son las de Sean Markowicz, estrategia, investigación y análisis de Schroders y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Las previsiones están sujetas a un alto nivel de incertidumbre sobre los factores económicos y de mercado futuros que pueden afectar a los resultados futuros reales. Las previsiones recogidas en el documento son el resultado de modelos estadísticos basados en una serie de supuestos. Las previsiones se ofrecen con fines informativos a fecha de hoy. Nuestros supuestos pueden variar sustancialmente en función de los cambios que puedan producirse en los supuestos subyacentes, por ejemplo, a medida que cambien las condiciones económicas y del mercado. No asumimos ninguna obligación de informarle de las actualizaciones o cambios en estos datos conforme cambien los supuestos, las condiciones económicas y del mercado, los modelos u otros aspectos. Publicado por Schroder Investment Management Limited, Sucursal en España, c/ Pinar 7 – 4ª planta.28006 Madrid – España.