¿Vivir más años? Así influye el aumento de esperanza de vida en tu cartera

Hace 35 años, la esperanza de vida se situaba en los 78 años, en el caso de los hombres; y en 88 en mujeres. Actualmente, somos conscientes de que vamos a vivir durante más tiempo. Sin embargo, hay que tener en cuenta que estas cifras se calculan en base a la media; por tanto, habrá personas que vivan más y otras menos. Pero, ¿cómo afecta este cambio a tus inversiones?

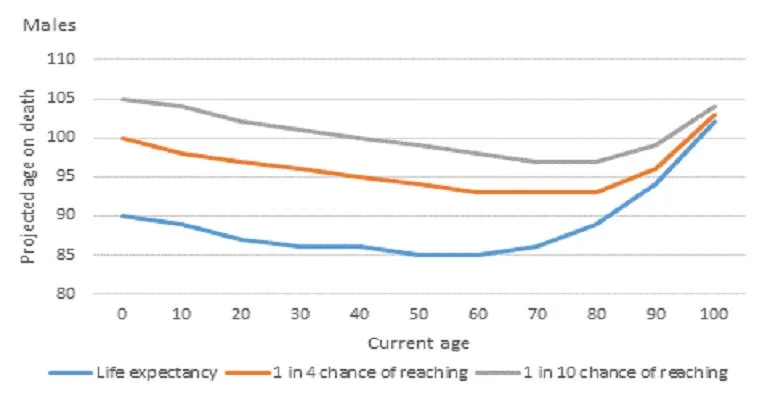

Por ejemplo, un señor de 60 años, tiene una posibilidad entre cuatro de alcanzar los 93 años; a su vez, tiene una posibilidad de 10 de llegar a los 98 años. Sus padres, posiblemente, fallecieron antes de los 80. En cambio, los más jóvenes pueden llegar a vivir hasta los 100 años.

El siguiente cuadro muestra cómo la esperanza de vida varía según la edad de los hombres: es una imagen similar para las mujeres, pero todas las líneas se desplazan ligeramente hacia arriba.

Cómo cambia la esperanza de vida (masculina) con el tiempo

Una vez entrados en los 90, la posibilidad de vivir más tiempo aumento de manera considerable. ¿qué significa esto para nuestras carteras? Sencillamente, que el dinero ahorrado tiene que durar más, acorde con el aumento de la esperanza de vida.

Durante mucho tiempo, se ha incentivado a los inversores que estaban en edad de jubilación a reducir su exposición a activos de riesgo. En cambio, se les ha fomentado ampliar su inversión en productos defensivos, como bonos del gobierno. Sin embargo, este enfoque tan cauto aumenta las posibilidades de que el dinero se agote mientras el inversor todavía vive.

¿Cuál sería la estrategia correcta? Para muchos inversores, la única forma de que su dinero dure lo suficiente será manteniendo cierta exposición a inversiones con más riesgo, como las acciones. Esta opción hace que muchos inversores no se sientan del todo cómodos, ya que asumen un mayor nivel de riesgo. No obstante, el riesgo se puede diluir mediante la diversificación de activos. Quizá, en contra de la intuición, si bien el riesgo excesivo es peligroso, la precaución excesiva tampoco es la mejor opción.

Información Importante

Las opiniones expresadas aquí son las de Duncan Lamont, head of research and analytics de Schroders y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Las previsiones están sujetas a un alto nivel de incertidumbre sobre los factores económicos y de mercado futuros que pueden afectar a los resultados futuros reales. Las previsiones recogidas en el documento son el resultado de modelos estadísticos basados en una serie de supuestos. Las previsiones se ofrecen con fines informativos a fecha de hoy. Nuestros supuestos pueden variar sustancialmente en función de los cambios que puedan producirse en los supuestos subyacentes, por ejemplo, a medida que cambien las condiciones económicas y del mercado. No asumimos ninguna obligación de informarle de las actualizaciones o cambios en estos datos conforme cambien los supuestos, las condiciones económicas y del mercado, los modelos u otros aspectos. Publicado por Schroder Investment Management (Europe) S.A., Sucursal en España, c/ Pinar 7 – 4ª planta.28006 Madrid – España.