¿Cómo debemos interpretar las tensiones actuales en Oriente Medio y los shocks del petróleo desde una perspectiva energética?

¿Cómo debemos interpretar las tensiones actuales en Oriente Medio y los shocks del petróleo desde una perspectiva energética?

Pierre Abadie, codirector de la estrategia de descarbonización de Private Equity

Lindee Wong, directora de Clima y Biodiversidad de Tikehau Capital

La seguridad energética no es un debate político, se trata de una limitación física del sistema definida por la geografía, las infraestructuras y el tiempo. El sistema energético mundial está muy concentrado. Alrededor de 20 millones de barriles al día, o aproximadamente una quinta parte del suministro mundial de petróleo, transita por el estrecho de Ormuz, junto con una proporción similar de los flujos mundiales de GNL -según datos de la Agencia internacional de la energía (AIE)-. Pero centrarse únicamente en el estrecho es reduccionista. La cuestión más profunda es que gran parte de la capacidad mundial de producción y procesamiento de petróleo y gas se encuentra en la misma región. Cuatro de los cinco yacimientos petrolíferos tradicionales más grandes del mundo se encuentran en el Golfo, y la capacidad de desvío es limitada. Esto crea una doble vulnerabilidad: no solo pueden interrumpirse los flujos, sino que los propios activos industriales pueden verse afectados. Si una instalación importante sufre daños —por ejemplo, un gran complejo de GNL como la planta de GNL de Ras Laffan de QatarEnergy, que fue objeto de un ataque el 18 de marzo de 2026—, el sistema no se recupera en meses; se tardará hasta cinco años en restablecer su capacidad -según Qatar Energy-. Eso transforma una interrupción en una restricción estructural del suministro.

Las implicaciones a corto y largo plazo son las siguientes. A corto plazo, el sistema cuenta con reservas de seguridad. Las reservas estratégicas representan varios meses de importaciones de petróleo en los países de la OCDE -según la Agencia Internacional de la Energía (AIE)-. Existe cierta capacidad de reserva y los flujos pueden desviarse parcialmente. Desde un punto de vista estrictamente de seguridad del suministro, el sistema se mantiene. Sin embargo, los precios reaccionan de inmediato y los mercados se convierten en un reflejo en tiempo real del riesgo geopolítico. No hace falta que el petróleo desaparezca para que la economía se vea afectada. Basta con que se vuelva volátil e incierto. Eso es lo que estamos viendo: una revalorización diaria del riesgo. Si la situación persiste, la naturaleza de la restricción cambia. El sistema no puede compensar rápidamente las interrupciones a gran escala. Alrededor de 10 millones de barriles al día, o aproximadamente el 10% del suministro mundial, podrían quedar efectivamente indisponibles si los flujos o las infraestructuras se ven afectados de forma sostenida. A esa escala, cabría esperar que los precios subieran de forma estructural. A 100 dólares por barril, el coste adicional para la economía mundial es del orden de 1 billón de dólares al año, lo que equivale a alrededor del 1% del PIB mundial. Esto repercute directamente en la inflación, los márgenes industriales y la estabilidad macroeconómica.

Exposición de las economías a este tipo de crisis

La exposición varía, pero, en nuestra opinión, el orden de magnitud es considerable para todas las principales economías. China importa entre 11 y 12 millones de barriles al día, lo que la convierte en el mayor importador de petróleo del mundo. Aproximadamente la mitad de esos flujos están vinculados a Oriente Medio. Con precios del petróleo en torno a los 100 dólares, su factura anual de petróleo asciende a unos 600.000 millones de dólares, es decir, más del 3% del PIB. Europa depende estructuralmente de las importaciones. La dependencia de las importaciones de petróleo se acerca al 97% , y las importaciones totales de energía superan los 400.000 millones de euros al año, alrededor del 2% del PIB -Según Eurostat, la oficina estadística de la Unión Europea-. Incluso tras la diversificación para reducir la dependencia de la energía rusa, la dependencia de las importaciones energéticas no ha desaparecido; se ha desplazado hacia los mercados mundiales de GNL. Estados Unidos produce grandes volúmenes de petróleo y gas y es un exportador neto, lo que le proporciona un cierto grado de soberanía. Sin embargo, el petróleo sigue cotizando a precios mundiales. A niveles de precios más altos, la factura energética de EE. UU. sigue ascendiendo a unos 700 000–750 000 millones de dólares, o aproximadamente el 2,5% del PIB, lo que alimenta la inflación de una población que sigue consumiendo mucha gasolina. La clave es que, si bien la exposición física difiere, lo que afecta a la soberanía energética y, potencialmente, a la seguridad energética, la exposición a los precios es global e inevitable.

Impacto en la trayectoria de la transición energética

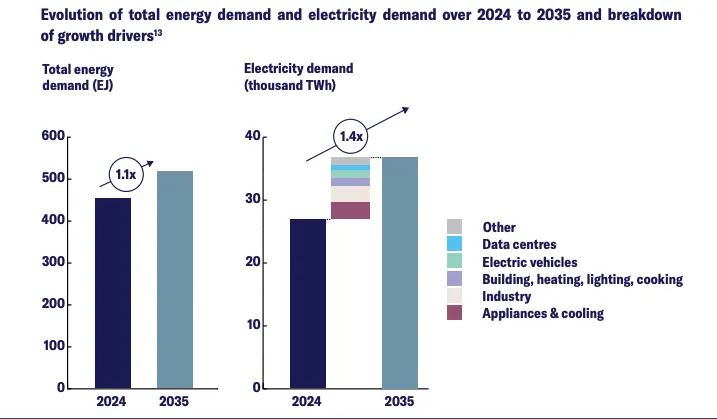

Por ahora, la crisis no cambia la dirección. Acelera un cambio estructural ya existente que lleva más de una década en marcha. Esta transición —de un sistema económico impulsado por moléculas a otro impulsado por electrones— está impulsada fundamentalmente por la demanda. A pesar de todo el ruido, no es principalmente el resultado de políticas o ideologías. Está impulsada por el hecho de que la electricidad se está convirtiendo en el factor dominante para el crecimiento en múltiples sectores. La magnitud de la creciente demanda lo ilustra claramente. La demanda incremental mundial de electricidad aumentó de unos 2.000 teravatios-hora entre 2015 y 2020 a aproximadamente 4.500 teravatios-hora entre 2020 y 2025. Se prevé que en los próximos cinco años supere los 5.000 teravatios-hora. Eso significa que, de hecho, el mundo añadiría el equivalente a todo un sistema eléctrico del tamaño de Estados Unidos a la red mundial para finales de la década -Según la Agencia internacional de la energía (AIE)-. La Agencia Internacional de la Energía (AIE) prevé que, en los próximos diez años, la demanda total de energía crezca en torno a un 10%, mientras que la demanda de electricidad lo haga aproximadamente un 40%. No se trata de un cambio marginal, sino de un reequilibrio general del sistema energético hacia la electricidad; y no es la oferta la que lidera esta transición, sino que se adapta a la demanda.

Evolución de la demanda total de energía y de la demanda de electricidad entre 2024 y 2035, y desglose de los factores que impulsan el crecimiento (World Energy Outlook de la AIE 2025)