El ser humano tiene que explorar, descubrir, fallar y acertar. Es decir, aprendemos por ensayo y error hasta encontrar el camino del éxito. El aprendizaje se basa más en nuestras vivencias que en los consejos de otros.

Ray Dalio, no obstante, pretende que la generación "millenial" no repita algunos de los errores más básicos del mundo de las finanzas y acepten algunos de sus consejos. El fundador del mayor Hedge Fund del mundo, Bridgewater, parece querer mostrar a esta generación Y ( también llamada "Net Get" o "Me me me" ) la importancia de la frase atribuida a Arturo Adausme:

"El hombre inteligente aprende de sus errores, el sabio aprende de los errores de los demás".

He aquí sus tres consejos que no, por obvios, son menos útiles:

1º Ahorro

Dice Dalio:

" La primera recomendación es pensar en tus ahorros y el dinero del qué dispones para ello. Valora el ahorro y calcúlalo porque el ahorro es libertad y seguridad".

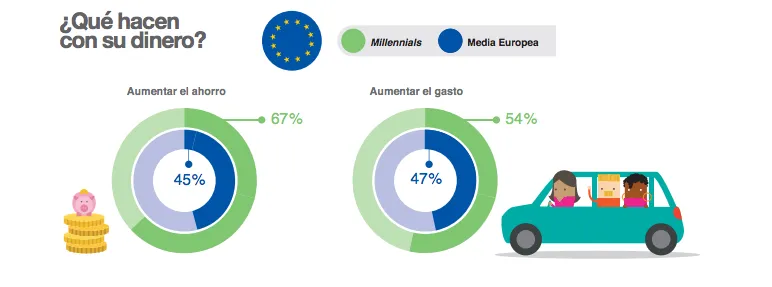

Los mayores de 35 años, tal como muestran las encuestas, tienen una visión muy dura sobre los "millenials" resultado, obviamente, de la brecha generacional tradicional. Así los encuestados suelen calificarlos de materialistas, individualistas, impacientes, inmaduros, etc... Pero lo cierto es que, como muestra por ejemplo el informe realizado por el Observatorio Cetelem Consumo Europa 2018 sobre millenials ( que toma como base 17 países) no existe una gran diferencia entre esa generación y la media europea respecto a los hábitos e intenciones de ahorro y consumo. Según el informe el 67% de los "millenials" quiere ahorrar más.

2º El efectivo ( o "cash") es la peor inversión.

La segunda recomendación intenta dar respuesta a la primera:

"¿ En qué debería invertir mis ahorros?. Al pensar donde debes destinar tus ahorros tienes que tener en cuenta que lo que piensas que es lo que tiene menos volatilidad ( menor riesgo) es la peor inversión en el tiempo "

El efectivo puede parecer estable y seguro pero, en realidad, pierde valor en un mundo donde la inflación aumenta el precio de los bienes y servicios.

La inflación es el gran enemigo permanente de nuestros ahorros .

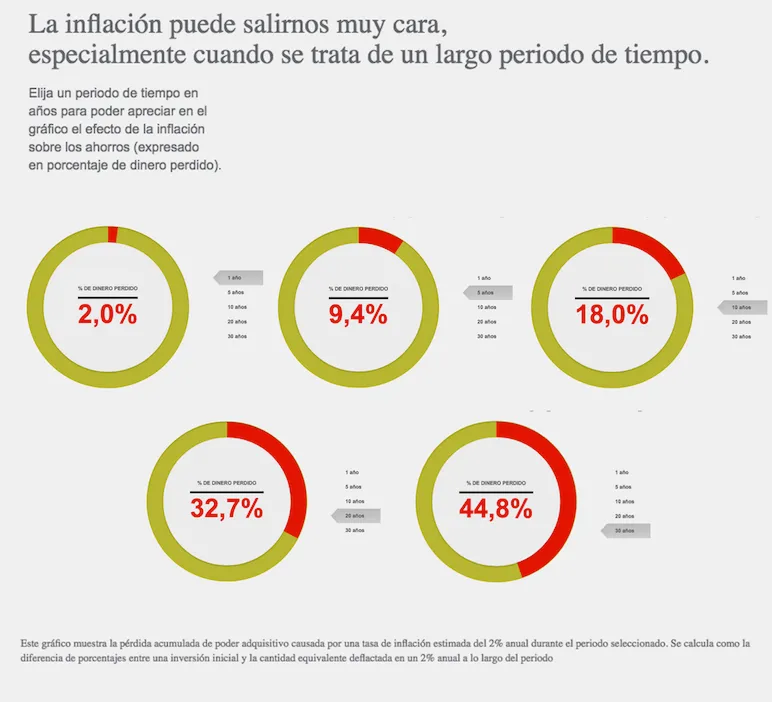

Para entender mejor sus efectos JP Morgan elaboró un interesante estudio con gráficos.

En los seis gráficos anteriores se puede apreciar el efecto de la inflación tomando como base un periodo temporal de 1,5,10, 20 y 30 años. Como podemos ver la pérdida acumulada del poder adquisitivo ( tomando como base una tasa de inflación estimada del 2% anual) puede llegar a arrojar una pérdida del 44,8% en 30 años. Por esa razón algunos hablan, y no sin motivos, del "monstruo" de la inflación.

Con esta premisa en mente Dalio señala que, naturalmente, las inversiones que ofrecen mejores recompensas también conllevan mayores riesgos.

"Lo más importante que puedo transmitir es que debéis diversificar muy bien pues lo que sí os puedo garantizar es que al menos uno de los activos elegidos ( y no podrás elegir siempre el correcto) será desastroso. Es posible que pierdas en él incluso la mitad de tus ahorros si estás equivocado y lo malo es que no sabrás nunca anticipadamente cual será el correcto. Así es necesario que, para minimizar posibles efectos adversos, escojas siempre para invertir diferentes países y diferentes clases de activos".

Dalio también da un consejo sobre la deuda:

"Cuando decidas contraer una deuda pregúntate. ¿Esa deuda va a ayudarme en mis ahorros o va a generarme más ingresos futuros?. En ocasiones una deuda (como comprar una casa, apartamento o activo mobiliario) tiene la virtud de generar o provocar ahorro forzoso. Los ahorros forzados son algo intrínsecamente bueno pues el activo en cuestión puede generar en el futuro más ingresos que el coste de la deuda. En el lado contrario si solo generas deuda para consumo esa deuda no es buena".

Ray Dalio, en este punto, alude a lo que podríamos denominar taxonomia de la deuda de la que muchos expertos ya hablan: deuda "buena", deuda "mala" y deuda "muy mala".

La deuda "buena" es la que permite adquirir bienes o servicios que puedan:

1º Aumentar su valor con el paso del tiempo de tal forma que en el futuro valdrán más de su precio inicial más coste de financiación ( por ejemplo, el inmueble citado anteriormente).

2º Generar ingresos ( por ejemplo, los gastos en formación o creación de un negocio) o reducen gastos durante la vida del préstamo ( por ejemplo adquirir un inmueble para no tener que pagar el alquiler) por importes que superan el coste del deuda.

3º Resultar necesarios pero que no se podrían pagar en efectivo sin liquidar los ahorros u otras inversiones. Necesarios significa imprescindibles, no deseables.

Las deudas "malas" incluyen todas las que se contraen para adquirir bienes que no necesitamos o que no podemos permitirnos. También se incluye aquí la práctica negativa que muchos "millenials" están realizando de utilizar préstamos de consumo cuyos plazos de amortización son superiores a la vida del producto financiado. Imagine la sensación que provoca seguir pagando unas vacaciones años después de haberlas realizado.

Las deudas "muy malas" son las que tienen una TAE muy elevada: los descubiertos en cuenta, créditos de cajeros automáticos, pagos aplazados de tarjetas de crédito o créditos rápidos. Estas deudas son muy peligrosas pues pueden provocar un efecto bola de nieve y mermar completamente la economía de una persona o familia.

3º No sigas tus instintos.

La tercera recomendación es "haz lo contrario de lo que te dicten tus instintos".

Ray Dalio lo argumenta de la siguiente manera respecto a los mercados financieros:

"Si vas a participar en esta actividad tienes que hacer lo contrario de lo que te dicten tus instintos y lo que te dice la multitud porque el mercado siempre refleja a la masa y, en muchas ocasiones, está equivocada. Si quieres comprar cuando nadie quiere comprar y vender cuando nadie quiere vender estarás en el camino correcto. Eso es emocionalmente muy difícil y probablemente será muy complejo porque se necesitan muchos recursos para ello.

Los mercados, con mucha frecuencia, parecen ofrecer oportunidades de inversión obvias y fáciles, Los mercados, particularmente en el corto plazo, hacen lo contrario de lo que esperas. Si invertir fuera fácil todos seríamos ricos".

Dalio advierte que hay muchos "players" en este mercado, como es el caso de los Hedge Funds, que disponen de grandes recursos materiales e intelectuales para comepetir contra los pequeños inversores en el corto plazo.

Recuerda Dalio en este punto a James Montier cuando afirma que la estrategia de ir contracorriente, aunque dolorosa, es esencial para realizar inversiones de éxito. Como dijo sir John Templeton:

" Es imposible realizar una actuación óptima a menos que hagas algo diferente a la mayoría"

O como señaló Keynes:

" El principio fundamental de las inversiones es ir en contra de la opinión general ya que, si todo el mundo estuviera de acuerdo en la ventaja de una inversión , esta sería forzosamente demasiado cara y por lo tanto poco atractiva".

Recomiendo la lectura del artículo en Finect que lleva por título "Ray Dalio: el poder de no saber" . En ese texto se exponen los principios fundamentales de la personalidad inversora de Ray Dalio. Concretamente Ray Dalio afirma que para ganar dinero en los mercados los inversores deben pensar de manera independiente pero siendo, al mismo tiempo, tremendamente humildes.

1º El inversor tiene que ser un pensador independiente porque no se puede hacer dinero en los mercados de forma consistente estando siempre de acuerdo con la opinión del consenso pues, en ese caso, el valor de los instrumentos o activos ya están incorporados en el precio.

2º Pero ese pensamiento independiente debe ir unido a una gran humildadporque cada vez que se apuesta en contra del consenso hay una probabilidad significativa de estar en el lado equivocado.

Prosiguiendo con el tema del dolor social y luchar contra los instintos Dalio sostiene que:

" Nosotros gastamos cientos de millones de dólares cada año para tratar de tener éxito en esta actividad y, creedme si os digo, que es un juego extremadamente difícil. Por lo tanto, si vas a hacerlo, hazlo de manera que te resulte incómodo porque debe desarrollarse en contra de tus instintos".

Muchos de los jóvenes de la generación "millenial" que alcanzaron la edad durante el ejercicio económico de 2008 podrían sentirse afectados por la crisis pero Dalio aconseja que no deberían pensar que los errores del pasado reciente se van a repetir en un futuro muy cercano.

" Uno de los problemas es que la última experiencia que tuviste es la que queda grabada en la mente y, probablemente, la que te atrapará y no te dejará aproverchar las oportunidades porque la próxima experiencia probablemente será muy diferente a la anteriormente vivida"

Dalio comenta que sabe que sus padres vivieron la Gran Depresión y eso motivó que se perdieran el auge y recuperación posterior de los mercados porque no podían desprenderse de ese dolor vivido. Por ello considera que lo que debe hacerse es analizar, conocer y estudiar todas las crisis anteriores. Con esta finalidad en mente Dalio desea compartir los mismos principios que le permitieron navegar con éxito por la crisis financiera de 2008. Para ello ha editado un libro nuevo y gratuito llamado " A template for understanding big debt crises". En el link se puede descargar gratuitamente la versión en PDF.

El objetivo de Dalio es que este libro pueda usarse como una guía para reducir la probabilidad de futuras crisis y ayudar a manejarlas de forma más óptima.

¿Conseguirá Ray Dalio con estos consejos evitar errores de los "millenials" en su aproximación a los mercados y el ahorro?. Probablemente no del todo pues tal como comenzábamos este artículo el aprendizaje es una actividad personal e intransferible en muchos campos. El aprendizaje por descubrimiento es aquel de que se desarrolla al descubrir el mundo por uno mismo y siempre basado en la propia experiencia. Y, por otro lado, el aprendizaje significativo es aquel que se adquiere en base a los conocimientos ya adquiridos ya que lo nuevo crea sentido y significado al relacionarse con los conocimientos de los que ya disponemos.

Finalizamos como empezamos: " El hombre inteligente aprende de sus errores, el sabio aprende de los errores de los demás"