El mito de la vivienda como inversión segura

El mito de la vivienda como inversión segura Por Antonio Jiménez Colilla — Asesor Financiero (EFPA 13.495)

“Hijo, compra un piso, que la vivienda nunca baja.” Lo hemos escuchado en la calle, en la familia y en los bares. Es un mantra español muy cómodo... pero peligroso si lo tomas como dogma de inversión.

En este artículo, desmontamos este mito con datos reales, gráficos y comparaciones claras. Veremos cómo, en los últimos casi 20 años, el precio de la vivienda en España ha subido apenas un 21% en términos absolutos a nivel nacional, mientras que la bolsa (representada por un índice global como el MSCI World) ha multiplicado su valor por más de 5 veces. Usaremos gráficos para ilustrarlo, y explicaremos por qué la renta variable ofrece ventajas estructurales como diversificación, liquidez y transparencia.

1) Qué estamos discutiendo exactamente

Hay tres cosas distintas que la gente confunde cuando habla de “invertir en vivienda”:

- Vivienda habitual (donde vives): gasto/consumo con componente patrimonial.

- Compra para alquilar (renta): inversión inmobiliaria profesional.

- Compra para vender más caro (apreciación): apuesta por revalorización de capital.

Mi crítica habitual se dirige a la segunda y tercera postura: comprar un piso como “depósito de seguridad” esperando que siempre suba o siempre nos de una renta. Eso es confundir suerte con estrategia. Lo que sigue explica por qué, con datos, ejemplos y, sobre todo, con sentido práctico.

2) Lección Nº1 — La volatilidad existe también en ladrillo (solo que no la ves cada día)

El mercado inmobiliario tiene fricciones y plazos largos. Después de 2008, la vivienda en muchas zonas españolas cayó más del 30% y tardó años en recuperarse: carteles de “se vende” que no desaparecían y precios que volvieron a máximos una década después en muchos municipios, mientras que en otros nunca volvieron.

La ilusión de “seguridad” nace porque no observas el precio de tu vivienda en tiempo real en una app: la caída existe, pero es lenta y dolorosa. Y además, cuando llega, incluye costes adicionales (hipoteca, gastos de mantenimiento, impuestos) que empeoran el resultado neto.

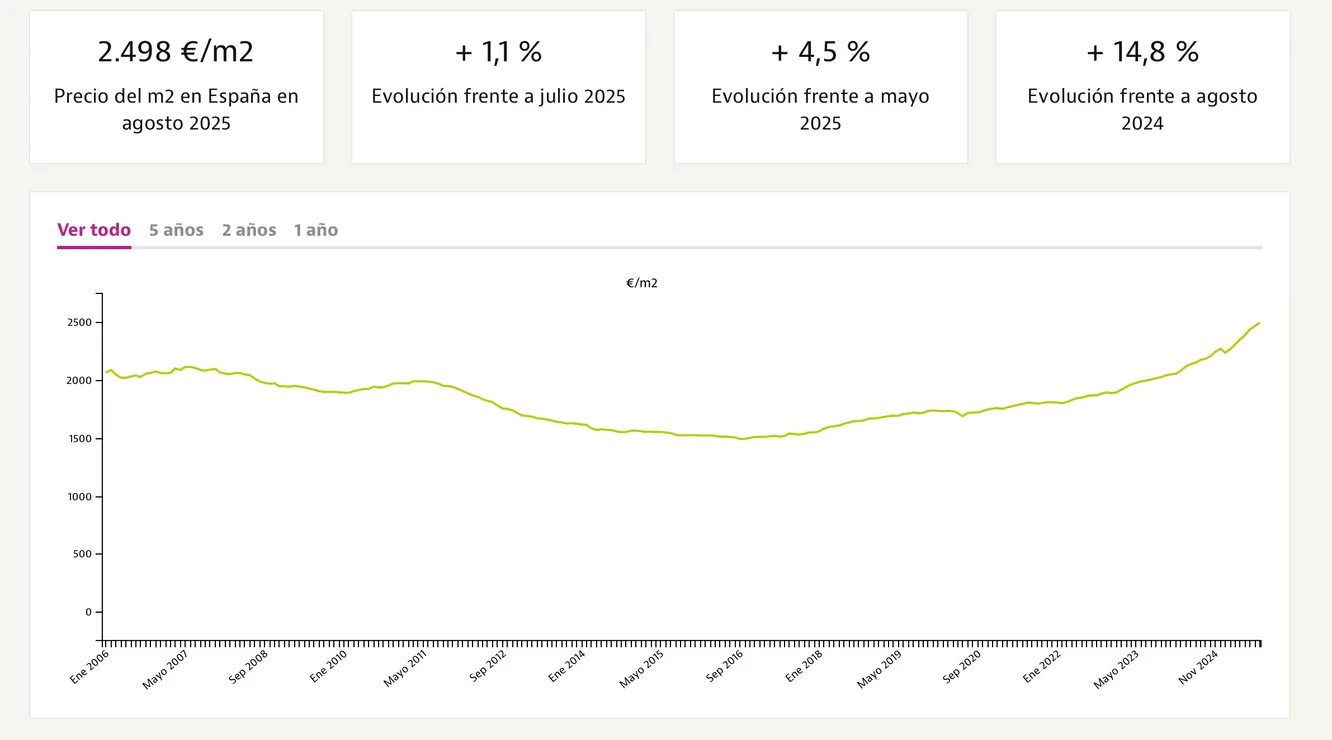

Como se ve en este gráfico, el precio medio del m² en España arrancó alrededor de los 2.000 € en 2006, alcanzó picos en 2007-2008, cayó drásticamente hasta mínimos en 2013-2014 (alrededor de 1.500 €), y solo en los últimos años ha repuntado hasta los 2.498 €/m² en agosto de 2025. En términos absolutos, esto representa un aumento neto de apenas un 21% en casi 20 años (de ~2.060 € en enero 2006 a 2.498 € en agosto 2025, calculado como (2.498 - 2.060) / 2.060 ≈ 21%). Sin embargo, esta subida nominal no considera la inflación acumulada (que ronda el 40-50% en el periodo), lo que significa que en términos reales, la vivienda ha perdido valor.

La tabla muestra variaciones regionales: por ejemplo, Madrid ha subido un 23,3% anual, pero regiones como Castilla-La Mancha solo un 4,9%, y muchas están lejos de sus máximos históricos (como Aragón, con una variación del -24,7% respecto a su pico en 2007). Esto resalta la concentración de riesgo: no toda España sube igual, y depender de una zona específica amplifica la volatilidad.

3) Lo que sí aporta la bolsa — y por qué no es solo “ruido”

La renta variable tiene gestos bruscos: subidas y caídas que saltan en titulares. Pero hay tres ventajas estructurales:

- Diversificación: con un índice global tienes miles de empresas y sectores.

- Liquidez: vendes en minutos; el dinero vuelve a tu cuenta.

- Transparencia de precio: ves el valor cada día, tomas decisiones informadas.

Con paciencia y gestión (rebalanceo, control de costes), la renta variable suele dar rentabilidades superiores a largo plazo frente a una inversión concentrada en un activo físico.

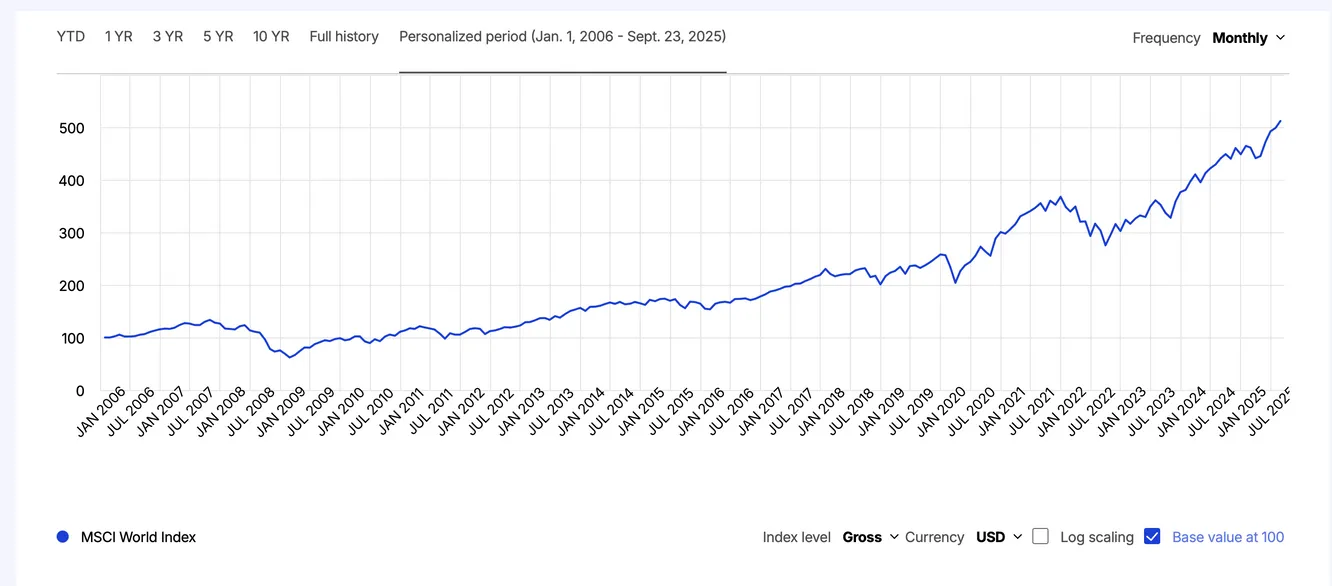

Este gráfico del MSCI World Index (en escala logarítmica, base 100 en 2006) muestra un crecimiento impresionante: de 100 en enero de 2006 a más de 500 en septiembre de 2025. Eso es una multiplicación por más de 5 veces (+400% neto), superando con creces el modesto 21% de la vivienda nacional. Incluso incluyendo caídas como la de 2008 o 2020, la recuperación y el compounding han generado retornos superiores. ¿Por qué? La bolsa captura el crecimiento global de la economía, innovación y empresas, mientras que la vivienda depende de factores locales como demografía, regulación y ciclos económicos.

4) Ejemplo numérico sencillo (con datos reales del periodo): casa vs índice

Usemos números reales basados en los gráficos para comparar:

Imaginemos que inviertes 100.000 € en 2006.

- En vivienda (nacional España): Precio inicial ~2.060 €/m². En 2025, ~2.498 €/m², subida del 21%. Valor final: 100.000 € × 1,21 = 121.000 € (sin costes ni inflación).

- En bolsa (MSCI World): Base 100 a 500, multiplicación x5. Valor final: 100.000 € × 5 = 500.000 € (incluyendo dividendos en el índice gross).

Diferencia: 500.000 € - 121.000 € = 379.000 €. Resultado: el mismo capital inicial genera resultados radicalmente distintos. (Ojo: cifras aproximadas para ilustrar; incluye retornos nominales. En la práctica, resta costes en vivienda y suma reinversión en bolsa).

5) Costes reales que la gente no calcula con la vivienda (y que erosionan tu rentabilidad)

Comprar y mantener un inmueble implica múltiples fricciones que se comen rentabilidad:

- Costes de compra/venta: impuestos de transmisión, notaría, registro, honorarios de agencia, plusvalía municipal.

- Costes recurrentes: IBI, comunidad, seguros, mantenimiento y reformas.

- Vacancias y morosidad: periodos sin inquilino, impagos y gastos legales.

- Apalancamiento: hipoteca con tipos variables puede disparar el coste si suben los tipos.

- Fiscalidad: en muchos casos la tributación sobre plusvalías y rentas reduce el beneficio neto.

Resultado práctico: una rentabilidad bruta de alquiler del 3–5% se puede convertir en mucho menos tras costes y periodo de vacancia; además, la plusvalía esperada (como ese 21% en 20 años) puede tardar décadas en materializarse, mientras la bolsa ha crecido exponencialmente.

6) Liquidez y concentración — el riesgo que “dolor de vender” genera

Un piso no lo vendes en un click. Vender implica tiempo, comisiones y, a menudo, tener que aceptar un precio inferior si necesitas liquidez rápido. Por tanto:

- Riesgo de concentración: un inmueble es un único activo con riesgo idiosincrático (ubicación, inquilino, desperfectos…).

- Impacto en la vida: si necesitas liquidez para una oportunidad o emergencia, no te conviene tener capital bloqueado.

En contraste, la bolsa permite salida inmediata, como se ve en su gráfico de crecimiento sostenido.

7) Alternativas para quien quiere exposición a inmobiliario sin los problemas del ladrillo

Si valoras la exposición al sector inmobiliario, existen vías menos problemáticas:

- SOCIMIs / REITs (fondos cotizados inmobiliarios): liquidez y diversificación dentro del sector.

- Fondos inmobiliarios abiertos: acceso profesional y diversificación geográfica.

- ETFs sectoriales: exposición a empresas de vivienda, construcción o gestión inmobiliaria.

- Crowdfunding inmobiliario (mayor riesgo, menor liquidez): para operaciones concretas.

Cada opción tiene sus pros/cons, pero todas reducen el problema de concentración y las fricciones de compra/venta de un piso físico, y pueden complementarse con la renta variable para un crecimiento como el del MSCI.

8) Cómo plantearía yo esto en una cartera real (ejemplos prácticos)

No hay una “respuesta única”, pero sí criterios:

- Residencia habitual: no la consideres inversión pura. Su componente de consumo/seguridad familiar es distinto.

- Inversor conservador: exposición directa limitada; preferible REITs o fondos inmobiliarios (0–10% del patrimonio financiero).

- Inversor moderado: REITs/fondos + renta variable y renta fija; exposición a inmobiliario 5–15%.

- Inversor ofensivo: presencia en inmobiliario vía posiciones en mercado y más peso en renta variable (5–25% según caso).

La clave: dimensiona la exposición según tu horizonte, liquidez necesaria y tolerancia al riesgo, y estructura el resto de la cartera para diversificar, priorizando activos líquidos que han demostrado superioridad como la bolsa.

9) Checklist rápido antes de comprar un inmueble como inversión

Si aún así estás tentado por un piso para invertir, pásalo por este filtro:

- ¿Cuál es la rentabilidad bruta de alquiler proyectada realista?

- ¿Has calculado vacancias y gastos (comunidad, IBI, seguros)?

- ¿Cuánto te cuesta comprar/vender (comisiones e impuestos)?

- ¿Puedes soportar subidas de tipos si hay hipoteca?

- ¿Qué plan B tienes si el inquilino deja de pagar?

- ¿Cómo se integra ese inmueble dentro de la diversificación de tu patrimonio?

- ¿Prefieres una alternativa líquida y diversificada (REITs/fondo)?

- ¿El retorno esperado compensa el trabajo, riesgo y liquidez perdida? (Compara con el x5 de la bolsa).

Si fallas en ≥3 preguntas, piénsalo dos veces.

10) Un par de conceptos técnicos para no perder el hilo (en cristiano)

- Sharpe ratio: mide rentabilidad ajustada por riesgo. Tener una casa no sube tu Sharpe si tu retorno neto (21% en 20 años) no compensa la volatilidad y la iliquidez, a diferencia de la bolsa.

- Drawdown: la máxima caída desde un pico. Un activo ilíquido como un piso puede implicar drawdowns largos y dolorosos (como el -30% post-2008).

- Correlación marginal: añadir un inmueble individual a una cartera diversificada suele aumentar la concentración; añadir un fondo inmobiliario bien diversificado puede reducir la correlación con la bolsa.

11) Resumen práctico — qué hacer mañana mismo si tienes inmobiliario o quieres entrar

- Si ya tienes un piso como inversión: haz números reales (cash-flow, vacancia, impuestos) y compara con alternativas líquidas. Considera diversificar vendiendo parte y entrando en fondos/REITs.

- Si no tienes inmuebles y dudas: prioriza la diversificación y la liquidez. Evalúa REITs o fondos como puerta de entrada, y asigna peso a renta variable.

- Si tu horizonte es >10 años y buscas renta: el ladrillo puede tener sentido, pero solo con análisis realista y sin apalancamiento excesivo, recordando que la bolsa ha superado ampliamente.

12) No confundas tranquilidad con rentabilidad

La vivienda puede ser parte de un patrimonio bien construido, pero no es, por sí misma, sinónimo de seguridad financiera. Como muestran los gráficos, en casi 20 años, ha subido solo un 21% nacionalmente, mientras la bolsa ha multiplicado x5. La verdadera seguridad proviene de un plan, de diversificación, de control de costes y de entender la diferencia entre consumo (vivir) y inversión (hacer que el dinero trabaje).

Si quieres, yo reviso tu asignación y te preparo un diagnóstico en 48 h: te muestro —con números— cuánto aporta tu inmueble real (o proyectado) a tu cartera, y alternativas prácticas para mejorar la rentabilidad ajustada por riesgo. Sin rollos, sin promesas vacías.

Contacto: Antonio Jiménez Colilla — Asesor Financiero (EFPA 13.495) 📲 627 426 976 · ✉️ jcanto2@mapfre.com

(Esto no es una recomendación personalizada de inversión; es contenido formativo y didáctico).

Mejores cuentas remuneradas de 2026

Explora las cuentas remuneradas más rentables.