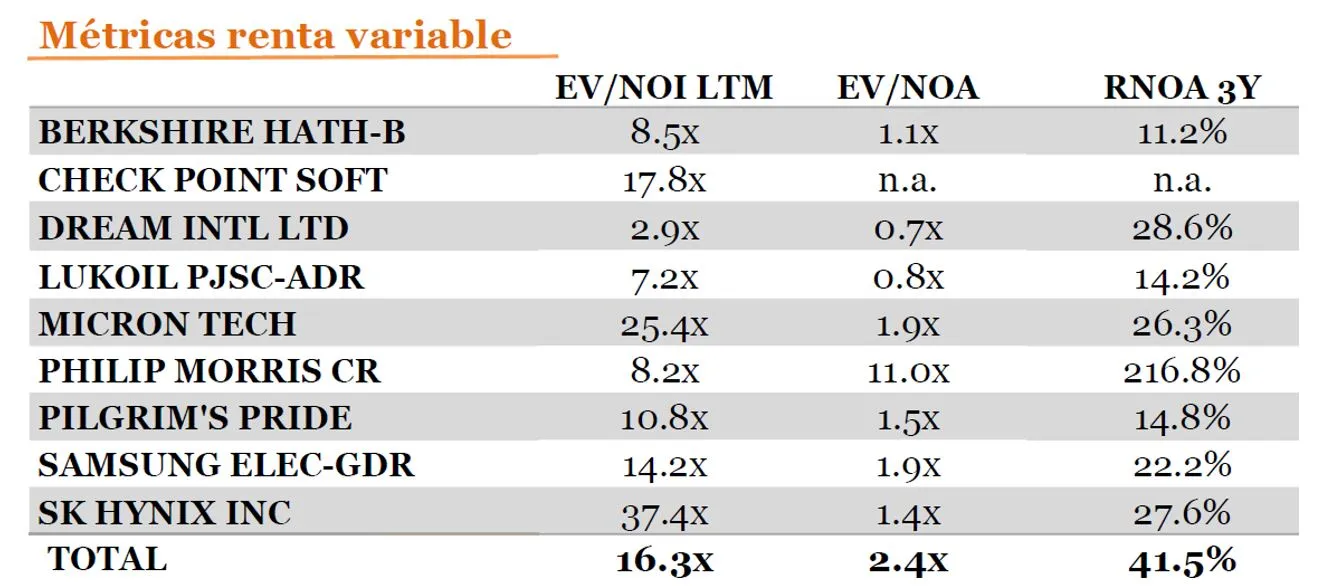

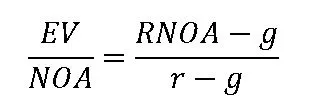

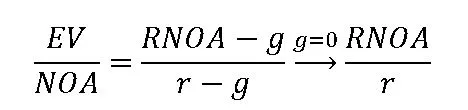

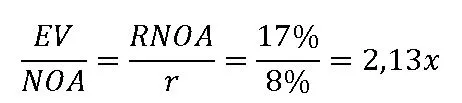

Por ejemplo, Pilgrim’s Pride, empresa del sector avícola en EE.UU, cerró el 25 de noviembre a un valor de 19,3$ por acción, lo que multiplicándolo por 250 millones de acciones y sumándole la deuda neta y los minoritarios daba un valor de empresa de $6,8bn. Dado que los activos operativos netos de Pilgrim’s a cierre de 2019 eran de unos $4,5bn., el EV/NOA implícito era de 1,5 veces. ¿Cómo de realista es la valoración del mercado? Durante la última década, Pilgrim’s obtuvo un retorno medio sobre sus activos del 17% e hizo crecer sus beneficios residuales de manera razonable. Si somos conservadores y asumimos un crecimiento de cero a futuro (la industria del pollo ha venido creciendo a tasas del 2-3% durante la última década, ganando cuota al vacuno y al cerdo gracias a su competitividad en precios, y espero que siga siendo así después de una crisis económica como la actual) y le aplicamos una tasa de descuento de, por ejemplo, el 8%, la valoración de Pilgrim’s quedaría:

Es decir, si nuestro conocimiento del negocio es acertado y Pilgrim’s gana a futuro un 17%, la acción debería de cotizar a 2,1 veces el valor de sus activos en libros, y no a los 1,5 a los que cotiza. Podríamos también hacer ingeniería inversa y calcular cuál es la rentabilidad implícita que estamos comprando con la acción a estos niveles. Dado que Pilgrim’s está cotizando a un EV/NOA de 1,5, para un RNOA de un 17%, la rentabilidad implícita es de:

[1] Para aquellos que deseen una lectura más detallada, ver Stephen Penman (2012) Accounting for Value, Columbia University Press.

[2] Los activos operativos son aquellos activos necesarios para el funcionamiento del día al día de una empresa, mientras que los activos operativos netos son los activos operativos (inventarios, cuentas a cobrar, inmovilizado, goodwill) menos los pasivos operativos (cuentas a pagar, ingresos diferidos, impuestos a pagar). Por otra parte, los beneficios operativos suelen ser igual (no siempre) al EBIT menos los impuestos asociados a este (sin el escudo fiscal de los intereses), menos todas aquellas partidas que van directamente al estado de patrimonio global sin pasar por la cuenta de resultados (y que se suelen presentar ya netas de impuestos), como son ajustes a los planes de pensiones (defined benefit), translaciones de balance por divisa y cambios de valor en ciertos derivados.

[3] Dado que el EV/NOI (equivalente a un múltiplo PER, pero desapalancado) es simplemente el EV/NOA multiplicado por la inversa del RNOA, el EV/NOI sin crecimiento se expresaría como EVNOI=1r, o la inversa de la tasa de retorno requerida.

[4] Por simplificación, he optado por reportar en las actualizaciones mensuales la media del RNOA de los últimos tres años. Aunque la elección es arbitraria, he intentado alcanzar un compromiso entre simplemente presentar el RNOA del último año (que puede ser irrelevante en el caso de industrias cíclicas) o el RNOA de la última década, que puede dar lugar a confusión en aquellas empresas en los que ha habido cambios permanentes recientes en su rentabilidad, o simplemente impracticable porque no se tienen tantos años de observaciones.

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.860 M€ gestionados, asesorados o administrados, de más de 149 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.