Hoy se celebra el Día de la Educación Financiera tal y como viene ocurriendo el primer lunes de cada octubre desde 2015. Fecha simbólica que pretende visibilizar la importancia de una mayor alfabetización financiera, dadas las repercusiones individuales y colectivas de una correcta gestión de las finanzas personales. A lo largo de nuestras vidas tomamos muchas e importantes decisiones financieras. Desde que somos jóvenes y antes de pensar en nuestra independencia financiera, hasta que de adultos nos enfrentamos a la jubilación. Todas y cada una de estas decisiones, así como la forma en la que las abordamos, tiene consecuencias de mayor o menor transcendencia en nuestras finanzas. Por tanto, contar con la suficiente comprensión en este ámbito nos sitúa en una mejor posición para adoptar las más convenientes e idóneas. En esta entrada tocaremos dos temas de actualidad: la preferencia del ahorrador español por los depósitos bancarios y las pensiones.

DEPÓSITOS y EDUCACIÓN FINANCIERA: UNA VERDAD INCÓMODA

Según el Eurobarómetro de la Comisión Europea, España es el cuarto país de la UE con menos porcentaje de población con alta #educaciónfinanciera (13%). Y aunque un 65% tiene un nivel medio de educación financiera, solo el 19% de los encuestados, obtuvo una puntuación alta en conocimiento en finanzas cuando respondieron al cuestionario en el que se planteaban preguntas sobre inflación y tipos de interés. Los datos nos sitúan en las posiciones de cola dentro de Europa y el impacto tiene un alto coste económico.

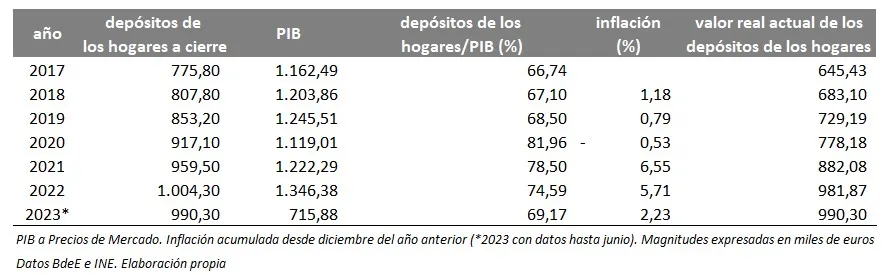

En España los depósitos de los hogares rondan el billón de euros y se sitúan en el 69% del PIB. Es el peso que tenían antes de la pandemia, antes de que llegaran a alcanzar el 82% del PIB. Un nivel muy alto si comparamos con Europa. De hecho, sólo Luxemburgo, Malta y Bélgica nos superan, según el FMI. Pero lo que muestra la posición en la tabla si hablamos de educación financiera, es que el peso de los depósitos sobre PIB sea el mismo que antes de la pandemia con tipos e inflación muy por encima de donde se encontraban en 2019. Algo no encaja bien mientras la capacidad adquisitiva del ahorro correspondiente al 69% del PIB sigue disminuyendo y restando potencial a nuestra economía. Además, si desglosamos la variación del volumen de depósitos mensualmente, vemos cómo alcanza máximos cuando la bolsa hace mínimos; al contrario, cuando la bolsa hace máximos. Justo lo que no se debe hacer.

La inflación acumulada entre diciembre de 2016 y junio de 2023 es del 16,8%. Si la remuneración de los depósitos desde entonces ha tendido a cero, los 775.800€ en depósitos que había en 2017 tienen una capacidad de compra actual de 645.430€. Su valor actual debería ser de 906.130€ para preservar su capacidad de compra. Los depósitos de 2017 pertenecen a muchos perfiles diferentes entre los que se encuentran inversores conservadores. Hemos atravesado años de tipos negativos, lo cual ha dificultado la gestión de estos perfiles, que han sido precisamente los más afectados. Pero han pasado más de 5 años y siguen ahí. Y el tiempo siempre es un aliado a favor de las inversiones y en contra del valor real del dinero. Y es por esto por lo que la educación financiera es tan importante como herramienta para preservar nuestro patrimonio y gestionar eficientemente las finanzas personales.

PENSIONES y JUBILACIÓN: LA EDUCACIÓN FINANCIERA COMO HERRAMIENTA DE GESTIÓN

El sistema público de pensiones en España es un sistema de reparto basado en un pacto intergeneracional por el cual los trabajadores en activo sufragan los gastos de las pensiones actuales. Es un sistema universal que pretende cubrir las pensiones de todos aquéllos, que aun habiendo trabajado no han cotizado lo suficiente, mediante las pensiones no contributivas (aunque la fuente de financiación éstas, es distinta a la de las pensiones contributivas). Pero es también un sistema deficitario desde el 2012. En 2022 la diferencia entre cotizaciones y pensiones contributivas ascendió al 1,8% del PIB. Un porcentaje nada despreciable considerando que el gasto en pensiones contributivas el año pasado se situó en el 13,1% del PIB. Precisamente la sostenibilidad del sistema público de pensiones su el talón de Aquiles.

Desde las instituciones europeas se viene recomendando recurrentemente la necesidad de corregir esta desviación. El Índice global de pensiones del Mercer CFA Institute 2022 sitúa nuestro sistema público de pensiones en el puesto 26 de los 44 analizados (4 por debajo del año anterior), por el deterioro de la sostenibilidad, aspecto en el que califica como uno de los menos sostenibles. Como resultado, las distintas reformas introducidas en los últimos años que tienen por objetivo preservar su sostenibilidad a largo plazo. Sin embargo, estas medidas se saben insuficientes y el Banco de España adelanta la necesidad de nuevas medidas en 2025.

Un día como hoy es el idóneo para poner el foco en las pensiones con el fin de anticipar la planificación de la jubilación con suficiente antelación y rigor para abordar esta etapa vital de la mejor forma posible, siendo conscientes de que, tarde o temprano el sistema enfrentará una reforma de calado que previsiblemente tenderá a reducir los gastos. Esto se traducirá en pensiones de menor cuantía, y los más afectados serán las generaciones que ahora sustentan el pacto. Pero también, las generaciones que cuentan con más tiempo para planificar y tomar las medidas necesarias para llegar en las mejores condiciones posibles a su jubilación.

EDUCACIÓN FINANCIERA + PLANIFICACIÓN FINANCIERA = GESTIÓN DE LAS FINANZAS PERSONALES

Educación financiera + planificación financiera = gestión más eficiente de las finanzas personales. Esta es la fórmula. Fórmula que implica compromiso por parte de todos. Al igual que ocurre con los países con los mejores sistemas de pensiones, que además son los países cuyos hogares mantienen menos depósitos bancarios, y que por tanto emplean mejores alternativas de inversión. Estos países son también los que mejores puntuaciones obtienen en educación en finanzas. Te invito a seguir este blog como una forma más aumentar tu cultura financiera desde una perspectiva, espero que enriquecedora, y desde luego, independiente.

Si quieres ver el video completo, puedes acceder a él a través de este enlace a Yotube

Mejores cuentas remuneradas de 2026

Explora las cuentas remuneradas más rentables.