¿Pensabas que por jubilarte iban a terminar tus obligaciones fiscales? Nada más lejos de la realidad. Siguiendo la norma general de que todos los ciudadanos están obligados a presentar la declaración de la renta, los pensionistas tienen que rendir cuentas en el IRPF por su pensión pública y también por la privada proveniente del plan de pensiones. Por fortuna, también existen excepciones dependiendo del tipo de pensión pública que cobres.

Si te preocupa tu jubilación, en Finect hemos desarrollado una sección de productos para invertir de cara a la jubilación donde podrás consultarlos todos y encontrar el mejor se adapte a ti.

¿Estás perdido y no sabes cómo hacerlo? En estos casos, la mejor opción puede ser acudir a un asesor financiero que te ayude con tus finanzas y te oriente sobre la forma que más te conviene para rentabilizar tu plan de pensiones.

¿Estoy obligado a presentar la renta como pensionista?

Para Hacienda la pensión pública es como la nómina del pensionista. Al igual que el salario se integrará dentro de los rendimientos del trabajo y estará sujeto a las normas generales para saber si estás obligado a presentar la renta.

En este sentido, todas las personas que ingresen menos de 22.000 euros de un solo pagador estarán exentos de hacer el IRPF. Si solo cobras la pensión pública, sea del tipo que sea, y no llegas a esa cifra no tendrás que tributar.

La cosa cambia cuando hay varias fuentes de ingresos (inversiones aparte). Si cuentas con dos pagadores ese mínimo de 22.000 sólo servirá si has cobrado menos de 1.500 euros del segundo y siguientes pagadores. Si has percibido más de 1.500 euros bastará con que tus ingresos superen los 14.000 euros en 2020 para estar obligado a presentar la renta como pensionista, estés o no jubilado.

El problema para muchos pensionistas es que el dinero del plan de pensiones actúa como un segundo pagador a efectos de la renta. En otras palabras, esa renta que cobras por el rescate del plan de pensiones sumaría para el límite de 1.500 euros. Si has cobrado más de 1.500 de tu plan bastará con que tus ingresos superen los 14.000 euros para tener que hacer la renta y pagar muchos impuestos por la pensión y el plan.

Como cualquier otro ingreso, las pensiones públicas están sujetas a retención de IRPF en 2021. Es decir, los pensionistas pagan IRPF igual que el resto de los trabajadores. Pero, ¿qué IRPF paga un pensionista?

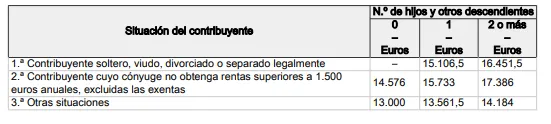

Sin embargo, conviene saber que no a todos los pensionistas se les aplican las mismas normas a la hora de declarar, ya que depende de la situación personal de cada contribuyente. Por eso, en algunos casos, es posible quedar exento de retención. En este cuadro, se pueden observar cuáles son los límites cuantitativos excluyentes de la obligación de retener el IRPF de las pensiones.

Pensiones exentas en la declaración de la renta

Más allá de la normativa general, sí que hay pensiones que no se incluyen en la renta. Se trata pensiones exentas de tributar en el IRPF y cuyos ingresos Hacienda no tendrá en cuenta a la hora de establecer los límites anteriores. Son las siguientes:

- Pensiones a favor de quienes sufrieron lesiones o mutilaciones como consecuencia de la Guerra Civil.

- Pensiones por inutilidad o incapacidad permanente del Régimen de Clases Pasivas, siempre que la lesión inhabilitase por completo al preceptor de la misma para toda profesión u oficio.

- Pensiones de orfandad.

- Prestaciones públicas extraordinarias por actos de terrorismo.

- Las indemnizaciones como consecuencia de responsabilidad civil por daños personales, en la cuantía legal o judicialmente reconocida. En otras palabras, las pensiones derivadas de accidentes.

- Las anualidades por alimentos percibidas de los padres en virtud de decisión judicial.

- Pensiones del extranjero que no superen los 1.500 euros siempre que el total de rendimientos de trabajo no supere los 22.000 euros.

Si cobras una pensión de este tipo no tendrás que pagar impuestos por ella.

¿Qué sucede con la pensión de viudedad o la pensión por incapacidad al alcanzar la edad de jubilación?

Esta es una de las dudas más habituales. Sería el caso de una persona que venía cobrando una pensión por incapacidad permanente y que alcanza la edad legal de jubilación. ¿Podría compatibilizar ambas pensiones? ¿Se convierte la pensión de incapacidad en pensión de jubilación al uso? En este supuesto, se cambia la denominación y el beneficiario pasaría cobrar una pensión de jubilación, aunque mantendría las condiciones de la prestación, incluidas las exenciones a efectos de IRPF.

La excepción la marcan las pensiones de incapacidad que son compatibles con el trabajo. Si has cobrado este tipo de pensión y trabajado al mismo tiempo, deberás elegir entre la pensión de jubilación normal o la de incapacidad cuando llegue el momento de jubilarte.

Como norma general, es incompatible cobrar dos pensiones públicas por un mismo régimen. Por eso mismo salvo casos concretos las pensiones de incapacidad permanente y de jubilación no se podrán cobrar al mismo tiempo.

Se puede cobrar pension de viudedad y jubilación

¿Funciona igual la pensión de viudedad una vez alcanzada la edad de jubilacioń? Por fortuna para este tipo de pensionistas no. No ocurre lo mismo con la pensión de viudedad. Y es que la pensión de jubilación y de viudedad sí son compatibles, siempre que se cumplan una serie de condiciones.

Los requisitos para cobrar la pensión de viudedad y de jubilación se centran en la cuantía total de la pensión. En concreto, la pensión pública de jubilación y de viudedad no podrán superar juntas el límite de la pensión máxima, fijado en 2.707,49 euros. En el momento en que se supere esa cantidad habrá que elegir entre cobrar una u otra pensión.

Algo parecido ocurre con la compatibilidad de la pensión de viudedad y las pensiones SOVI o del Seguro Obligatorio de Vejez e Invalidez. En este caso la cuantía total de ambas no podrá ser superior al doble de la pensión mínima de viudedad que corresponda al beneficiario.

Las pensiones procedentes del extranjero

¿Qué pasa con si cobro una pensión de un país extranjero? Tampoco estarás exento de tributar en la renta. En 2015 Hacienda puso cerco a este tipo de ingresos, que desde entonces tiene en su punto de mira.

Si tu residencia fiscal está en España deberás declarar aquí la pensión de países extranjeros salvo que exista un acuerdo concreto para evitar la doble imposición (aquí puedes ver cuáles hay).

Tu pensión extranjera tributará en la renta como lo hace la pública nacional. Es decir, se integrará en las rentas del trabajo, figurando como un pagador más con todo lo que eso supone (recuerda el primer punto del artículo sobre los límites para estar obligado a hacer la renta como pensionista).

La diferencia es que en este caso si el importe de la pensión no supera los 1.500 euros y el total de rentas del trabajo no es mayor a 22.000 euros, no tendrá que incluirla en la declaración de la renta.

Deducciones renta jubilados

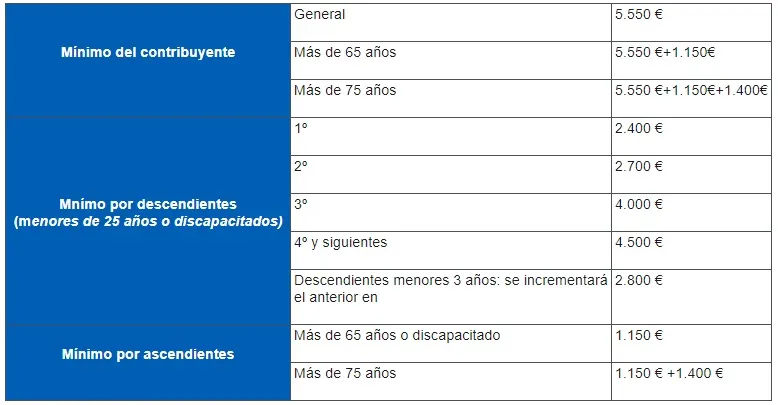

La realidad es que no. Los jubilados no gozan de deducciones en la renta propiamente dichas, aunque sí tienen ciertos beneficios. El primero pasa por el Mínimo Personal y Familiar que se aplica en la renta. Esta es una cantidad que se resta a los ingresos, algo así como el mínimo que Hacienda entiende que una persona necesita para vivir. Los mayores de 65 y de 75 años cuentan con un mínimo especial más elevado.

Al margen de este mínimo personal no hay deducciones específicas, aunque sí algunas reglas especiales como la que permite a los mayores de 65 años no tributar por las ganancias de la venta de la vivienda habitual. Si la casa que venden no es la habitual, también podrán evitar pagar impuestos siempre que usen el dinero en constituir una renta vitalicia.

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.860 M€ gestionados, asesorados o administrados, de más de 149 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.