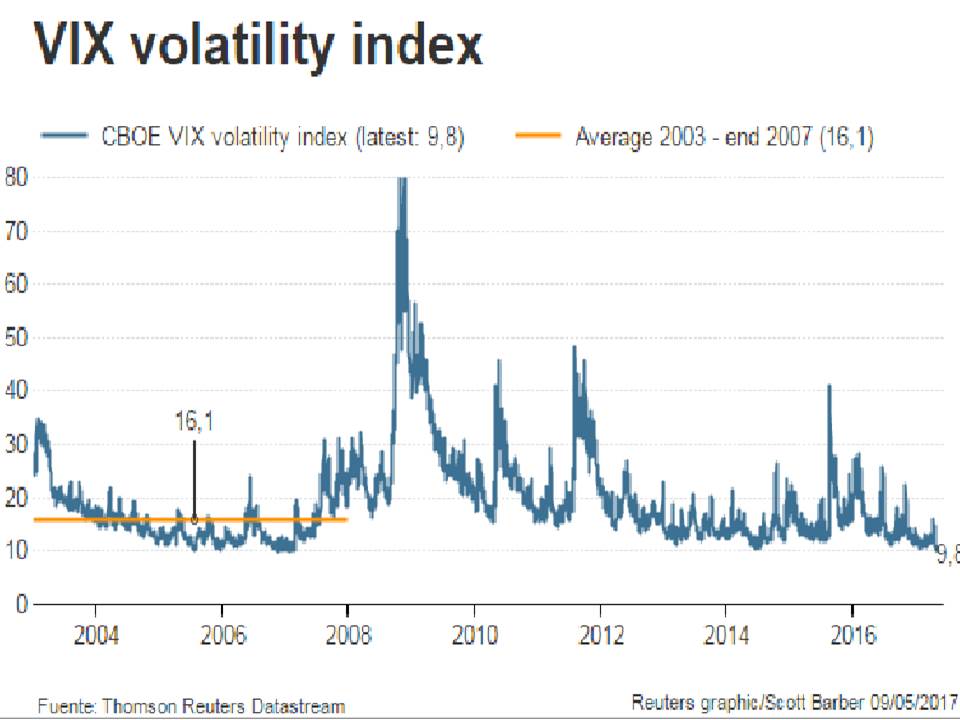

· El índice VIX (popularmente conocido como índice del miedo y que, dicho a la pata la llana, mide la volatilidad esperada por el mercado para el índice de Bolsa S&P 500 a treinta días vista) ha bajado a 9,8 que es su nivel mínimo desde diciembre de 1993 en que cayó a 9,31. Refleja, por tanto, algo bien sabido: la confianza extrema que se ha instalado en los mercados de renta variable (recuérdese que en octubre de 2008, tras caer Lehman Brothers, el VIX subió hasta cerca de 90, aunque cerrara finalmente en 81).

Que haya llegado tan abajo, ¿podría tomarse como un augurio de caída inminente de la Bolsa de EEUU? Si se impusiese la regresión a la media histórica (19,1), sí. Entre 2003 y 2007 esa media fue de 16,1.

Tres meses después de marcar el mínimo de diciembre de 1993 el VIX se había multiplicado por 2,6 y había subido hasta 24. Durante ese período de diciembre de 1993 a abril de 1994 (aunque empezando en febrero de 1994) el índice S&P 500 tuvo una caída del 9% e inició movimiento lateral de un año.

Aunque la tradicional relación entre VIX y S&P 500 pudiera parecer a veces haberse roto, conviene estar alerta. Lo que por otra parte no es decir mucho cuando los índices de EEUU están en máximos históricos. Al fin y al cabo, en diciembre de 1993, y antes de iniciar esa caída del 9%, el S&P 500 también estaba en un máximo histórico de entonces. Y, finalmente, los índices indirectos no dicen nada que no hayan dicho los directos: que tras subir mucho, las Bolsas suelen caer. Aunque las de EEUU parece que estuvieran desafiando esa lógica.