¿Batir a las Letras del Tesoro? 5 fondos de riesgo bajo MUY baratos para hacerlo

Los inversores más conservadores están de enhorabuena. Bueno, o los inversores de perfiles de riesgo más alto pero que tenemos una parte más defensiva dentro de las carteras. Después de años sin ver ni un euro por su dinero en los activos más conservadores, ahora ya se pueden encontrar una buena diversidad de opciones.

En los depósitos, las cuentas remuneradas y las Letras del Tesoro ya se empieza a encontrar rentabilidades cercanas al 3% o superiores, si se busca bien. Pero en el mundo de los fondos se puede encontrar productos muy muy conservadores, con los que también aspirar a obtener rendimientos similares o por encima a los de las letras.

Se trata de los fondos monetarios, una categoría de fondos de inversión de renta fija cuya cartera está formada por activos del mercado monetario. Es decir, son fondos de inversión de renta fija que invierten en títulos de deuda pública caracterizados por vencimientos a corto plazo y un riesgo crediticio muy reducido.

Ventajas de los fondos monetarios para la liquidez

- Es un vehículo fondo de inversión, con lo cual es traspasable. Si el dinero va a venir desde otro fondo de inversión, retrasaremos la tributación por las plusvalías. Y, si queremos cambiarnos de un monetario a otro, tampoco tendremos que pagar por las ganancias hasta que vendamos del todo, gracias a la figura del traspaso.

- Tienen liquidez diaria. No hay que esperar 6 meses o 9 meses o 1 año o más, como pasa con los depósitos y los fondos a vencimiento.

- Si quieres vender, te llevas tu parte de los cupones e intereses que se hayan cobrado cuando reembolsas. Al contrario que los depósitos, donde si no esperas hasta vencimiento no te llevas la rentabilidad prometida.

- Y, por último, tu dinero no está en el balance de un sólo banco, que por muy protegido que esté hasta 100.000 euros por el fondo de garantía de depósitos, es un sólo banco. Cada monetario tiene decenas y decenas de emisiones de muy distintos emisores, tanto públicos como privados, y en plazos muy cortos, de mínimo riesgo.

Por si fuera poco, la amplitud de la oferta ha ido creciendo y, con ella, la competitividad en los costes. Así se pueden encontrar fondos MUY baratos, con unos gastos corrientes por debajo del 0,1% en algunos casos y en algunos distribuidores.

En este post vamos a listar 5 fondos monetarios en euros de gestoras internacionales, muy competitivos y con muy bajo riesgo. Dejamos para otro post los de gestoras españolas, que también los hay aunque con comisiones algo mayores.

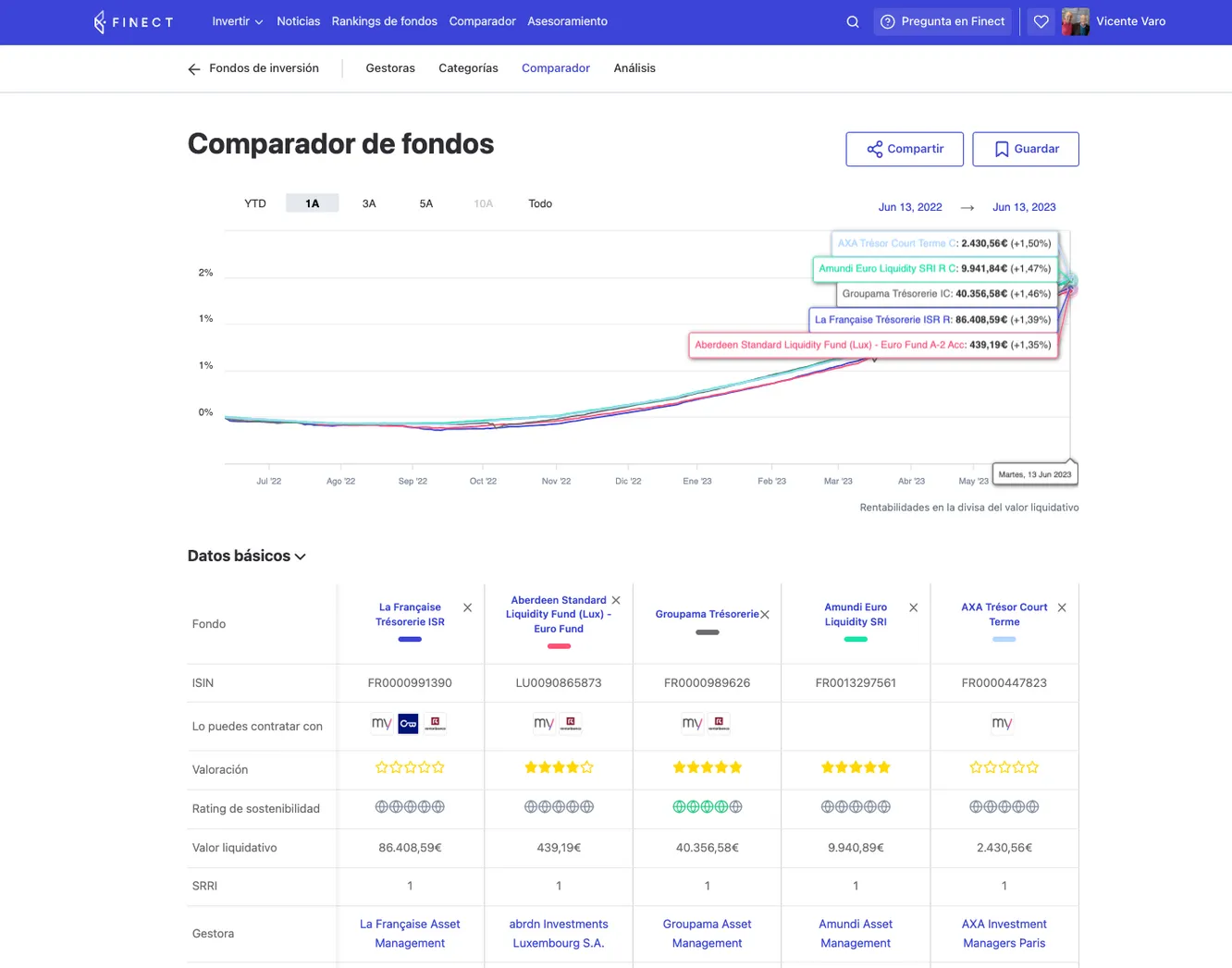

Los mostramos todos juntos dentro de la comparación de fondos monetarios que hemos realizado:

La mayoría de estos fondos se pueden contratar, desde cantidades por debajo de los 2.000 euros, en entidades financieras que ofrecen la posibilidad de contratar fondos de terceros (Unos en MyInvestor, otros en Renta 4, Openbank, Ocean...)

- Groupama Trésorerie: uno de los más populares para la gestión de liquidez, un clásico entre los monetarios. Se puede encontrar en algunas plataformas con unos gastos corrientes del 0,07%. O sea, de cada 10.000 euros que inviertes, te cobra 7 euros en gastos.

Según nos indican desde la gestora, la TIR anual o rentabilidad esperada del producto era del 3,64% a cierre de mayo. Por encima de lo que ofrecen las letras...

- Aberdeen Standard Liquidity Fund (Lux) - Euro Fund. Otro producto que se puede encontrar desde comisiones por debajo del 0,1% en algunos distribuidores.

- La Française Trésorerie ISR. No es taaaan barato, pero casi. Gastos corrientes del 0,15%. En su filosofía de inversión tiene un toque ESG a la hora de elegir las emisiones en las que invierte la cartera.

- Amundi Euro Liquidity SRI. Otro de los clásicos y también con 'sabor' sostenible. Gastos similares a los fondos comentados de Aberdeen y Groupama, pero no tan fácil de encontrar para inversor particular en las plataformas de contratación de fondos.

- Axa Trésor Court Term. Se puede llegar a contratar por 0,05% de gastos corrientes. 5 euros por cada 10.000 de inversión. Como casi todos los anteriores, tiene como objetivo "obtener una rentabilidad igual a la del EONIA capitalizado descontando los gastos de gestión".

Por cierto, tener exposición a la subida de tipos de interés con este tipo de productos tiene una ventaja adicional: si siguen subiendo tipos, también irá subiendo esa TIR por los bonos con mayor cupón que se incorporen a cartera. En las letras o en los depositos tendrías que venderlos o esperar a vencimiento para buscar uno más rentable.

Claro, que si nos equivocamos y los tipos empiezan a bajar, pasará lo contrario. Mientras el depósito nos dará la cantidad prometida, la TIR de estos fondos podría ir bajando poco a poco. Pero, desde luego, no parece el escenario más probable ahora.

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.860 M€ gestionados, asesorados o administrados, de más de 149 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.