Dividendos: la vía defensiva hacia la rentabilidad en este mercado nervioso

"Hay que estar en estrategias que te ayuden a diversificar, totalmente globales y de calidad. Y eso, en resumen, son estrategias de dividendo"

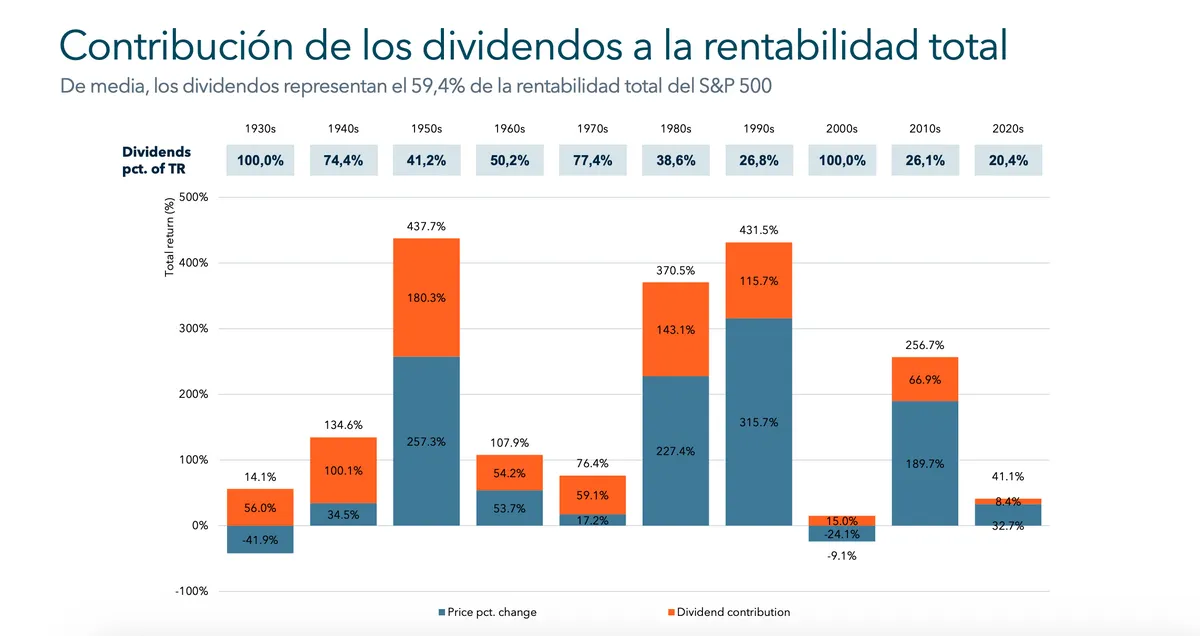

"Del total de rentabilidad que ha ofrecido el S&P 500 en la historia, los dividendos han contribuido un 60% y la revalorización de los precios un 40%"

"El año 2022, que fue un año terrible para las bolsas y para los mercados, fue un año muy positivo para la inversión en dividendos"

Este 2025 los inversores vivimos subidos a una montaña rusa emocional. Tras el buen inicio de año llegó el drama con el anuncio de aranceles recíprocos de Trump, que provocó una brusca caída en los mercados. Un pánico que duró muy poco, el que tardó el presidente de Estados Unidos en recular en su estrategia y abrir la puerta a negociaciones.

Por el camino, tensión sobre inflación, volatilidad en los tipos de interés, valoraciones en la renta variable que vuelven a niveles muy exigentes, especialmente en Estados Unidos. En este contexto, la inversión en dividendos, esa estrategia que muchas veces se consideraba como "la aburrida", está ganando adeptos. Y probablemente solo estemos al principio.

Fue una de las conclusiones del Finect Brunch Especial Inversión en Dividendos, un evento centrado en esta temática en el que contamos con la presencia de Pilar García-Germán, sales associate director en Fidelity International, y Ulla Llama, senior sales en BNY Investments.

Dividendos: refugio de calidad en un mundo histérico

Ambas coincidieron en una cualidad de la inversión en empresas que pagan buenos dividendos en la que el mercado no ha reparado hasta ahora: están diseñadas para ofrecer no solo rentabilidad a largo plazo, sino también estabilidad.

"Estamos en un entorno de estanflación, es decir, de estancamiento de crecimiento y algo de inflación, y que quizá vaya a ir a más", apuntaba García-Germán. "Pensamos que hay que estar en estrategias que te ayuden a diversificar, totalmente globales y de calidad. Y eso, en resumen, son estrategias de dividendo", añadía.

"Son una fuente muy fiable de rentabilidad, siempre que identifiques a las a las compañías correctas", apunta Llama. Lo cual las hace más atractivas en un entorno de cambio de regimen respecto a lo visto en los últimos años:

"Entramos en un periodo inflacionario, en el que hemos dejado atrás el pico de globalización y pasamos a políticas más proteccionistas, bancos centrales que ya no son excesivos, con valoraciones muy elevadas en algunos segmentos del mercado, con mucha concentración...", remarca la experta de BNY.

Y ahí, entra el valor defensivo de las compañías con buenos dividendos que se mantienen en el tiempo: "Son compañías que están bien gestionadas, que tienen fuertes equipos directivos, que te van a dar unos focos de caja. Resultado, se van a comportar especialmente bien en entornos bajistas", aporta García-Germán.

Por lo tanto, una opción que los inversores preocupados con las valoraciones actuales deberían considerar. "El año 2022, que fue un año terrible para las bolsas y para los mercados, fue un año muy positivo para la rentabilidad por dividendo".

Pero no la única. Hay una que va mucho más allá del momento actual.

El dividendo, más 'rentable' que los precios

"A lo largo de toda la historia de los índices de renta variable, el dividendo ha sido el principal contribuidor a la rentabilidad total de las acciones. Eso es un hecho", destaca Llama. "Del total de rentabilidad que ha ofrecido el S&P 500, los dividendos han contribuido un 60% y la revalorización de los precios un 40%".

Aunque la aportación del dividendo no ha sido lineal, sino que ha variado en función del momento: "Es cierto que ha habido periodos, como que acabamos de dejar atrás más reciente, después de la crisis financiera, en el que había unas condiciones muy favorables para acciones más de estilo crecimiento y el dividendo no ha sido tan relevante como el precio", reconoce Llama. Pero sí en periodos que quizá recuerdan más al actual.

"En la época de los años 70, que había una inflación galopante, se produjo el abandono del patrón oro, el shock del petróleo.. En esa década, el 80% de la rentabilidad del mercado lo aportaron los dividendos", Llama.

Diversificación más allá de EEUU y tecnología

Otra cualidad clave de la inversión en este tipo de empresa está en lo bien que complementan o diversifican frente a invertir en los índices globales. "Los fondos que invierten en empresas de dividendos suelen tener un peso menor en Estados Unidos y más en Europa y Asia, donde está mejorando mucho la cultura del dividendo, con lo cual te ayuda a diversificar", explican desde Fidelity.

Además, a nivel sectorial, no tiene nada que ver con la composición de un índice de renta variable global. "Generalmente, tienen una mezcla entre defensivo y cíclico", remarca García-Germán. "No vas a encontrar tanta tecnología, sino otro tipo de sectores no, que a lo mejor te faltan en la cartera. Por ejemplo, en infraestructuras", añade Llama.

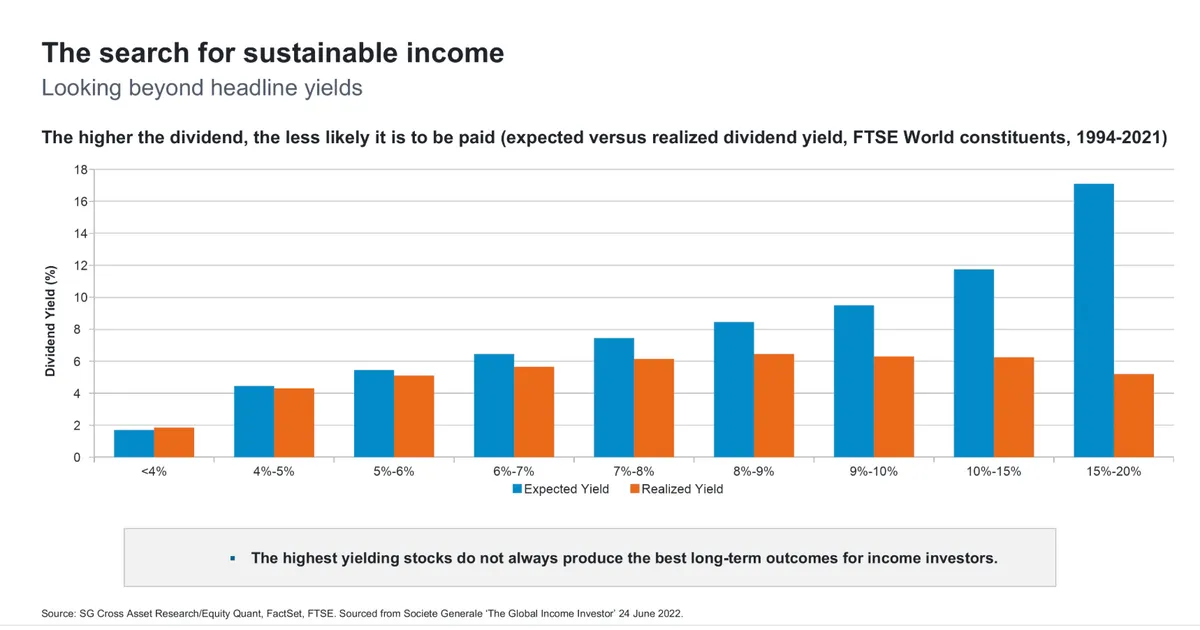

Mejor sostenibles que muy elevados

En ambos casos, las "Invertir en dividendos de manera pasiva nunca funciona. Nunca. Porque una estrategia pasiva normalmente se va a los dividendos más altos, pero muchas veces son a costa del balance", se explican desde BNY IM. "Es muy importante el análisis fundamental para entender por qué una compañía reparte ese dividendo y si puede mantenerlo".

Concide García-Germán: "Las compañías con una rentabilidad por dividendo muy alto muchas veces no lo acaban pagando". A veces, tras esa alta rentabilidad por dividendo se esconde un problema. O es consecuencia de una fuerte caída del precio de la acción, en la que el mercado anticipa un recorte futuro de la remuneración, como se muestra en este gráfico de Fidelity.

"La clave es analizar qué compañía es capaz de darte un dividendo de forma constante y creciente en el tiempo? No hay tantas. De ahí la gestión activa, es que hay que buscarlas", subraya.

Dos ideas de fondos para invertir en dividendos

¿Cómo se plasma todo esto en las carteras de los fondos? Ulla puso como ejemplo el fondo BNY Mellon Global Equity Income. ¿Qué lo hace distinto? En BNY tenemos "un modelo multigestora, de especialización. Y Newton, que es en este caso la la gestora, tiene dos tercios de su patrimonio en estrategias de dividendos".

Según Llama, los gestores ponen mucho énfasis en la solidez y el crecimiento del dividendo, pero también en la valoración: "Está enfocado en comprar calidad cuando está barata y vender calidad cuando está cara". Frente a los índices globales, tiene una mayor exposición hacia hacia Europa y hacia Reino Unido.

El gestor, Jon Bell, al que entrevistamos en este artículo, tiene mucho margen para desviarse del comportamiento del índices, "evidentemente no encuentras compañías tecnológicas cuya rentabilidad por viviendo sea más más elevada que la del índice y pueda seguir creciendo. Vas a encontrar una estrategia más diversificada".

Desde Fidelity, Pilar García-Germán también destacó cómo se gestiona el fondo Fidelity Global Income Fund. "Una cartera concentrada, de unos 40-45 valores, en la que el gestor tiene la convicción y el entendimiento pleno de que la compañía es una compañía pura de calidad.

Por geografías, alta sobreponderación tanto en Europa, especialmente en el mercado británico, donde tiene un 25% en la cartera frente al índice global que tiene un 3,4%", pero también, en España, sorprendentemente, donde "tiene un 8,2%", con Iberdrola entre sus 10 principales posiciones.

A nivel sectorial, destaca la combinación de lo defensivo y lo cíclico en nuestro caso en la parte defensiva. "Está más en la parte de consumo básico e industriales. Tiene una importante sobreponderación en la parte financiera e infraponderación en tecnología", añade.

La leche, las vacas y los dividendos

Tanto García-Germán como Llama incidieron mucho en la importancia de contar con un buen equipo de analistas y gestores que realmente conozcan a fondo las compañías, sus perspectivas y su situación financiera.

Recordaba Llama una famosa cita para remarcar la importancia que tiene la remuneración al accionista para valorar la calidad de una empresa, su esencia: "Una vaca por su leche, una gallina por sus huevos y una acción por sus dividendos".

Ya saben: para aquellos que busquen renta variable, pero sin tanta concentración en tecnología, EEUU y valoraciones altas, los dividendos pueden ser una opción. Especialmente para aportar algo más de calma a las carteras en tiempos de inestabilidad. "Recordemos 2022, estos fondos resistieron muy bien frente a las fuertes caídas de los índices", apostilla Lllama.

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.