¡Hola a todos!

Estamos en una sesión bien interesante que se celebra en las oficinas de BBVA Asset Management para debatir sobre el futuro del sistema de pensiones. Voy a ir haciendo comentarios en directo, para compartir con vosotros lo esencial que se diga, aunque también podéis seguir la conferencia en vídeo aquí.

Muy interesante la mesa redonda que vamos a tener a partir de las 12.00, titulada ¿Es exportable el modelo sueco de pensiones a España? y que contará con Edward Palmer, padre del sistema sueco de pensiones y miembro del Foro de Expertos del Instituto BBVA de Pensiones, José Antonio Herce, presidente del Foro de Expertos del Instituto BBVA de Pensiones, y Rafael Doménech, head of Economic Analysis de BBVA Research.

Empezamos a comentar ya mismo en directo

12:00 Empieza el evento. Luis Vadillo, director del Instituto BBVA de Pensiones, da la bienvenida y recuerda que la problemática de pensiones ha saltado de los medios especializados a la prensa generalista, ante la situación del sistema.

12:05 Se abre la mesa redonda, con los comentarios de José Antonio Herce.

12:08 Herce: "El deseo que tenemos es pasar de un sistema donde realmente hay un único pilar que lo domina todo a un sistema mixto, que incorpore cuentas indivuales, donde cada trabajador sepa lo que va acumulando y que esté capitalizando, y que se cobre como rentas vitalicias... Y no como pagos vitalicios, como en el sistema actual" (Ver qué son las cuentas nocionales).

12:10 Herce asume que pasar del sistema actual a uno mixto ("con adscripción semi obligatoria", dice) tendrá problemas, pero lo marca como el camino.

12:13 Rafael Doménech: "Vivimos más, nuestra esperanza de vida aumenta 16 meses por década, pero la edad de jubilación sólo se retrasa aproximadamente una tercera parte, 6 meses por década. Se abre una brecha cada vez más grande. Además, empieza a llegar a la jubilación la generación del baby boom, que no se verá reemplazada por españoles nacidos en España y con dudas de si la inmigración será suficiente. Esto se traduce en que, sin cambios en la edad de jubilación, la tasa de dependencia se va a duplicar en las próximas décadas. En 2050 esperamos 15 millones de jubilados frente a los menos de 10 millones que tenemos ahora".

12:15 Doménech: "El déficit del sistema pasará del 1,5% del PIB a una cifra que pasará a entre un 4% y un 5% del PIB. De 1.000 euros por cotizante a 4.000 o 5.000 euros. Esto nos lleva a la necesidad de reformar el sistema"

12:15 Herce: "Incluso hay algunas prestaciones que podrían estar en riesgo", añade Herce y cede la palabra a Edward Palmer, padre del sistema sueco de pensiones.

12:17 Palmer: "La solución del sistema sueco fue pensar en el sistema de pensiones como un sistema de seguros de jubilación para nosotros mismo"

12:20 Palmer: "En nuestro sistema, las contribuciones de cada empleado van a su propia cuenta, como a una cuenta corriente, y ves lo que vas acumulando, que era fácil complementar con un sistema financiero de contribuciones".

12:25 Doménech: "El sistema sueco se puede implementar en España, porque son dos sistemas de reparto. Y diría que no sólo es factible sino necesario. Esto se puede hacer de modo gradual, muy sencilla. El primer año de transición la pensión se calcula un 90% con sistema vigente y 10% nocionales; el segundo año, 80-20; el tercero 70-30... Y en 10 años estaría hecha la transición. Es sostenible, más justo, más transparente... El problema es que como las pensiones están entrando ahora mismo con déficit actuarial el ajuste que necesita el sistema implica dos obstáculos: a) o bien nos obliga a jubilarnos a la edad actual con una tasa de sustitución menor b) o nos jubilamos más tarde si queremos jubilarnos a la tasa de sustitución actual".

12:25 Palmer: "Es muy importante meter la esperanza de vida en la ecuación, porque sigue aumentando y para hacer equilibrado el sistema hay que tenerlo muy en cuenta. Puedo tomar la decisión de tener una pensión menor y dejar de trabajar antes, pero es mi decisión. Tener cuentas provee todas las oportunidades de trabajar aspectos sociales: puedes poner dinero en las cuentas de tus padres o en las de tus hijos. Con tasa baja de fertilidad, tienes que pensar en más inmigración o ajustar los beneficios del sistema".

12:30 Destaca Palmer medidas adicionales como aumentar el cuidado de los bebes y de los niños, mientras los padres trabajan, como han hecho en Suecia, para animar a la mejora de la tasa de fertilidad. Destaca que los países occidentales con mayor tasa de fertilidad, hay medidas de este tipo

12:30 Doménech: "Cada persona que se jubila va a recibir de media un 36% más de lo que ha cotizado en su vida laboral. Pasar a un sistema nocional, podría suponer reducir la pensión inicial de media ese 36%. Éste es un coste real, que es hacerlo a un sistema más justo, más transparente, más contributivo... El coste de no hacerlo va a ser mayor".

12:32 "No hacer nada nos lleva o bien al coste de la insostebilidad, como hemos visto en Grecia, donde se han tenido que reducir de un día para otro; o a la opción de un aumento muy grande de los impuestos. Esto tiene costes en término de eficiencia económica, en términos de crecimiento, de empleo y, por supuesto, de la pensión futura... No hay menú gratis. Además, si los sistemas de otros países son más justos y más distributivos, muchos trabajadores optarán a acumular sus pensiones allí y disfrutarlas en España".

12:33 Herce: "Desde 2010 Grecia ha hecho 12 recortes de las pensiones, DOCE, y sólo el año pasado aceptaron que se dejaran de recortar".

12:37 ¿Cómo lo hicieron en Suecia para superar el uso político de las pensiones para esta reforma? Cuenta Palmer que pidieron a los políticos pensar en cuál sería el mejor sistema de pensiones, sin pensar en sesgos iniciales, y que hubo partidos de los extremos que no quisieron participar, pero el resto sí. Y explica que fue una reforma transversal, porque participaron partidos de derechas y de izquierdas con una amplia representación parlamentaria.

Recuerdo que en España a día de hoy el Pacto de Toledo tiene que tomar las decisiones por consenso, tienen que estar de acuerdo todos los partidos. Para hacer algo así, habría que modificarlo.

12:50 Preguntas en la sala sobre la situación política y la posibilidad de que en España se acabe llegando a una solución similar, con la fragmentación actual. Los ponentes no tienen visibilidad sobre el asunto y no van más allá. Destaca Palmer que en Suecia fueron clave determinadas figuras políticas (que servidor no conoce) en el desarrollo de la reforma.

13:00 Comienza la segunda ponencia, que busca ver cómo se puede transformar la vivienda en capital líquido para complementar la jubilación.

13:10 Habla Jorge Bravo de los sistema de movilización de capital (ERS), que básicamente ofrece dos opciones. O venta de vivienda, con diferentes opciones en función de si se vende todo el piso, una parte... O hipoteca in situ, que permite acceder a dinero con la garantía de la casa pero sin perder la titularidad.

13:15 ¿Qué opciones hay en hipoteca? Por un lado, hacerlo con el objetivo de quedarse y no vender, que incluiría: - refinanciación, préstamo adicional - hipoteca flexible - Heloc o - Préstamo Aplazado. "Todo lo que son diferimientos o aplazamientos bienvenido sea", afirma Mercedes Ayuso, del foro de expertos del Instituto BBVA Pensiones. "Básicamente, hay que quedarse con la idea de diseños de productos muy dinámicos, que tengan en cuenta cambios en la vida de las personas a partir de 65 años".

13:20 "Si hablamos de quedarse y vender la vivienda, el concepto que más suena es hipoteca inversa. El proveedor le presta el dinero al propietario y se hace cargo de la hipoteca sobre su propiedad", explica Ayuso.

13:23 Las hipotecas inversas suelen ofrecer diversas garantías, entre ellas la de asegurar que el propietario se quede viviendo en la casa hasta que fallezca, "lo que muestra la importancia de tener muy en cuenta la esperanza de vida al diseñar el producto", dice Ayuso.

13:26 Comenta Ayuso la importancia de tener en cuenta las actitudes sociales de la sociedad hacia las herencias. "En España, por ejemplo, la cultura de la herencia es la que es, pero esto no quiere decir que no vaya a cambiar porque el modelo de familias está cambiando". Pone como ejemplo que los padres antes compraban un piso de herencia para cada hijo, pero ahora mismo ya no se tiene tantos hijos y tal.

13:30 Habla Ayuso de los riesgos de este tipo de productos, como el riesgo de que las personas entiendan bien estos tipos de productos, el riesgo reputacional, la complejidad que pueden llegar a tener en una sociedad necesitada de aumentar la educación financiera, los riesgos operativos o de restricciones de capital o los riesgos de distribución, "lo que supone la formación específica a las redes que se requiere para llevar adecuadamente este producto a la calle".

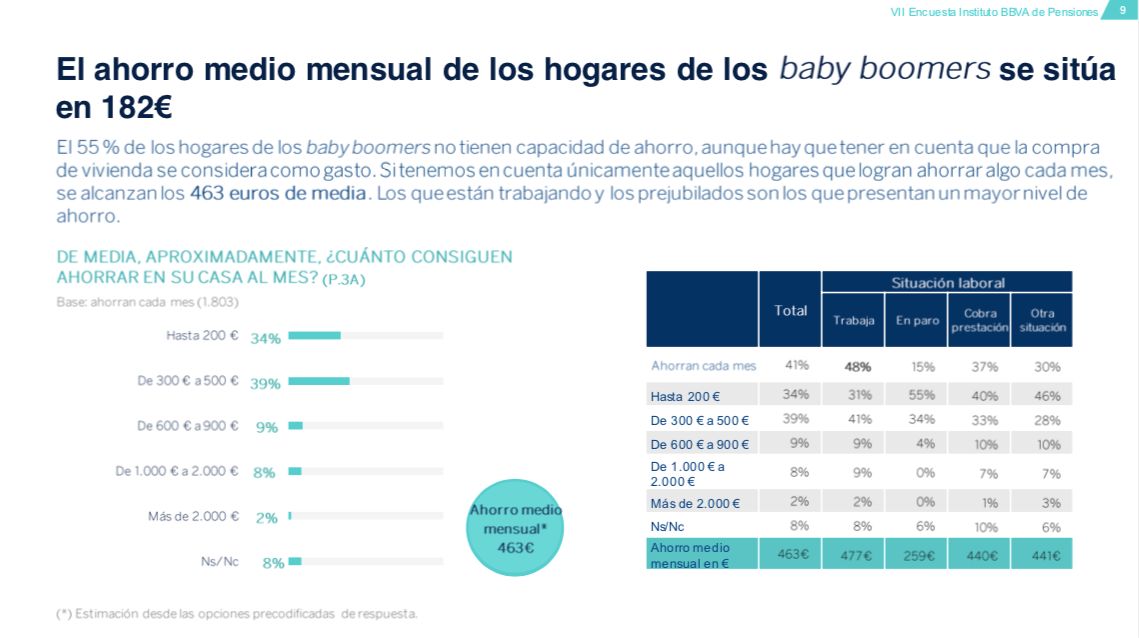

13:45 Presenta Elisa Chuliá encuesta que han realizado desde el instituto de BBVA entre baby boomers, que se caracterizan por ser muchos, con carreras muy largas y tasas de cotización bastante elevadas. En las cohortes de baby boomers se han incorporado masivamente muchas mujeres al sistema laboral... Las mujeres baby boomers jubiladas van a ser muchísimas más que de jubilaciones previas.

Muestra de 4.000 entrevistas en la encuesta, frente a un universo de 12 millones de españoles nacidos en España ahora mismo (15 millones si se toman todos los personas de esas edades en España, con indepencia de nacionalidades, muchos de los cuales también están generando derechos de jubilación con sus cotizaciones)

Destaca Chuliá que el fondo de pensiones estaba pensado para ser utilizado entre 2025 y 2050. Y ya está prácticamente agotado.

Recuerda Chuliá que Felipe González "dijo en su momento que el problema para las pensiones llegaría en 2020 y ya estámos aquí"

La encuesta es a gente nacida entre 1957-1977.

Destaca Chuliá que es una generación que se considera afortunada. Y es una generación que consigue generar ahorro de manera sostenida

13:57 Destaca también que sería muy positivo para la Seguridad Social que se podrían ahorrar 10.000 euros al año si todos los baby boomers se jubilaran 1 año más tarde de lo que habían pensado. Pero aprecia una preferencia social por jubilarse en España que no tiene nada que ver con lo que sucede en otros países, como Japón.

14:00 - "Un 62% de los baby boomers cree que sí tendrá una pensión de jubilación vitalicia, pero un tercio lo duda"

14:00 "Tampoco hay mucho optimismo sobre si los ingresos que van a recibir durante la jubilación serán suficientes para vivir sin aprietos durante la vejez".

14:00 - "Casi 3/4 partes de los baby boomers no tienen una idea aproximada de cuánto tendrán de pensión cuando se jubilen".

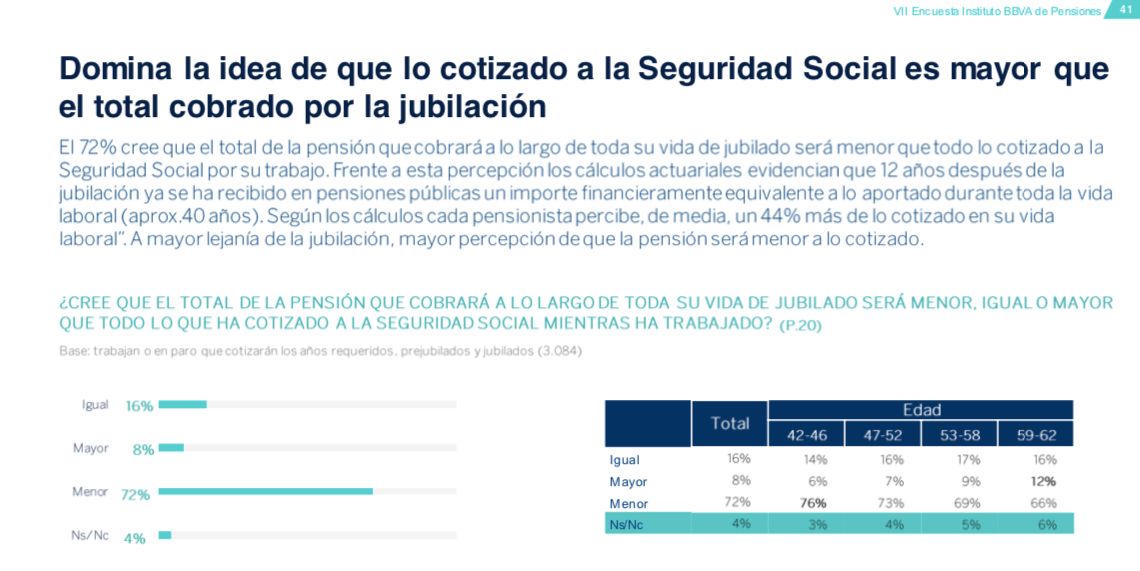

14:05 La gente cree que cotiza más de lo que va a recibir, cuando es al revés

"La generación de baby boomers tiene la sensación de que ha vivido mejor que sus padres y lo ha tenido más facil, no es que viva muy desahogadamente pero una parte sustancial, un 40%, que sí ahorra, se está preparando para la jubilación, es solidaria, no le suena mal transitar a un sistema de cuentas nocionales y sí podrían entender la necesidad de reformar el sistema de pensiones y asumir algunos costes".

Mejores depósitos a plazo fijo

Descubre los mejores depósitos bancarios a plazo fijo de 2026.