PIAS: Una de las mejores alternativas de ahorro para la jubilación

Introducción

El Plan de Pensiones es el producto que primero nos viene a la mente cuando hablamos de productos de ahorro para la jubilación que complemente la pensión pública. Sin embargo, debemos conocer que existen otras alternativas de ahorro para ese momento que pueden ser sustitutos o complementos del plan de pensiones privado, porque tienen ventajas que nos pueden cuadrar más. Hablamos de los PIAS (Planes Individuales de Ahorro Sistemático), un producto que no para de crecer desde que apareció en 2007.

Por su juventud, se trata de una alternativa menos conocida pero que está en continuo crecimiento. De hecho, los PIAS son un producto en el que ya confían casi 1,7 millones de españoles que acumulan más de 12.800 millones de euros a junio de 2018, según datos de ICEA (Investigación Cooperativa entre Entidades Aseguradoras y Fondos de Pensiones).

Su rápido crecimiento se debe a que salvo para gente que tenga ingresos muy altos los PIAS son fiscalmente más rentables que los Planes de Pensiones.

¿Qué es un PIAS?

Un PIAS es un seguro de vida de ahorro a largo plazo enfocado a complementar la pensión pública de jubilación a través de una renta vitalicia y que en caso de fallecimiento garantiza un capital asegurado adicional al saldo acumulado a esa fecha. De hecho, en algunos círculos lo denominan seguro de ahorro. Es decir, es un producto al que vas aportando un dinero, que se va invirtiendo y que al cabo de un tiempo se rescatar con ventajas fiscales.

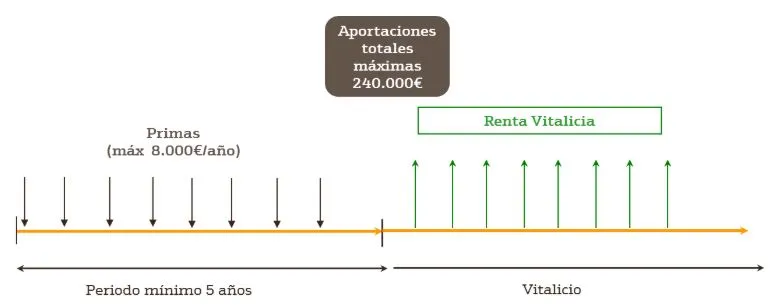

Se trata de una alternativa de ahorro a largo plazo a través de fondos de inversión combinado con un seguro de vida a la que se aportan cantidades de dinero de forma periódica y que cuando se quiera recuperar se puede recibir en forma de renta vitalicia o como capital.

La principal característica de los PIAS es que gozan de un tratamiento fiscal ventajoso frente a otros productos financieros de ahorro, siempre y cuando se cumplan los requisitos establecidos para ello.

Esquema general de funcionamiento de un PIAS:

Ventajas de los PIAS

Fiscalidad inmejorable

Es importante aclarar en primer lugar que a diferencia de los planes de pensiones las aportaciones realizadas a PIAS no reducen la base imponible del IRPF, en cambio, cuando se percibe la prestación en forma de renta vitalicia no hay que tributar por los rendimientos generados.

Los rendimientos obtenidos hasta la constitución de la renta vitalicia están exentos de tributación en el IRPF. Además, una vez que se comienzan a cobrar las rentas, estas gozan de un tratamiento fiscal especialmente ventajoso, sobre todo para los mayores de 65 y 70 años.

El cobro de una renta vitalicia disfruta de una reducción de la tributación que depende de la edad del asegurado en el momento del inicio del cobro de la renta, a mayor edad menos impuestos, de forma que es recomendable comenzar a cobrar la renta a partir de los 66 años.

Por ejemplo, alguien que comienza a cobrar una renta vitalicia de 1.000 euros a los 71 años, solamente tendrá que tributar por 15,2 euros por cada renta, mientras que los mismos 1.000 euros de rendimientos en otro producto financiero (depósitos bancarios, fondos de inversión, etc.) tributarían por 190 euros por cada ingreso.

Liquidez inmediata

Quizás la ventaja más relevante frente a los planes de pensiones, ya que se puede rescatar el ahorro en cualquier momento y de una sola vez.

Múltiples opciones de inversión

Aunque en el mercado podemos encontrar diferentes modalidades de PIAS, la mayoría de los productos invierten las primas captadas en carteras de fondos de inversión, así permiten acceder a una amplia gama de opciones de inversión tanto desde el punto de vista del tipo de activo financiero –desde activos monetarios y renta fija a activos con mayor riesgo como puede ser la renta variable- como de mercados geográficos –Europa, EEUU, Emergentes, etc-.

Complemento a los planes de pensiones

Es importante recordar que no tienen por qué ser productos sustitutivos sino que se puede ahorrar en ambas opciones a la vez, de hecho es una opción muy buena para aquellos ahorradores que agotan las aportaciones anuales a planes de pensiones y su capacidad de ahorro les permite seguir ahorrando para la jubilación.

Actualmente la máxima aportación anual permitida a los planes de pensiones es sólo de 1.500 euros.

En cambio, para los PIAS, la aportación máxima es de 8.000 euros.

Flexibilidad en el cobro

A diferencia de los planes de pensiones la prestación no está ligada a la fecha de jubilación. Para aprovechar la fiscalidad de la prestación en forma de renta solamente hay que esperar 5 años desde la fecha de la primera aportación al PIAS.

Comparativa de PIAS

Pueden encontrar una comparativa de los mejores PIAS del mercado en el siguiente enlace Comparativa PIAS

Personalmente creo que el mejor PIAS del mercado es el .que viene descrito en el siguiente enlace dentro de Finect AEGON Estrategia5

Para más información puede contactar conmigo en: afabrellas.wfp@gmail.com

Mejores depósitos a plazo fijo

Descubre los mejores depósitos bancarios a plazo fijo de 2026.