Hoy os quiero comentar el que considero el mejor producto de Ahorro/Inversión que hay ahora mismo en el mercado. Es un PIAS.

Podéis encontrar una comparativa de los principales PIAS que hay en el mercado en el siguiente enlace Comparativa PIAS dentro de Finect.

PIAS significa Plan Individual de Ahorro Sistemático y, es en realidad un chasis fiscal que engloba un seguro de ahorro a largo plazo. Su mayor atractivo son las ventajas fiscales, por ese motivo, desde su aparición en el año 2008, no han dejado de crecer exponencialmente.

Paso a describir sus principales características.

Desgravación Fiscal

El Gobierno quiere favorecer que los ciudadanos contraten Planes de Ahorro Privados para que complementar las reducidas Pensiones Públicas. Para ello regula los productos de ahorro y establece sus desgravaciones fiscales.

Desde hace ya unos años se ha decidido favorecer a los PIAS frente a los Planes de Pensiones.

De hecho, ya ha entrado en vigor este año la nueva Ley de Presupuestos Generales en la que el Limite Máximo de aportaciones para los Planes de Pensiones se ha reducido de 8.000 a 2.000 € al año.

Para los PIAS el Limite Máximo de aportaciones sigue siendo 8.000 € al año.

Cuando se cobre la prestación del PIAS como Renta Vitalicia, tanto las primas aportadas como las plusvalías generadas estarán prácticamente exentas de impuestos.

Flexibilidad

1. Cambio de estrategia del ahorro cuando se desee, desde la Agresiva a la Refugio. Cada estrategia tiene un peso distinto en renta variable y renta fija.

2. Posibilidad de realizar rescates parciales o totales desde el primer momento.

3. Posibilidad e realizar Aportaciones Extraordinarias APEX, en cualquier momento siempre que no se supere el límite anual de 8.000 €.

4. Posibilidad de Interrupción y activación a voluntad. Después del primer año el Cliente puede suspender pagos hasta nueva orden.

5. Posibilidad de TRASPASO. La Ley permite a los Clientes Movilizar o Traspasar su PIAS de una a otra aseguradora cuando quieran y sin gastos, comisiones o penalizaciones. Un Cliente puede traspasar todo o parte del dinero ahorrado en el PIAS al PIAS de la nueva aseguradora.

Seguridad

Se consigue gracias a la enorme dispersión del posible riesgo. Esta diversificación es total:

- al invertir en distintas Gestoras

- al invertir en distintos sectores industriales

- al invertir en distintas zonas geográficas del mundo

- al invertir en distintos Fondos de Inversión

. al invertir en distintas empresas

Pero esta Seguridad no acaba aquí ya que todas las Gestoras realizan Gestión Activa y esto significa que si un Fondo de Inversión no fuera de la calidad exigida se modificaría el peso de la inversión del mismo o incluso se cambiaría por otro.

Y recuerde que su inversión no deja de ser un seguro de ahorro a largo plazo, por lo cual, están descartadas inversiones arriesgadas o especulativas.

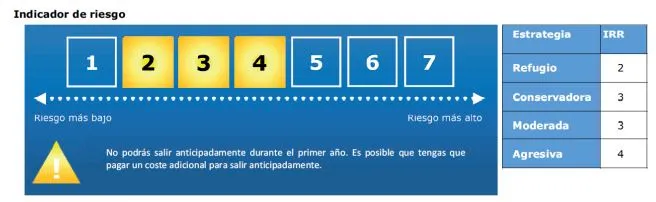

Riesgo

El riesgo de un seguro de ahorro se mide con el Indicador resumido de Riesgo (IR). Muestra las probabilidades de que el producto haga perder dinero al tomador debido a la mala evolución de los mercados.

Al ser un Seguro de Ahorro, los PIAS tienen un riesgo mucho menor que otros productos financieros, como los Planes de Pensiones o Fondos de Inversión.

El IR para el PIAS Estrategia5 estará entre 2 y 4 según la Estrategia elegida.

Como se puede ver, la Estrategia Agresiva queda lejos de ser realmente “arriesgada”, que sería la valoración “7”.

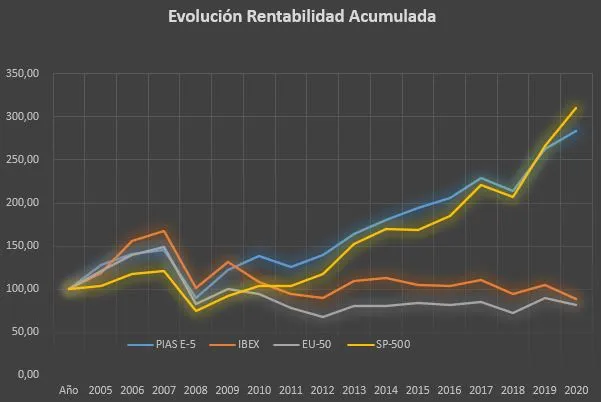

Rentabilidad

La siguiente figura, muestra la rentabilidad de las distintas cestas desde el 2005 hasta el momento.

Se puede ver en este largo historial que es un producto muy consistente. Si algún año ha tenido pérdidas, al año siguiente las ha recuperado con creces.

Rentabilidad Anual Media de los últimos 10 años:

Comparativa de la Rentabilidad Acumulada del Pias Estrategia5 (Cesta Agresiva) con los principales índices bursátiles mundiales:

Estrategia 5, invierte en todos estos mercados. Cabría esperar que la rentabilidad obtenida fuera una media de todos ellos pero, este producto es tan bueno que es capaz de superarlos casi a todos.

Se puede consultar la rentabilidad actualizada en el siguiente enlace Rentabilidad Estrategia5

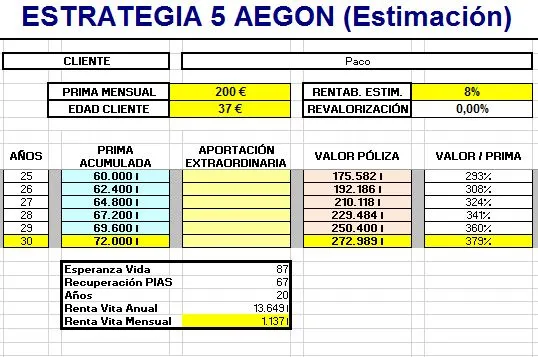

- Años de Aportación: 30 (desde los 37 años hasta los 67 años)

- Cuota Mensual: 200 euros

- Esperanza Vida: 87 años

- Rentabilidad PIAS: 8% (Actualmente, la media de los ultimos 7 años es 10,8%).

Como se puede ver, a los 30 años, casi ha multiplicado el capital por 4.

Con una aportación de 200 € al mes se puede conseguir una Renta Vitalicia de 1.137 € al mes .

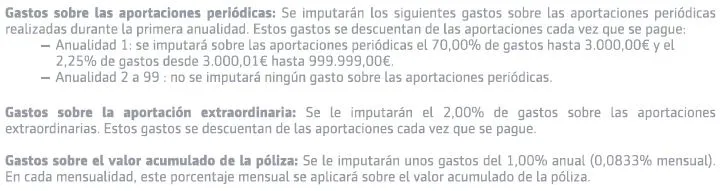

Gastos

Los gastos que tiene el producto tienen una estructura muy secilla y están claramente explicados en la Póliza. No hay letra pequeña.

Los gastos iniciales de contratación se compensan muy rápidamente con la calidad y la eficiencia de este producto. Por ejemplo, con una cuota de 100 euros mensuales y una APEX inicial de 6.800, al segundo año ya tiene un 3% de beneficios.

Los cambios de Cuota Mensual o de Estrategia no tienen ningún coste.

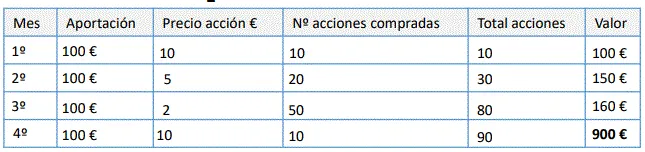

Promediación

Usted invierte una cantidad fija al mes comprando pequeñas participaciones en todas esas empresas. Cuando los valores suben su rentabilidad se multiplica por todas esas participaciones y cuando baja por el mismo precio compra muchas más participaciones que cuando vuelvan a subir harán crecer su fondo.

Ejemplo:

Al cuarto mes, el valor de la acción es el mismo que al principio. Habrá aportado 400 euros y tendrá un capital acumulado de 900 euros.

Solvencia

Los ratios y exigencias de solvencia de las aseguradoras de vida son mucho mayores que la banca.

AEGON, es una de las aseguradoras más solvente de TODO el mundo.

Además de mantener posiciones de liderazgo en Estados Unidos, Países Bajos y Reino Unido, AEGON está presente en Canadá, Francia, España, Hungría, Polonia, Eslovaquia, República Checa, Rumania, India, Japón, China, Taiwán, Ucrania... hasta alcanzar los más de 20 países donde AEGON realiza operaciones.

El Banco Santander trabaja en exclusiva con la aseguradora AEGON.

Formas de Rescate

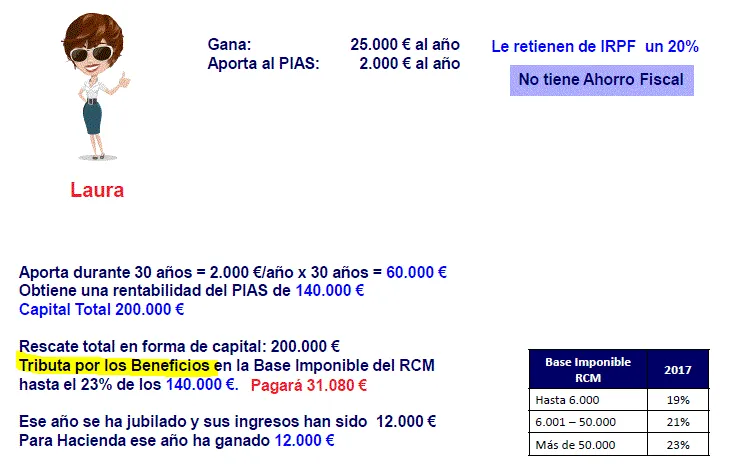

a) Ejemplo de Rescate Total en forma de Capital

6.000 al 19% + 44.000 al 21% + 90.000 al 23% = 31.080 euros

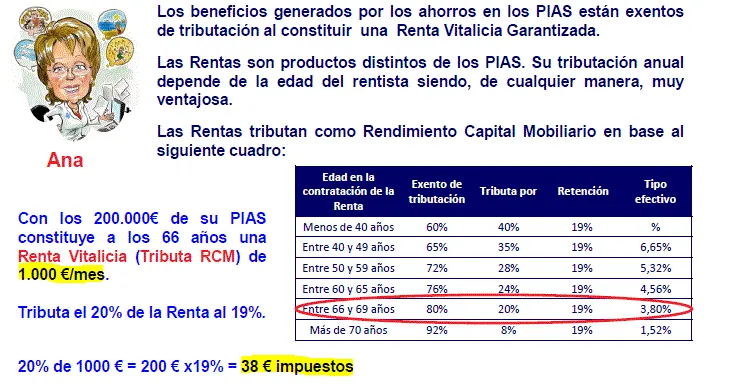

b) Ejemplo de Rescate en forma de Renta Vitalicia

En este ejemplo tributa por las ganancias SÓLO al 3,8%

Comercialización

Este producto lo distribuye de forma exclusiva Ahorro&Proteccion Grupo Galilea.

Si desea más información no dude en ponerse en contacto con nosotros: afabrellas.GG@gmail.com