"Este no es un mercado donde solo entre 7 y 10 acciones del S&P 500 sean las que más ganen"

La previsión de beneficios apunta a una mejora en 10 de los 11 sectores en 2026, aunque el peso de los rezagados mantiene plano al índice, apuntan desde eToro

La evolución del mercado estadounidense en 2026 está marcada por una mayor dispersión sectorial, pero también por una ampliación en el crecimiento de beneficios empresariales. Así lo destaca Bret Kenwell, analista de Mercados de eToro en Estados Unidos, al analizar el comportamiento reciente de Wall Street.

“En 2026 se espera que 10 de los 11 sectores del S&P 500 registren un crecimiento positivo de las ganancias, siendo el sector energético el factor imponderable”, señala el experto.

Tras varios ejercicios en los que el rendimiento del índice estuvo concentrado en un reducido grupo de grandes compañías, Kenwell subraya un cambio en la dinámica. “Ese tipo de expansión, con una mejora en la acción de los precios en todos los sectores, es constructiva. En otras palabras, este no es un mercado donde solo entre 7 y 10 acciones sean las que más ganen, como vimos en 2023”, explica.

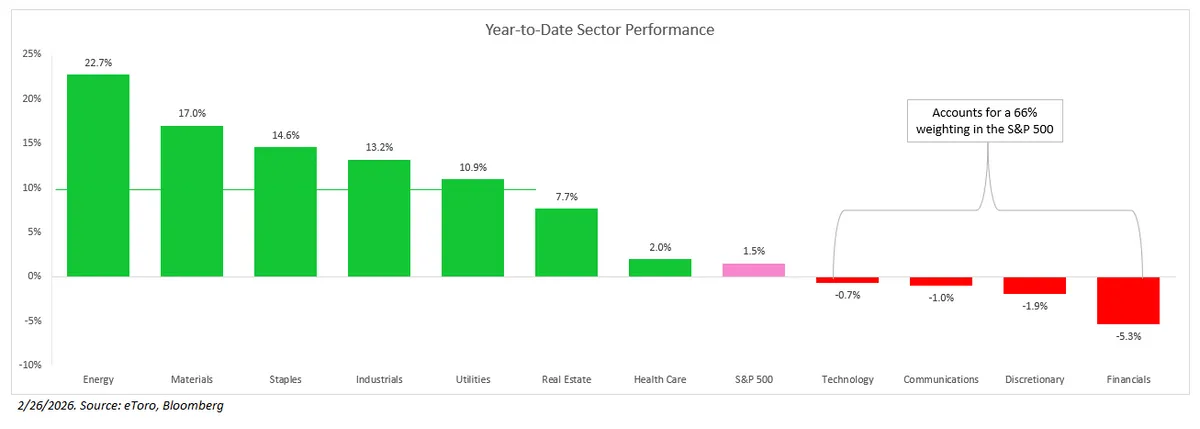

Pese a ello, el S&P 500 se mantiene prácticamente plano en lo que va de año. La razón es el comportamiento de los sectores con mayor peso en el índice. Aunque cinco sectores acumulan subidas superiores al 10%, Tecnología, Comunicaciones, Consumo Discrecional y Finanzas han retrocedido y, en conjunto, representan aproximadamente dos tercios del selectivo. Esta concentración sectorial limita el impacto positivo de la mejora en otras áreas del mercado.

Oportunidades más allá del software

El analista apunta a posibles oportunidades en industrias con ventajas competitivas consolidadas, especialmente fuera del ámbito del software, que podrían ser menos vulnerables a la disrupción de la inteligencia artificial (IA).

En los últimos meses se han observado caídas relevantes en redes de tarjetas de crédito, ciberseguridad, agencias de calificación, bolsas de valores, operadores logísticos y plataformas de reservas de viajes. Entre las compañías afectadas figuran Visa, Mastercard, Booking Holdings, Nasdaq, Intercontinental Exchange, S&P Global, Moody's, Fair Isaac, Palo Alto Networks y CrowdStrike.

No obstante, Kenwell matiza que “la disrupción sigue siendo más teórica que tangible” y que, en muchos casos, las previsiones de ingresos y beneficios se mantienen estables o con tendencia al alza. En su opinión, “es más probable que muchas de estas empresas sean ganadoras que perdedoras en el mercado de la IA, incluso si las últimas semanas de acción de los precios han dado a entender lo contrario”.

Más allá del impacto operativo de la IA, Kenwell introduce un riesgo adicional: un posible cambio estructural en las valoraciones de mercado. Si las preocupaciones sobre la inteligencia artificial persisten, los inversores podrían no estar dispuestos a pagar múltiplos similares a los históricos en determinadas industrias. Incluso sin deterioro del negocio, una compresión de valoraciones podría limitar o retrasar una eventual recuperación de las cotizaciones.

¿Indexación frente a selección activa?

El entorno actual también plantea diferencias entre estrategias de inversión. Los inversores pasivos podrían apenas percibir la dispersión sectorial, mientras que la rotación hacia sectores más específicos penaliza a activos con riesgo percibido de disrupción.

El analista advierte de que ambos enfoques tienen limitaciones. La indexación ha evitado algunos de los nichos más volátiles, mientras que los inversores a largo plazo pueden encontrar oportunidades en empresas de calidad a valoraciones más ajustadas, siempre que la narrativa de la disrupción no se materialice.

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.860 M€ gestionados, asesorados o administrados, de más de 149 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.