Lo has decidido: tienes ya unos ahorrillos y quieres ponerlos "a funcionar". Has decidido que vas a empezar a invertir. ¡Genial! El primer paso ya lo has dado. Y es un paso importante, casi el más importante de todos. Mucha gente se tira toda una vida con sus ahorros guardaditos en la cuenta corriente del banco mientras la inflación se los va comiendo.

Ahora bien, has de tener clara una cosa: esto de invertir no es la panacea, ni te vas a hacer de oro en poco tiempo. Raras veces eso sucede, y si pasa, suele ser más un golpe de suerte que otra cosa. Por lo que todo aquel que os intente colar que os va a hacer rico en poco tiempo, huid de él como de la peste. Muchas veces incluso puede que sea algún chiringuito financiero.

El paso para empezar a invertir que no te puedes saltar

Mucha gente comienza a invertir sus ahorros según recomendaciones: un familiar, el comercial de su banco, algún ranking de fondos... "Pruébalo, a mí me ha ido bien con este fondo", te podrá decir incluso algún colega tuyo de toda la vida. Y puede hasta que tenga razón, pero se le olvida una cosa: ese fondo quizás sea bueno para el, pero no tan bueno para ti. Esto es como comprarse un colchón: te podrán decir que es muy cómodo, pero igual no lo es para ti y lo prefieres más duro o más blando.

De ahí que siempre se diga que el primer paso que hay que dar para empezar a invertir es conocerse a uno mismo. Debes responder a preguntas como: ¿Cuál es mi capacidad de ahorro para invertir? ¿Cuáles son mis conocimientos financieros? ¿Qué riesgo estoy dispuesto a asumir si veo caer mi inversión? Esto es lo que se llama saber tu perfil de riesgo.

Un ejemplo de cálculo de perfil de riesgo

Hay muchas maneras de conocerte a ti mismo, de saber cuál es tu perfil de riesgo y por tanto invertir en productos financieros que se adapten a ti. Aquí en Finect tenemos una muy sencilla: nuestra calculadora de perfil de riesgo.

Para enseñaros cómo funciona, os hemos traído el caso de Almudena, una chica de 30 años que trabaja en el departamento de marketing de una gran empresa de alimentación, cobra 20.000€/año después de impuestos y tiene unos ahorros de 15.000€ en la cuenta del banco. Estos datos son muy importantes para conocer la capacidad de ahorro que tiene, y así poder saber con mayor precisión su perfil de riesgo:

Almudena vive en Madrid con su novio y está pagando un alquiler de 700€/mes (350€ cada uno). También gasta unos 175€/mes en comida y 225€/mes de media en otros gastos fijos (luz, internet, gimnasio, etc). En total: 750€/mes. Unos 9.000€ anuales de gastos. Esto supone el 45% de sus gastos. Por tanto, marca por tanto esta casilla en nuestra calculadora:

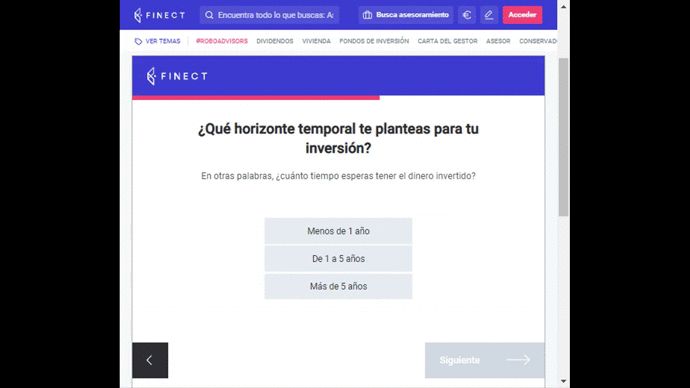

Almudena ha oído que las cosas en bolsa quizás estén complicadas en los próximos años, pero sabe que es joven, que tiene toda la vida por delante y que piensa invertir a largo plazo, por lo que marca en la calculadora que quiere una mayor rentabilidad aunque sea asumiendo un mayor riesgo. Después, marca su horizonte de inversión: más de cinco años.

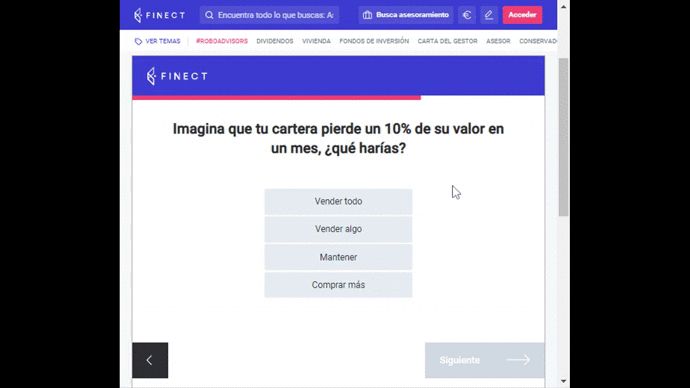

Ahora le pedimos a Almudena que imagine qué viene una gran caída del 10% en los mercados. Ella mantendría su inversión:

Si eres de los que crees que no tendría estómago para aguantar grandes caídas de la bolsa, ni se te ocurra marcar esa opción. Sete sincero y marca lo que piensas que harías DE VERDAD llegado el caso. Esto va de sacar rentabilidad a nuestros ahorros, pero también de poder dormir tranquilos por las noches.

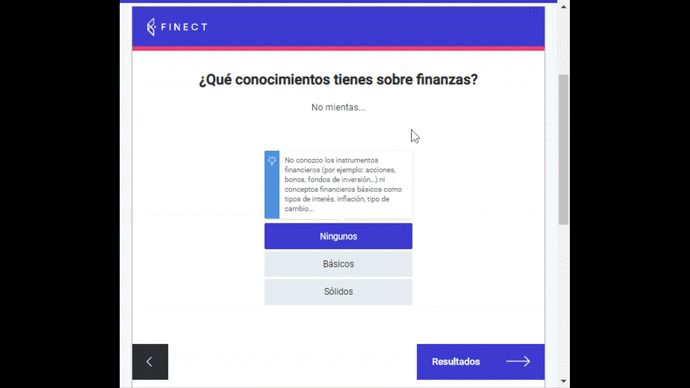

Almudena no ha invertido nunca en bolsa, tan solo ha tenido dinero en un depósito que le recomendaron en su banco, por lo que aunque quiere invertir a largo plazo y sabe que le toca arriesgar algo, aún no se siente especialmente cómoda invirtiendo en acciones y/o fondos de inversión de bolsa:

Recordemos, hay que ser honestos con nosotros mismos, ya que aunque muchas veces se quiera la máxima rentabilidad, quizás luego no se esté dispuesto a asumir según qué riesgos. Todos queremos mucha rentabilidad y poco riesgo, pero casi siempre rentabilidad y riesgo van de la manita agarrados.

Por último, tras poner en la calculadora que toma decisiones de inversión "de vez en cuando", Almudena elige en la calculadora que tiene conocimientos de finanzas básicos, es decir, conoce conceptos básicos como la inflación, el tipo de interés, etc:

Tras pulsar en el botón de "resultados", este sería su perfil de riesgo:

Según las respuestas que ha dado, a Almudena le sale que tiene una tolerancia alta (6/7) al riesgo, con una capacidad baja (2/7) de asumir riesgos y un conocimientos financieros bajos (2/7). Combinado, da un perfil inversor de 3/7. Por lo tanto, ya sabe que no debería invertir en productos cuyo nivel de riesgo fuera mayor de 3/7.

¿Y ahora qué?

¡Ahora te toca a ti! Rellena aquí la herramienta para conocer tu perfil de riesgo.

Después, en Finect tenemos una infinidad de comparadores y calculadoras de finanzas para saber en qué fondos de inversión invertir y encontrar ese "colchón" en el que dormir tranquilo, con la dureza que a ti te guste.

O quizás necesites que algún experto te eche una mano, como un experto financiero independiente que "controle" más que tú de invertir y que te vaya recomendando cosas en función de tu perfil de riesgo:

Eso ya depende de ti. Pero oye, el primer paso ya lo has dado. Enhorabuena: ya te conoces un poco mejor. Y eso es algo que no todos los que se meten en el mundo de la inversión pueden decir...

Mejores cuentas remuneradas de 2026

Explora las cuentas remuneradas más rentables.