¿Y si estamos ante la remontada de la gestión activa frente a los fondos indexados? La amplitud de mercado, clave

La mayor amplitud de mercado abre nuevas oportunidades para los gestores activos, según un análisis de Schroders

En los últimos años, los gestores de fondos de renta variable global se han enfrentado a un entorno poco favorable, caracterizado por una escasa amplitud de mercado y una elevada concentración de los principales índices, especialmente en el caso del S&P 500.

Durante gran parte de la última década, la gestión activa ha tenido dificultades para superar los índices de referencia, en parte debido a la extrema concentración de los mercados, especialmente en EEUU, donde unas pocas empresas tecnológicas, los llamados “7 magníficos” —Apple, Microsoft, Alphabet, Amazon, Meta, Nvidia y Tesla—, han dominado las rentabilidades del índice S&P 500. Esta situación ha reducido con fuerza las oportunidades de obtener rentabilidades superiores mediante estrategias activas.

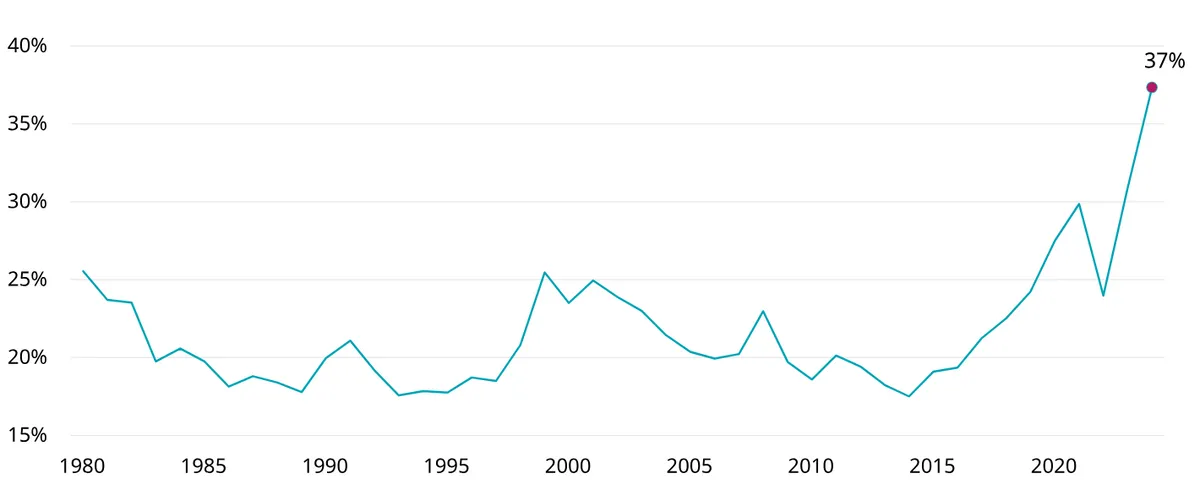

El peso de los 10 mayores valores del S&P 500 casi se ha duplicado con respecto a su media a largo plazo

Y claro, durante los últimos años, muchos inversores han apostado por fondos indexados o ETFs, atraídos por sus bajos costes y la dificultad de los gestores activos para superar al mercado. Pero según un reciente informe de la gestora Schroders, el mercado está mostrando señales claras de que se está abriendo de nuevo a la gestión activa, gracias a una mayor diversidad en los motores que impulsan las bolsas.

John Chisholm, CFA, director de inversiones en renta variable global e internacional, y Bill Adams, director de inversiones de QEP y renta variable de mercados emergentes en Schroders, analizan este contexto en su informe "El resurgimiento de la gestión activa: el retorno de la amplitud de mercado". En el mismo, destacan que la reciente reducción en la concentración de los mercados está creando un entorno más favorable para que los gestores activos generen alfa sostenido.

"Estamos empezando a ver cómo se amplían los motores del mercado. Esto sugiere que podríamos estar en la cúspide de un resurgimiento de la gestión activa y de un periodo más próspero para los que estén dispuestos a asumir riesgos activos."

Evidencias históricas de la gestión activa

El análisis de Schroders, basado en datos de eVestment, revela que los gestores activos globales han logrado históricamente rentabilidades adicionales a largo plazo. En concreto, los gestores del cuartil superior generaron entre un 1,5% y 2% extra anualizado, y el 5% más destacado alcanzó entre un 3% y 4% adicional.

Estas cifras se apoyan en periodos de 10, 15 y 20 años, en los que "los mejores gestores fueron capaces de ofrecer un extra de rentabilidad del 2%-4% anualizada a largo plazo", según Schroders.

Sin embargo, no todo ha sido favorable. El informe advierte que, durante la última década, las estrategias con un tracking error superior al 6% no han compensado de forma consistente a los inversores, mostrando tasas de éxito inferiores al 50%.

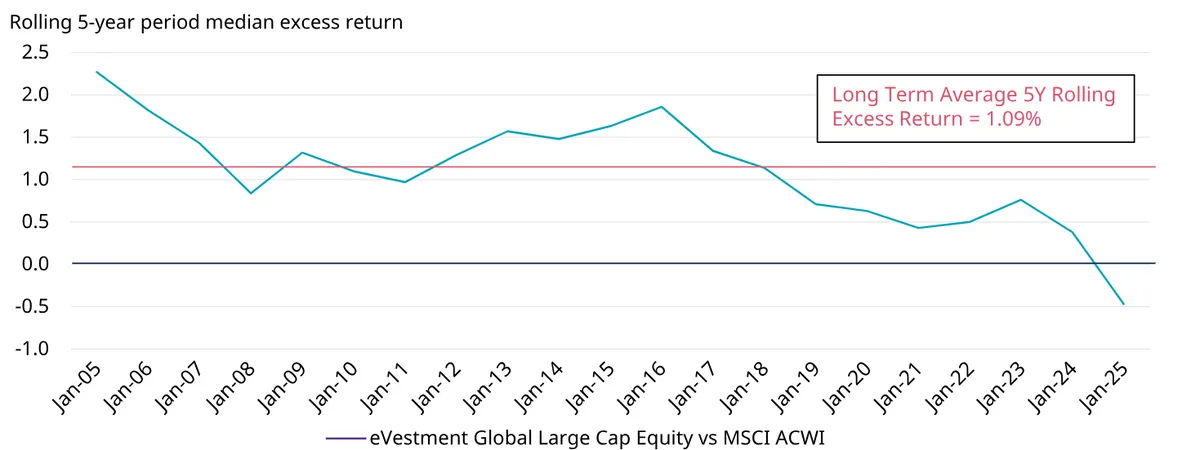

Los gestores de renta variable global de gran capitalización han tenido cada vez más dificultades para obtener rentabilidades superiores en los últimos años.

EEUU: concentración extrema y bajo retorno activo

Uno de los factores clave que explican el pobre rendimiento de la gestión activa en los últimos años ha sido la elevada concentración del mercado estadounidense. El peso de las diez principales empresas del S&P 500 casi se ha duplicado con respecto a su media histórica desde 1980 hasta 2024. En paralelo, el peso de EEUU en el MSCI All Country World Index (ACWI) ha aumentado del 52% al 66% en la última década.

Esta concentración ha dificultado que los gestores activos generen rentabilidades superiores sin una exposición directa a estas grandes tecnológicas. Según el informe: "Con un grupo significativamente menor de valores de gran capitalización impulsando los mercados, los inversores activos no se han visto recompensados por desviarse significativamente del índice."

Schroders alerta que "esa mayor concentración presenta un mayor riesgo para la diversificación para los inversores pasivos", especialmente si se produce una rotación de liderazgo en el mercado.

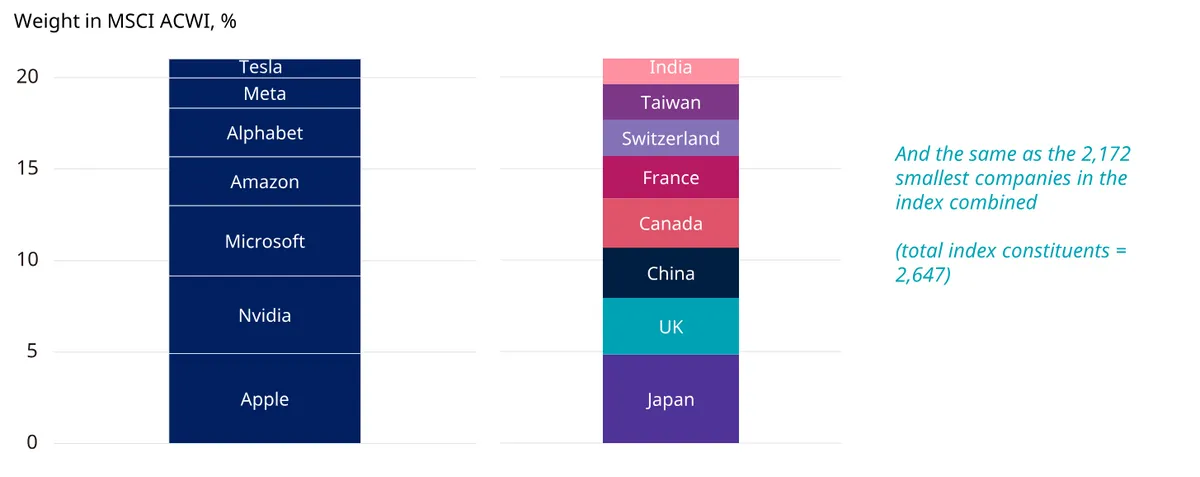

Las empresas estadounidenses de los «7 magníficos» tienen ya el mismo peso en el MSCI ACWI que los ocho mayores países juntos excluyendo EEUU

Europa y otros mercados no estadounidenses ofrecen más oportunidades

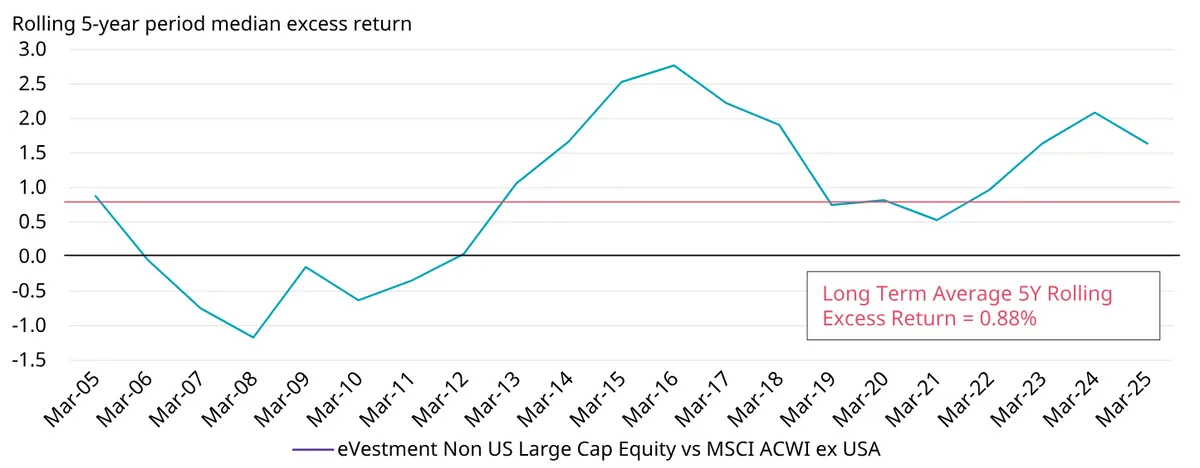

En contraste, los gestores de renta variable de gran capitalización fuera de EEUU han obtenido resultados más consistentes. En los últimos años, el exceso de rentabilidad de estos gestores ha superado la media histórica de los últimos 20 años y no ha sido negativo desde la crisis financiera de 2008-2009.

Este entorno refleja "la mayor amplitud del mercado de la que disfrutan los gestores activos en esos mercados", sostiene Schroders. La rentabilidad adicional media se ha acercado al +1% en periodos móviles de cinco años, a pesar de que la amplitud del mercado global ha estado en mínimos históricos en cuatro de los últimos cinco años.

los gestores de renta variable de gran capitalización no estadounidense han obtenido cada vez mejores resultados

Hacia un entorno de mayor amplitud de mercado

Schroders argumenta que estamos entrando en una fase de mayor amplitud de mercado, como lo sugiere la reciente mejora en las perspectivas para las acciones no estadounidenses y la diversificación sectorial en EEUU Varios indicadores técnicos refuerzan esta tesis.

"Los datos indicarían que los gestores cualificados tienen más probabilidades de ser compensados por asumir riesgos activos en un periodo de mayor amplitud de mercado", explican Chisholm y Adams.

Esta amplitud, medida como el porcentaje de acciones que superan al índice en un año, ha sido históricamente un factor determinante para que los gestores activos puedan demostrar su valor. Según los datos de Schroders, los años en los que esta amplitud ha sido especialmente baja han coincidido con los peores desempeños relativos de la gestión activa.

El informe también hace referencia a la Ley Fundamental de la Gestión Activa, formulada por Grinold y Kahn en 1999, que plantea que el rendimiento activo óptimo está determinado por dos factores: la habilidad del gestor y la amplitud del mercado.

Esto implica que la generación de alfa depende tanto de la calidad de las decisiones de inversión como del número de oportunidades independientes que el mercado ofrece. En mercados concentrados, donde unos pocos valores dominan el índice, resulta más difícil demostrar esta habilidad.

Durante el periodo de 10 años anterior al último quinquenio, los gestores que asumieron un mayor riesgo activo obtuvieron mejores resultados en promedio, gracias a una mayor amplitud de mercado y a un entorno de baja volatilidad. Este contraste con los últimos cinco años destaca la relevancia de las condiciones estructurales del mercado para la eficacia de la gestión activa.

¿Qué esperar para el futuro?

Aunque no se pueden garantizar resultados, Schroders apunta que "en un entorno de menor rentabilidad, el valor del alfa también puede ser bastante sustancial". Esto cobra especial relevancia si las expectativas de rentabilidad para las carteras pasivas disminuyen.

Por otro lado, desde la gestora sugieren que los inversores deberían revaluar su nivel de exposición al riesgo activo, ya que los datos actuales apuntan a un entorno más propicio para capturar rentabilidades superiores con estrategias activas bien gestionadas.

Los autores concluyen que podría ser "el momento para que los gestores activos recuerden a los inversores por qué merecen la prima", en un contexto en el que la pasividad ha dominado pero podría estar llegando a un punto de inflexión.

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Mejores cuentas remuneradas de 2026

Explora las cuentas remuneradas más rentables.