¿Cómo puede afectar el cierre de Gobierno en EEUU a los mercados financieros y a los inversores?

Estados Unidos se enfrenta de nuevo a un cierre de Gobierno. El presidente de Estados Unidos, Donald Trump, tenía marcado este miércoles 1 de octubre de color rojo en su calendario. Cada 1 de octubre se inicia un nuevo año fiscal en el país. A diferencia de lo que ocurre en España, el Gobierno de EEUU solo puede gastar el dinero federal si hay un plan presupuestario vigente.

Debido a ello, la Cámara de Representantes tiene que aprobar un plan de financiación antes del 30 de septiembre. Como no ha aprobado un proyecto presupuestario antes de la medianoche, se ha producido el cierre administrativo a las 00:01 horas de este miércoles (6:01 horas en España).

El cierre administrativo [shutdown, en inglés] implica el cese de operaciones no esenciales. Miles de empleados públicos quedarán suspendidos de empleo y sueldo y se interrumpirá el pago de muchas prestaciones sociales, entre otras cuestiones. Solo funcionarán los servicios esenciales.

"Se suspenden los servicios no esenciales, incluyendo muchas funciones administrativas, programas de investigación y revisiones normativas. Los servicios esenciales, como la defensa, la aplicación de la ley y el control del tráfico aéreo, continúan, pero los empleados pueden trabajar sin cobrar. Los empleados federales se enfrentan a permisos sin sueldo o retrasos en el pago de sus salarios. En cierres anteriores, se vieron afectados hasta 800.000 trabajadores", ha explicado Amar Reganti, estratega de renta fija de Wellington Management, en un comentario enviado a medios.

Impacto contenido en los mercados

Los analistas consideran que el impacto del cierre de Gobierno en Estados Unidos en los mercados será contenido. Así lo cree Jack Janasiewicz, gestor de carteras en Natixis IM Solutions, que ha limitado el impacto de este cierre de Gobierno en el mercado de bonos, debido a que, en esta ocasión, no está en cuestión el techo de deuda.

"Hay que tener en cuenta que muchas batallas por la financiación del Gobierno en el pasado también han incluido impasses sobre el techo de la deuda, pero este no es el caso. Los cierres del Gobierno afectan a la capacidad de gastar dinero, pero no repercuten en la capacidad del Tesoro para emitir deuda o pagar intereses. Las cuestiones relacionadas con el límite de la deuda son vinculantes y pueden afectar a la capacidad del Tesoro para emitir deuda y cumplir con sus obligaciones, lo que supone un riesgo mucho mayor. Hoy en día, dado que solo se trata de un cierre, es menos probable que veamos un impacto en los mercados y las carteras, pero podría haber algunos efectos tangenciales", ha explicado Janasiewicz (Natixis) en un comentario enviado a medios.

Una circunstancia también recordada por Ismael García Puente, jefe de inversiones y selección de fondos de MAPFRE Inversión. "Si se produjera un cierre, lo más relevante es que en esta ocasión y, al contrario de lo ocurrido en 2013, no coincidiría con un problema en torno al límite de endeudamiento dado que esa circunstancia provocaría una mayor preocupación sobre un posible default del tesoro americano", ha apuntado en declaraciones a Finect.

!Aunque los cierres son perjudiciales, no implican insolvencia. El Tesoro de EE. UU. sigue pagando la deuda y los programas obligatorios (por ejemplo, la Seguridad Social y Medicare) siguen financiándose. Por el contrario, superar el techo de deuda podría provocar un impago y una tensión sistémica en los mercados", ha señalado Reganti (Wellington).

Los cierres administrativos tampoco han solido tener un gran impacto en las Bolsas, que suelen recuperarse cuando se soluciona la situación. "Históricamente, los bonos del Tesoro han servido de activo refugio durante estos periodos, aunque será interesante ver si sigue siendo así, dados los recientes retos que hemos observado. El S&P 500 ha mostrado pocos movimientos durante los cierres, pero las acciones y los bonos suelen bajar antes de los cierres y repuntar una vez que comienzan, a medida que aumentan las expectativas de resolución”, ha afirmado Benoit Anne, director general sénior y responsable del grupo de información de mercados de MFS Investment Management, en un comentario enviado a medios.

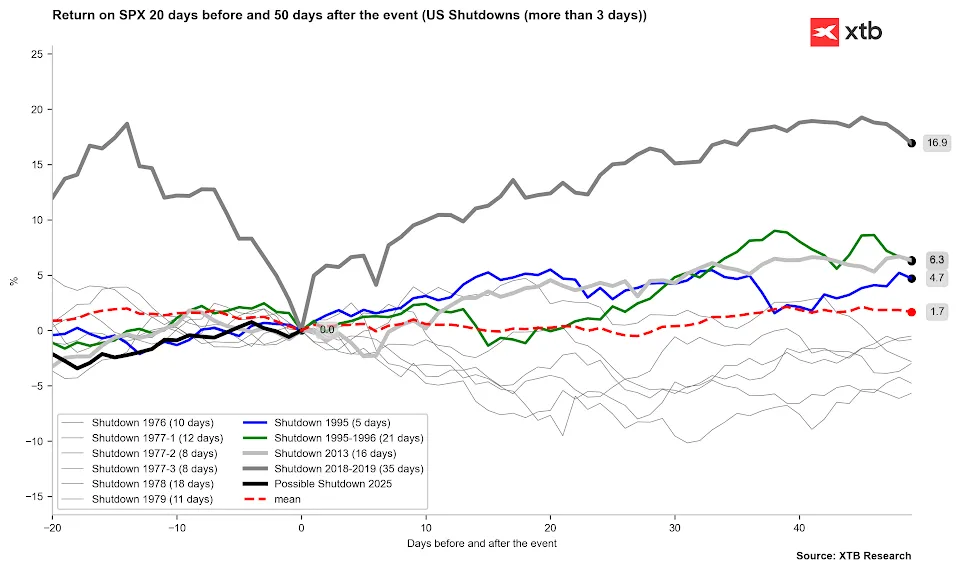

"Los cierres de gobierno desde 1975 que han tenido una duración superior a 3 días, el S&P 500 obtiene una rentabilidad media del 1,7% al alza en los 50 días posteriores al cierre sin grandes movimientos a lo largo de ese periodo, mientras que en cualquier cierre de gobierno independientemente de su duración la rentabilidad ha sido del 2,2%", han explicado desde el equipo de análisis de Xtb en su página.

Impacto limitado en la economía

Los expertos descartan que el cierre de Gobierno vaya a afectar de forma significativa a la economía estadounidense. El impacto en la economía en ocasiones anteriores ha sido muy limitado. "Históricamente, los cierres gubernamentales han tenido un impacto insignificante en el crecimiento del PIB. Los cierres suelen ser una interrupción temporal más que un lastre permanente. Sus efectos económicos a corto plazo suelen recuperarse con el tiempo", ha señalado Janasiewicz (Natixis).

Además, el impacto económico de los cierres administrativos suele recuperarse cuando se consigue un acuerdo. "Los cierres prolongados, como el de 35 días de 2018-19, pueden afectar al PIB y al desempleo, aunque estos efectos tienden a revertirse una vez que termina la crisis. Los economistas estiman generalmente unas pérdidas semanales del PIB del 0,2% durante los cierres, pero la actividad suele repuntar una vez que se reanuda la financiación", ha explicado Anne (MFS IM).

"Los cierres suelen reducir el PIB de EEUU entre un 0,1 % y un 0,2 % por semana. Dicho esto, la mayor parte de la producción perdida se recupera tras la reapertura, ya que los trabajadores públicos en situación de permiso sin sueldo son recontratados", ha coindido Reganti (Wellington).

Los analistas han señalado que lo más importante es la duración del cierre de Gobierno. "Un cierre federal supondría despidos de funcionarios no esenciales y un coste aproximado de dos décimas de crecimiento por semana. Por tanto, la duración del cierre gubernamental es más importante que el cierre en sí y el propio Trump ya sufrió el cierre más largo (35 días) en su primer mandato entre 2018 y 1019", ha recordado García Puente (MAPFRE Inversión).

Incertidumbre sobre los datos económicos

Los expertos sí han puesto el foco en que el cierre administrativo puede suponer una parálisis de la publicación de los datos económicos de EEUU. "La duración de cualquier cierre puede afectar a la recopilación y publicación de datos económicos importantes, especialmente en un momento en el que la economía se encuentra en una encrucijada crucial en lo que respecta al crecimiento y la inflación", ha señalado Janasiewicz (Natixis).

Uno de los primeros afectados será el informe de empleo de septiembre, seguido por la Reserva Federal (Fed) para conocer el estado del mercado laboral. "La primera repercusión si los Republicanos no logran el apoyo de al menos siete senadores Demócratas será un posible retraso en la publicación del informe de empleo de septiembre, que es de vital importancia para la Fed. Es cierto que podremos medir la temperatura del mercado laboral mediante otras referencias macro como los JOLTs y la encuesta ADP esta misma semana, que son de carácter privado", ha señalado García Puente (MAPFRE Inversión).

"Teniendo en cuenta el tema del límite de la deuda ya está abordado, los riesgos de cola se centran en la duración que pueda tener y en la posibilidad de que las suspensiones temporales de empleo se conviertan en permanentes. El primero puede reintroducir una cierta prima por incertidumbre al mercado. Sin embargo, debería tener un impacto limitado. El segundo factor, los despidos, agudizarían la reciente sensación de un mercado laboral no tan sólido, pero es poco probable que condicione la foto general ni que lleve a la Fed a mover la aguja de su decisión de octubre", ha afirmado Eduardo García Castro, economista experto de MAPFRE Economics, en declaraciones a Finect.

Este posible retraso en la publicación de los datos económicos sí puede causar una cierta volatilidad en las Bolsas a corto plazo. "Cualquier retraso en la recopilación de datos económicos como consecuencia del cierre podría aumentar la incertidumbre. Y con ese aumento de la incertidumbre, a menudo se produce un repunte de la volatilidad en los mercados financieros", ha apuntado el analista de Natixis.

"La Oficina de Estadísticas Laborales de EEUU (BLS) no publicará los datos clave sobre el empleo (nóminas no agrícolas) como estaba previsto este viernes. En ese caso, los inversores se verán obligados a basarse en datos publicados por entidades privadas, como el ISM y el ADP, que son mucho más volátiles y menos fiables", ha asegurado Kevin Thozet, miembro del comité de inversión de Carmignac, en un artículo publicado en su grupo en Finect.

Además, este retraso de datos económicos puede complicar la toma de decisiones por parte de la Reserva Federal de Estados Unidos. "Dado que la BLS también se encarga de publicar los datos sobre la inflación, si el cierre persiste, el IPC (previsto para mediados de mes) también podría retrasarse. Para una Fed bajo presión, la falta de datos sobre el empleo y la inflación complica sin duda la toma de decisiones", ha apuntado Thozet (Carmignac).

Te puede interesar:

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Mejores cuentas remuneradas de 2026

Explora las cuentas remuneradas más rentables.