El optimismo de los gestores toca máximos desde febrero y el efectivo cae a mínimos, según la encuesta de BofA

El efectivo en mínimos dispara la señal de venta de BofA

Sin aterrizaje a la vista: los gestores descartan la recesión

La inteligencia artificial, motor del optimismo y mayor riesgo percibido

Optimismo en los mercados financieros. Los gestores de fondos globales se han mostrado más convencidos que nunca de que la economía evitará la recesión, han vuelto a subir su apuesta por la Bolsa y han reducido el efectivo en cartera.

Así lo ha recogido la última edición de la Encuesta Global de Gestores de Fondos elaborada por Bank of America (BofA) difundida este miércoles. Este sondeo se realizó entre el 2 y el 9 de julio entre 210 gestores que gestionan unos activos de 555.000 millones de dólares.

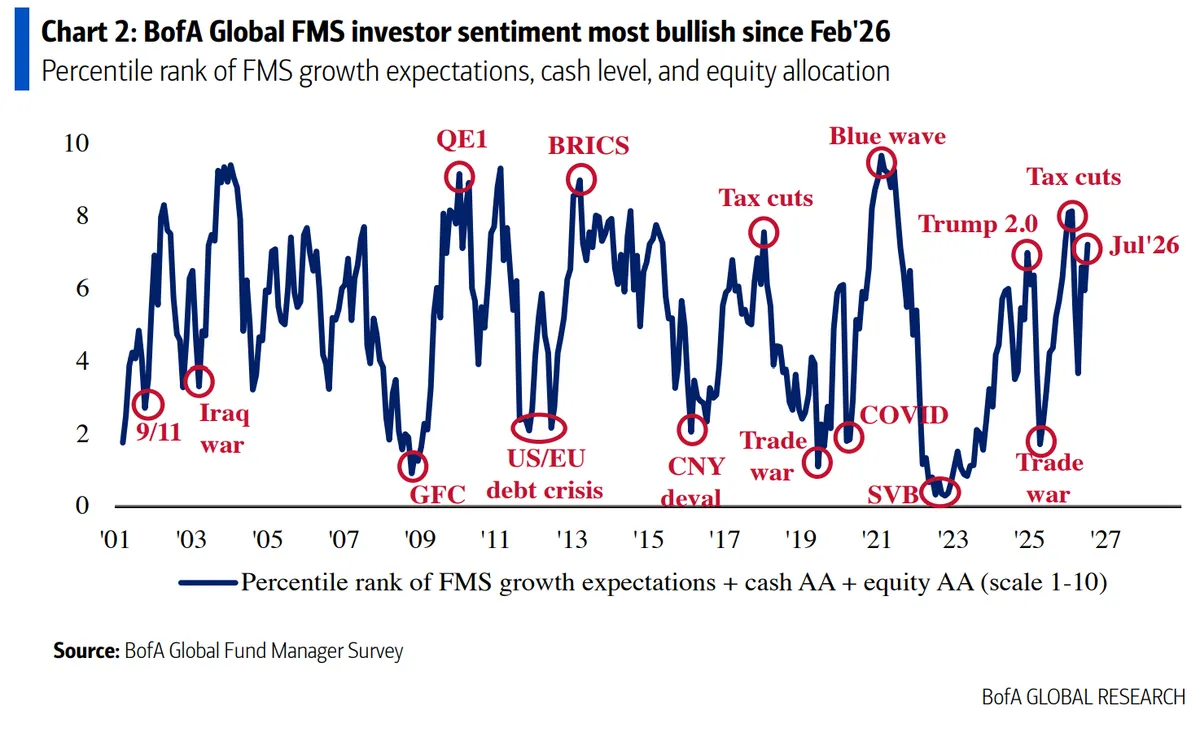

El sentimiento inversor —medido por el indicador que combina expectativas de crecimiento, nivel de caja y asignación a bolsa— ha subido a 7,2 puntos desde 6,0 el mes anterior. Se trata de su lectura más alta desde febrero.

¿Por qué se muestran tan optimistas los gestores? Según la encuesta, hay tres factores: la creciente confianza en un escenario de boom económico, el gasto en inteligencia artificial y la expectativa de que la Reserva Federal mantenga un tono acomodaticio.

Se trata de un giro notable si se mira con algo más de perspectiva. Hace apenas unos meses, en abril, en plena escalada de la guerra entre Israel e Irán, los gestores europeos anticipaban estanflación y rebajaban sus expectativas de crecimiento. En apenas tres meses, el consenso ha pasado de temer un frenazo con inflación alta a apostar por un boom sin apenas visos de recesión.

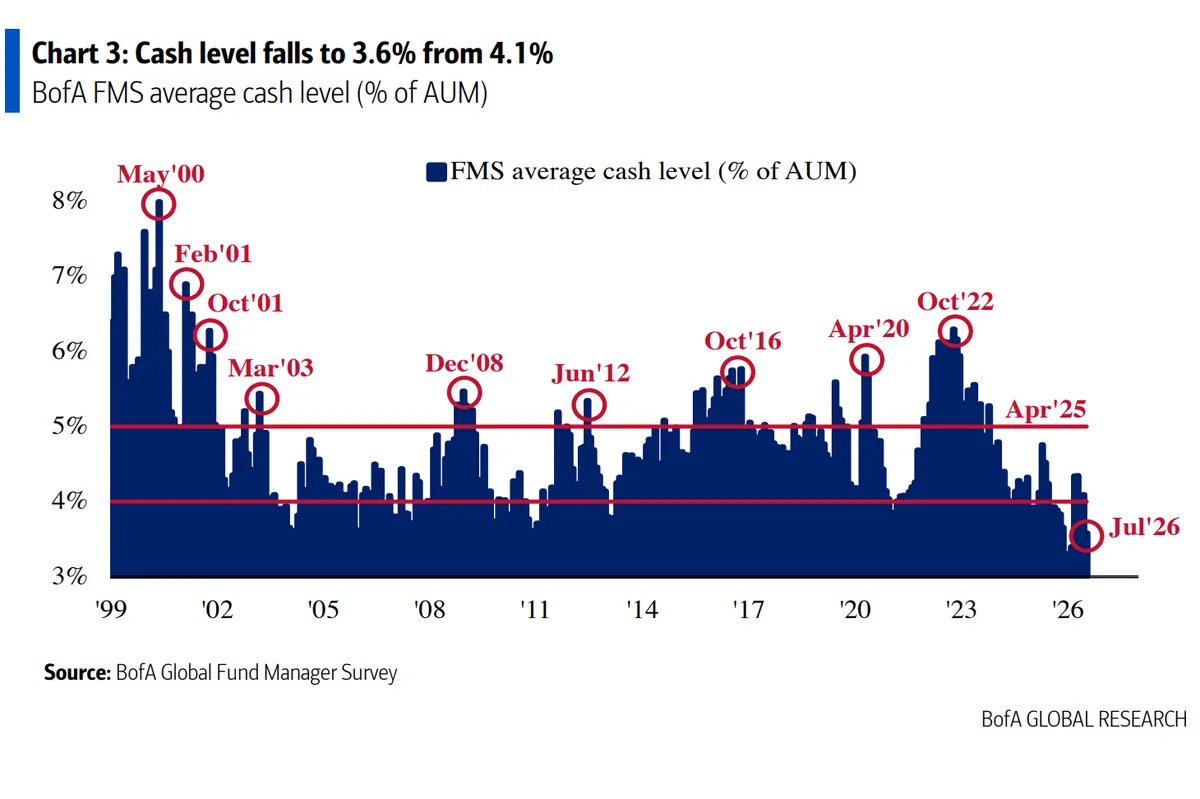

El efectivo cae a mínimos y dispara la señal de venta

El optimismo se ha trasladado a las carteras. El nivel de efectivo se ha reducido al 3,6% del total de activos, muy por debajo del 4,1% del mes anterior. Se trata del nivel más bajo desde febrero de 2026.

Ese umbral del 4% es clave. Según la regla contraria de BofA, cuando el efectivo cae por debajo de ese nivel, históricamente se activa una señal de venta para la renta variable.

Según los datos históricos de BofA, en las 16 ocasiones anteriores desde 2002 en que la caja cayó al 4% o menos, la Bolsa global (MSCI ACWI) cayó de media un 1% en las dos semanas siguientes y un 0,5% en el mes posterior. Por el contrario, los bonos del Tesoro estadounidense tendieron a comportarse mejor.

De forma simultánea, el indicador Bull & Bear de BofA, que combina sentimiento, posicionamiento y flujos, se ha disparado hasta los 9,4 puntos. Se ha situado así muy por encima del umbral de 8 que la entidad considera señal de venta. Se trata de una lectura de "extrema euforia" que, según la experiencia histórica, suele preceder a correcciones.

Con este telón de fondo, los expertos de BofA han recomendado reducir exposición a Bolsa y a los valores de mayor beta y ha señalado como operativas contrarian (apuestas que se benefician si el consenso se equivoca): posiciones largas en duración, dividendo alto y sectores defensivos.

Sin aterrizaje, sin subidas de tipos

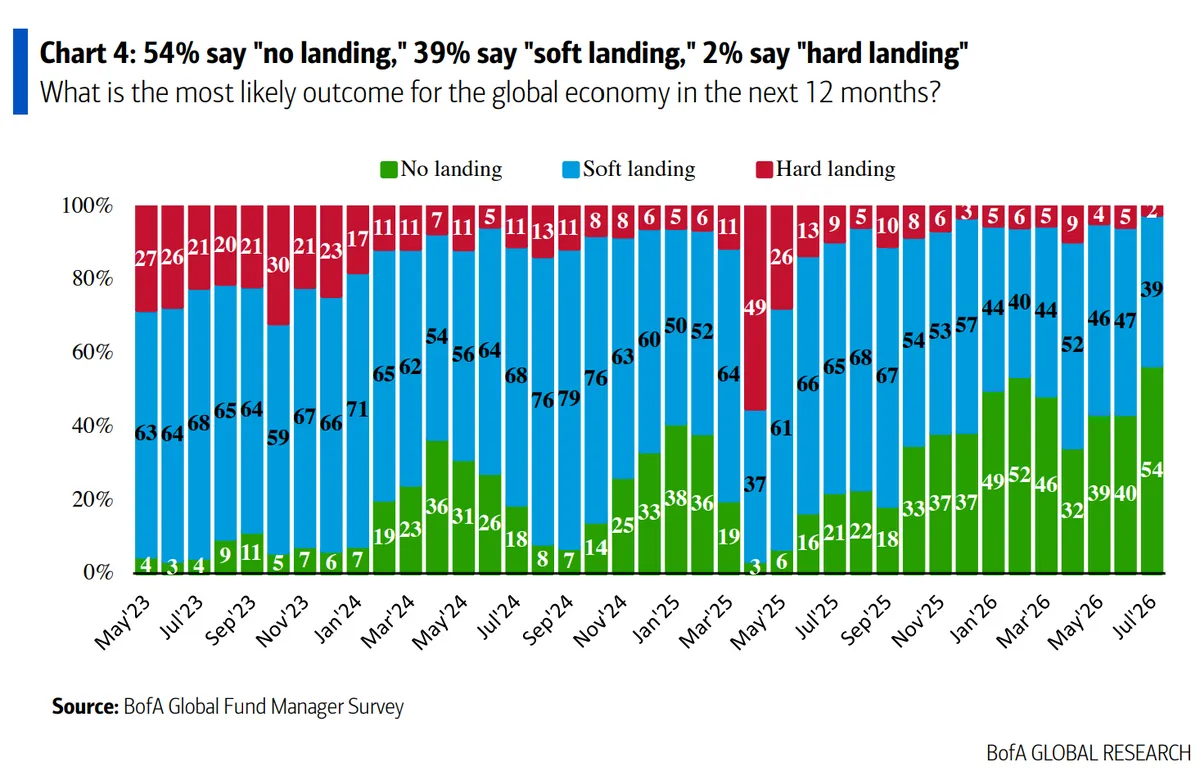

¿Qué opinan los gestores sobre la economía mundial? Por primera vez en la historia de la encuesta, un 54% de los gestores ha previsto que la economía mundial no aterrizará en los próximos 12 meses: ni recesión (hard landing, solo un 2%) ni desaceleración suave (soft landing, 39%).

Las expectativas de inflación han caído hasta su nivel más bajo desde enero de 2025. Este cambio se ha debido en parte a que la previsión de precio del petróleo para final de año se ha recortado de 86 a 71 dólares por barril.

En este sentido se ha producido un vuelco si se compara con el mes de mayo, cuando los gestores compraban Bolsa a un ritmo histórico mientras temían una segunda ola de inflación. Ese riesgo prácticamente ha desaparecido de las respuestas de julio.

Ante este escenario de menor riesgo de la inflación, el 83% de los encuestados no ha esperado que la Fed suba tipos antes de las elecciones legislativas de noviembre en Estados Unidos.

Sobre el resultado de esos comicios, el 44% de los encuestados ha pronosticado una Cámara de Representantes demócrata con un Senado republicano. En cambio un 27% —en aumento desde el 22% del mes anterior— ha anticipado un barrido demócrata en ambas Cámaras.

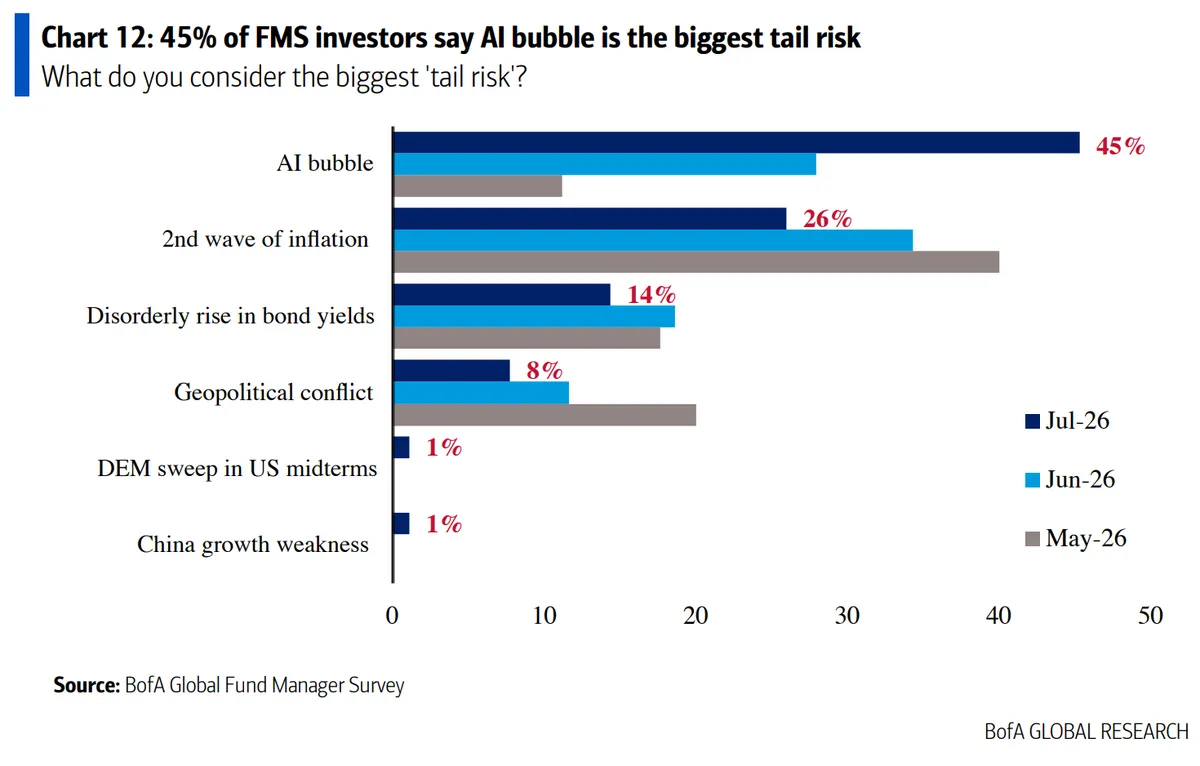

La IA, motor del optimismo y principal riesgo

La inteligencia artificial ha concentrado a la vez el entusiasmo y el miedo de los gestores. El 82% ha considerado que estar largo en semiconductores globales es la operativa más masificada del mercado, un porcentaje que no tiene precedentes en el histórico de la encuesta.

Al mismo tiempo, la burbuja de IA se ha convertido en el principal riesgo de cola señalado por los inversores (45%, frente al 28% del mes pasado), por delante de una segunda ola de inflación (26%) y una subida desordenada de la rentabilidad de los bonos (14%).

¿Creen los gestores que las acciones de IA están en una burbuja? Las opiniones han estado divididas: un 48% ha dicho que no frente a un 43% que sí lo ha creído.

Esta división que ya ha aparecido en encuestas anteriores de Bank of America, como la de otoño de 2025, cuando el temor a una burbuja de IA ya convivía con el optimismo de los gestores europeos.

Asimismo, el 48% de los gestores ha identificado el gasto en centros de datos de las grandes tecnológicas (capex de los hyperscalers) como la fuente más probable de un evento de crédito sistémico, por delante del crédito privado (34%).

Aun así, el 61% no ha esperado que ninguna de las grandes tecnológicas anuncie un recorte de ese gasto en 2026, frente a un 28% que sí lo ha previsto. Sobre en qué fase del ciclo se encuentran las acciones de IA, el 52% ha apuntado a que siguen en fase de boom (más compradores por miedo a quedarse fuera) y un 23% ha hablado de euforia.

Asignación por activos: rotación hacia EEUU

¿Cómo están asignando activos en sus carteas? La sobreponderación en renta variable ha aumentado al 42% neto, frente al 38% del mes anterior, mientras que la infraponderación en bonos se ha moderado al 34%.

Además, los gestores han elevado su apuesta por Estados Unidos hasta una sobreponderación neta del 24%, la más alta desde diciembre de 2024, y también han aumentado posiciones en sanidad e industriales.

Te puede interesar

- Los gestores europeos anticipan estanflación y rebajan las expectativas de crecimiento, según la encuesta de BofA

- Euforia en los mercados: los gestores compran bolsa a un ritmo histórico (pero temen una segunda ola inflacionaria)

- ¿Burbuja en IA? Los gestores europeos la temen, aunque siguen optimistas - Encuesta BofA

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.860 M€ gestionados, asesorados o administrados, de más de 149 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.