Los planes de pensiones parecen haber perdido en los últimos años el favor de los inversores. La tendencia viene debilitándose, pero es que en 2016 tan sólo entraron 200 millones de euros en neto en estos productos, cuando en España hay una enorme necesidad de ahorro para la jubilación.

Hay muchas explicaciones, como los constantes cambios en la fiscalidad o la escasa capacidad de ahorro de muchas personas. Pero además, las rentabilidades tampoco ayudan, ya que en muchas ocasiones se quedan por debajo de lo que se puede encontrar por ejemplo en fondos de inversión con estilos de inversión parecidos. Parte de este menor retorno tiene un culpable claro: las comisiones de gestión de estos productos. .

En especial, en los activos en los que hay una menor expectativa de rentabilidad, como puede ser la renta fija.

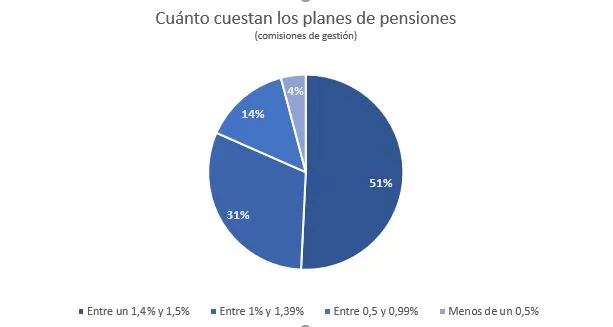

En el caso de los gastos, es clave seleccionar un producto que cobre una comisión justa. Y si miramos los productos comercializados en España, encontrar uno relativamente barato es tarea complicada. En torno a la mitad de los planes cobra la comisión máxima (está limitada al 1,5% desde hace unos años) o muy cercana a ese nivel.

Seguramente un inversor esté dispuesto a pagar una comisión más elevada a cambio de una buena rentabilidad. El gestor se lo está ganando. Por ejemplo, uno de los planes mixtos defensivos que cobra ese 1,5% máximo está entre los 10 mejores de su categoría en todos los plazos. Incluso, la rentabilidad que ha ofrecido en los últimos 5 años (un 8% anualizado) está muy cerca de lo que han rentado los planes de renta variable, de media.

Pero no es el caso de muchos de los productos (más de 600) en los que hay que pagar más de un 1,4%. ¿Está justificada la comisión máxima de un 1,5% en un plan de pensiones monetario o de renta fija? En España sucede con algo más de 40 productos de esta categoría.

Hoy por hoy, como podéis ver en el gráfico, solo 1 de cada 5 planes de pensiones tiene una comisión de gestión inferior al 1%. Pero además algunos de estos planes invierten a su vez en otros planes, con lo que la comisión total también puede ser más alta. Esto sucede por ejemplo con algunos de los planes de ING Direct, que aún así mantiene la comisión total de sus productos lejos de máximos.

En este contexto, los planes de pensiones de los asesores automatizados, más conocidos como robo advisors, como Indexa Capital o Finizens, han encontrado un camino expedito en el que diferenciarse, ofreciendo comisiones mucho menores que la media de sus respectivas categorías. Sólo por la menor comisión, ya conseguirán cerca de un 1% más de rentabilidad anual que los más caros de su categoría.

Antes de contratar cualquier plan, los inversores deberían tener muy en cuenta el tema de las comisiones. Y asegurarse de que el dinero que irán pagando por este concepto a lo largo de su vida realmente se lo ganarán los gestores consiguiendo situar su plan entre los mejores de su categoría. En esta píldora, podéis ver cuánto os costará vuestro plan de pensiones en comisiones y compararlo, tanto con otros de su misma categoría, como con otros planes de la misma entidad.

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.860 M€ gestionados, asesorados o administrados, de más de 149 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.