Recientemente @ojeador me ha pedido una opinión sobre una compañía que cotiza en el IBEX Medium Cap: LOGISTA

Fisgando en la red me llamó la atención tanto la empresa como el sector en el que opera. He estado indagando un poco por ahí y he recopilado información tanto del sector, como de Logista. Luego he tratado de analizar sus estados financieros, aunque solo me he podido apoyar en la información que figura en Morningstar ( ejercicios 2013 y 2014 ). Me ha parecido una empresa interesante, y me he animado a escribir este artículo.

Logista:

Logista dispone de un variado grupo de empresas: logista, Integra 2, logesta, logistadis, logista libros, logista farma, logista publicaciones y Nacex.

Presta una gran diversidad de servicios: distribución, transporte de carga completa, paquetería industrial, mensajería y paquetería urgente, fidelización, gestión de material promocional, entrega a domicilio, venta a distancia, central de compras, seguridad, seguro integral, servicios de información y consultoría logística.

Opera en una gran cantidad de sectores: Tabaco, sector público, publicaciones, libros, transacciones electrónicas, transportes, sanidad y distribución mayorista. Entre sus principales clientes figuran estancos, quioscos y tiendas de prensa, tiendas de conveniencia, librerías, farmacias y hospitales, domicilios, ventas a distancia y pymes.

Grupo Logista es el distribuidor líder de productos y servicios a comercios de proximidad en el sur de Europa, alcanzando alrededor de 300.000 puntos de entrega en redes capilares minoristas en España, Francia, Italia y Portugal, facilitando así el mejor y más rápido acceso al mercado de todo tipo de productos derivados del tabaco, conveniencia, recarga electrónica, farmacéuticos, libros, publicaciones y loterías, entre otros.

Datos clave:

- 300.000 Puntos de entrega

- 35 millones de consumidores diarios en estos canales

- 45.000 Terminales Punto de Venta (TPVs)

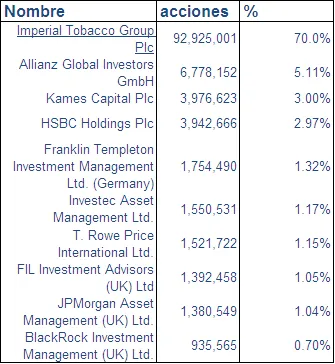

Accionistas:

Vemos que el principal accionista es Imperial Tobacco Group (70%). Después nos encontramos una gran cantidad de fondos de inversión, con pequeñas participaciones que oscilan entre un 5% y un 0,7%.

Situación del sector

España no sólo cuenta con una de las mejores redes de infraestructuras de Europa, sino que, además, ocupa una situación geográfica excelente; ambas condiciones son esenciales para poder ser competitivos en un sector como el logístico. En la última década, la actividad logística ha sido uno de los sectores que ha ido adquiriendo un mayor peso y una importancia estratégica en la economía española. El desarrollo logístico de los últimos años ha posicionado a España de manera sobresaliente en el mercado europeo de operadores logísticos; actualmente está situada en el quinto puesto de los operadores por volumen de movimientos.

El sector se caracteriza por la atomización, con un gran volumen de empresas que tienen un número reducido de trabajadores y, por otra, la existencia de muy pocas empresas de gran tamaño que, sin embargo, acaparan la mayor parte de la facturación del sector.

Los operadores logísticos disponen de enormes cantidades de datos relacionados, entre otros factores, con los hábitos y gustos de los clientes ( Big Data), lo que puede contribuir a anticiparse creando nuevos modelos de negocio que se ajusten a estas necesidades para lograr una mayor eficiencia operativa.

La logística desempeña un papel fundamental en la productividad de la industria y del comercio, ya que para los principales sectores productivos de la economía española los costes logísticos totales constituyen alrededor de un 6,5% de su volumen de negocio. Asimismo, la logística debe entenderse como motor de desarrollo y crecimiento económico del país, con una contribución en torno al 3% del P.I.B. y 630.000 empleos en 2013.

El estudio de OBS indica que el 87% de las empresas logísticas españolas se dedican al Transporte y distribución, seguidas de Almacenaje y Manipulación, con un 24,55% y 10,91% respectivamente. En total, en España hay 2.652 empresas dedicadas a transporte terrestre, marítimo, aéreo y almacenamiento. El 20,59% se encuentra en Cataluña, con 546 empresas, seguido de Madrid con el 14,74% (391 empresas), Comunidad Valenciana con el 13,12% (348 empresas) y Andalucía con el 12,20% (297). Entre las cuatro suman el 60% del total de empresas españolas dedicadas a este sector de la economía.

El número de centros de transporte existentes en España es de 35, mientras que el total de centros planificados para los próximos años asciende hasta los 64. Cataluña es el que más centros posee actualmente con 8, seguida de Andalucía y Castilla La Mancha con 6 cada una.

Según el informe de la consultora DBK, el volumen de negocio de los operadores logísticos experimentó un crecimiento del 3,5% en 2014, hasta los 3.725 millones de euros. En 2014 se prolongó la tendencia al alza de las ventas del año anterior, gracias a la recuperación de la actividad de los principales clientes, en un escenario de mejora de la coyuntura, y de crecimiento de consumo y la producción industrial. El 36% de la facturación provino del sector de alimentación y bebidas, que se mantuvo como el de mayor negocio para los operadores. En 2014 destacaron también por su dinamismo los del textil, confección, calzado y automoción y componentes, con tasas de variación superiores al 5%.

Como principales magnitudes del sector podemos señalar que la facturación del sector creció un 2% en el periodo 2012/13 y un 3,5% en el 2013/14.Las cinco primeras empresas representan una cuota del 39,6% del mercado siendo al cuota del mercado de las diez primeras empresa del 47,8% (fuente DBK).

Según el informe BNP Paribas Real Estate sobre El Mercado Logístico en España en 2014 , se ha cerrado un ejercicio excepcional, extraordinariamente activo, en el que se ha alcanzado un volumen de inversión de 600 millones de euros a nivel global en España, registrando máximos desde hace al menos 10 años. 2015 confirma esta tendencia con nivel de inversión hasta la fecha de más de 300 millones.

Para los analistas, el mercado logístico ha iniciado un cambio de ciclo que se evidenció a principios del año pasado por la mejora del consumo y las exportaciones, como certifica el comportamiento de la contratación continua en las principales plazas del país.

El sector del transporte y el almacenamiento ha logrado un incremento medio del 4,5% de su cifra de negocio a lo largo del primer semestre de 2015, según datos ofrecidos por el Instituto Nacional de Estadística (INE), que muestran una mejora de hasta el 6,9% en los resultados del mes de junio.

La conclusión que saco es este sector está creciendo a ritmos moderados, en línea con la evolución del PIB. Su crecimiento está muy vinculado a la mejora del consumo y de las exportaciones y además ha estado muy activo en 2014. Creo que no es un mal sector para invertir ya que tiene como clientes a numerosos sectores económicos, en todo tipo de actividades, y es muy probable que evolucione positivamente. España ocupa una buena posición a nivel Europeo, y la logística cada vez está adquiriendo más protagonismo. Creo que estamos ante un sector interesante y con posibilidades de futuro, aunque con cierto riesgo tecnológico. ( Según la información que aparece publicada )

Cuenta de resultados

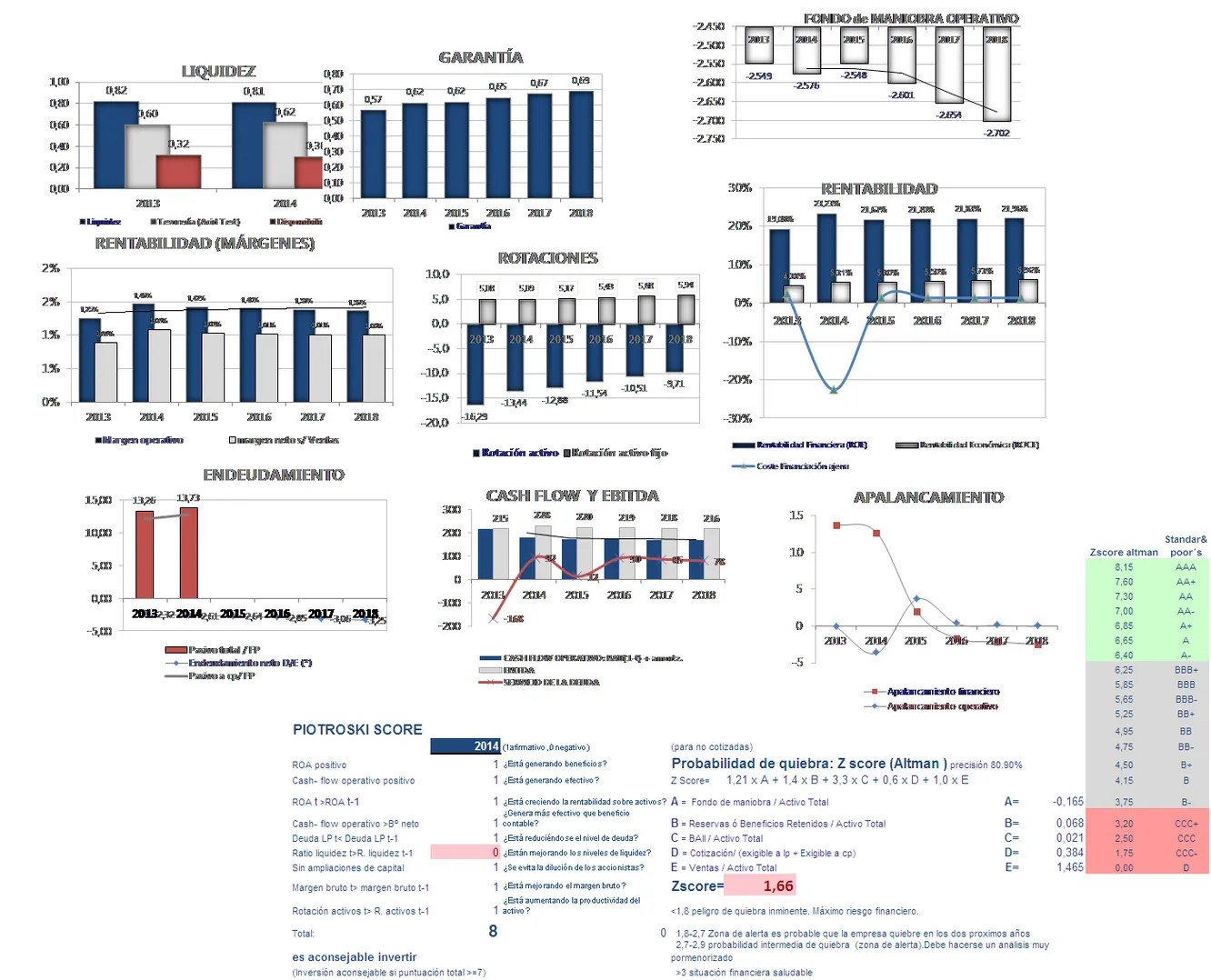

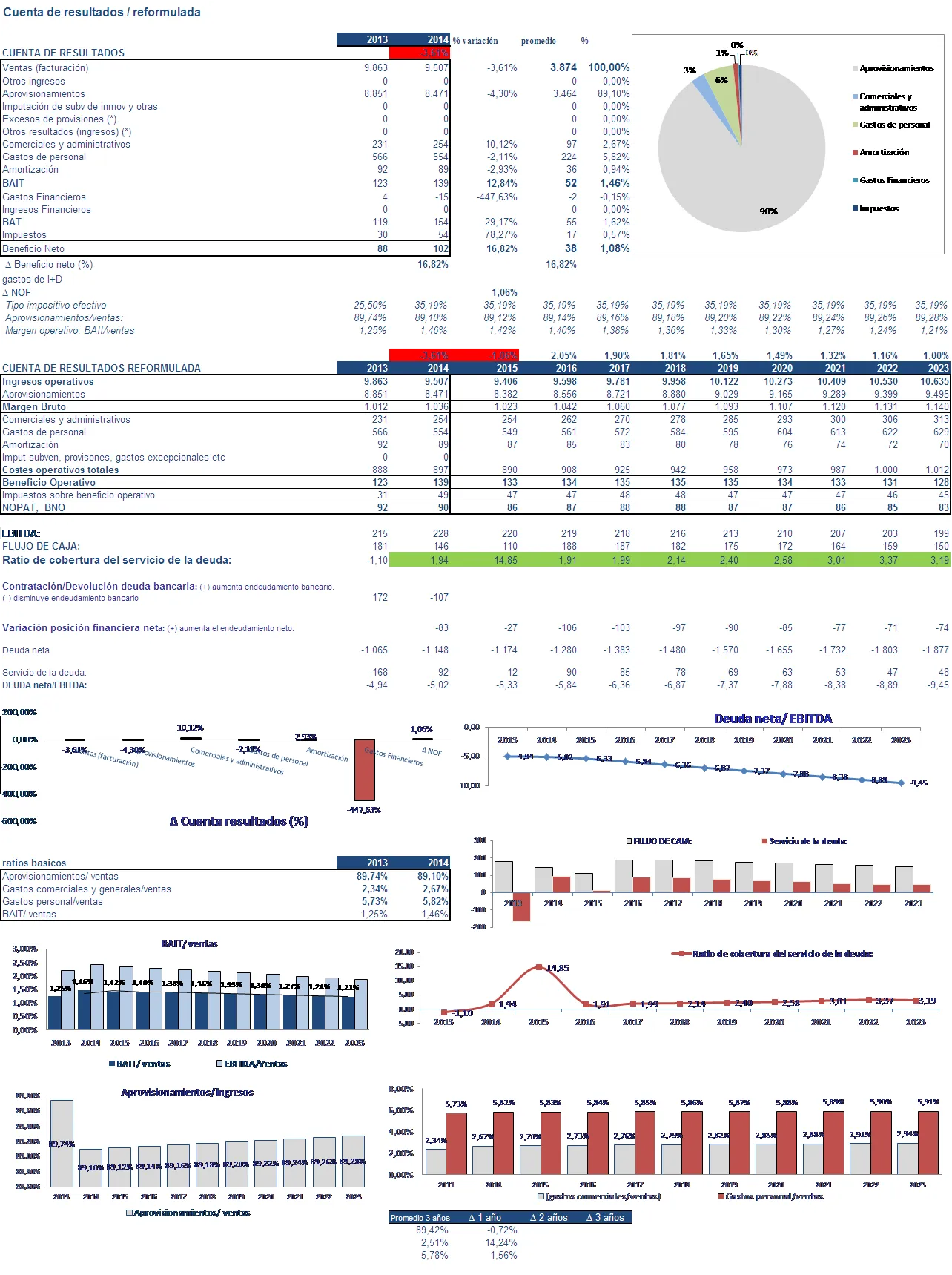

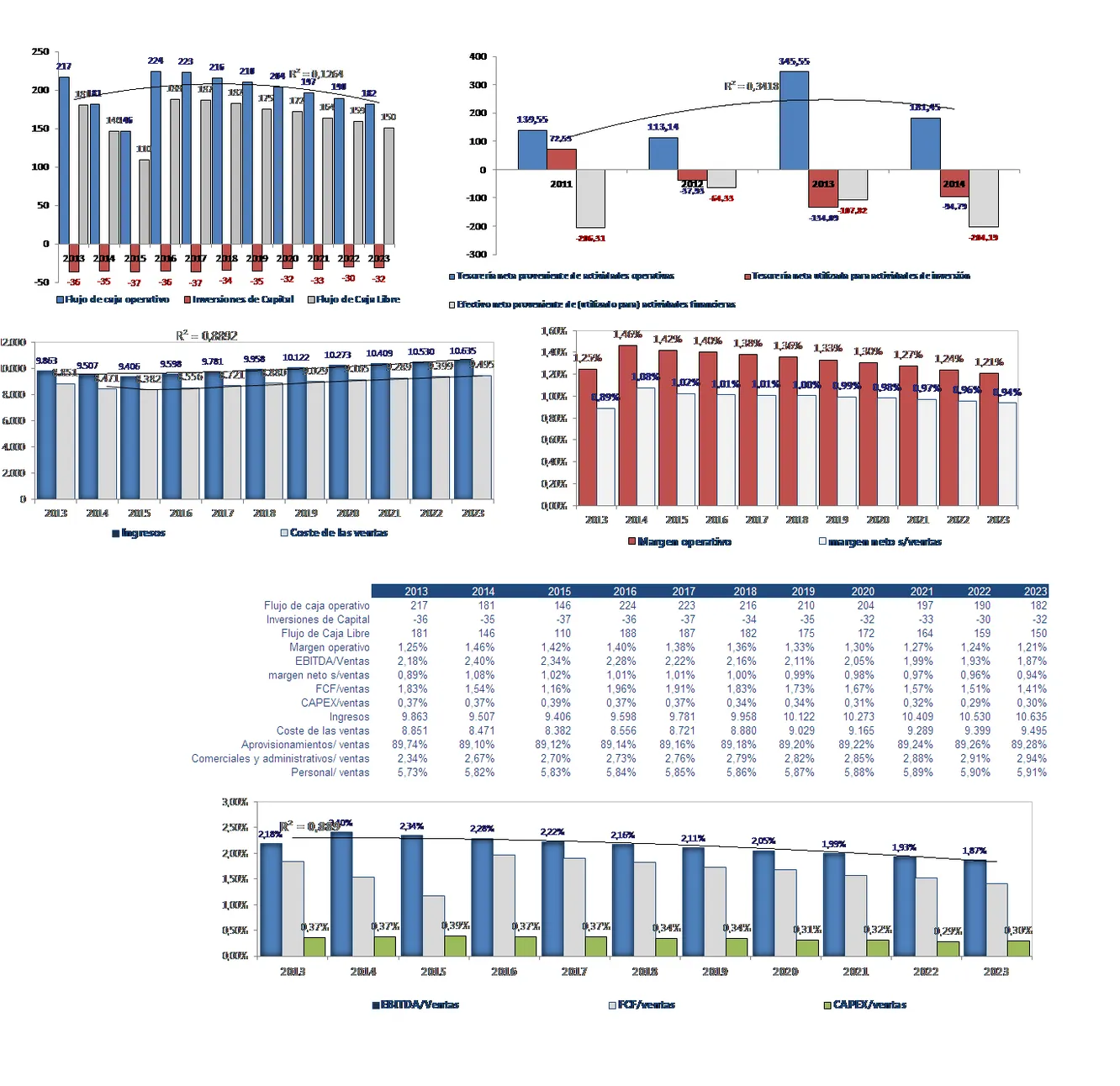

La facturación cae un 3,6% pero el beneficio neto sube un 16,82%. Logista ha sido capaz de ajustarse el cinturón en casi todas las partidas ( personal, amortización y aprovisionamientos ) y solamente los gastos generales se han elevado. El efecto global ha sido una mejora de margen operativo de casi un 12%. Si a esto le añadimos su excelente situación financiera, con deuda neta negativa, e ingresos financieros netos de 15M€, el resultado final es una mejora del beneficio de casi un 17%.

El margen operativo es muy ajustado (1,46%), lo que indica que estamos ante un negocio de márgenes muy estrechos y alta rotación. La rentabilidad sobre los activos fijos es reducida, en torno al 5%.

Balance de situación

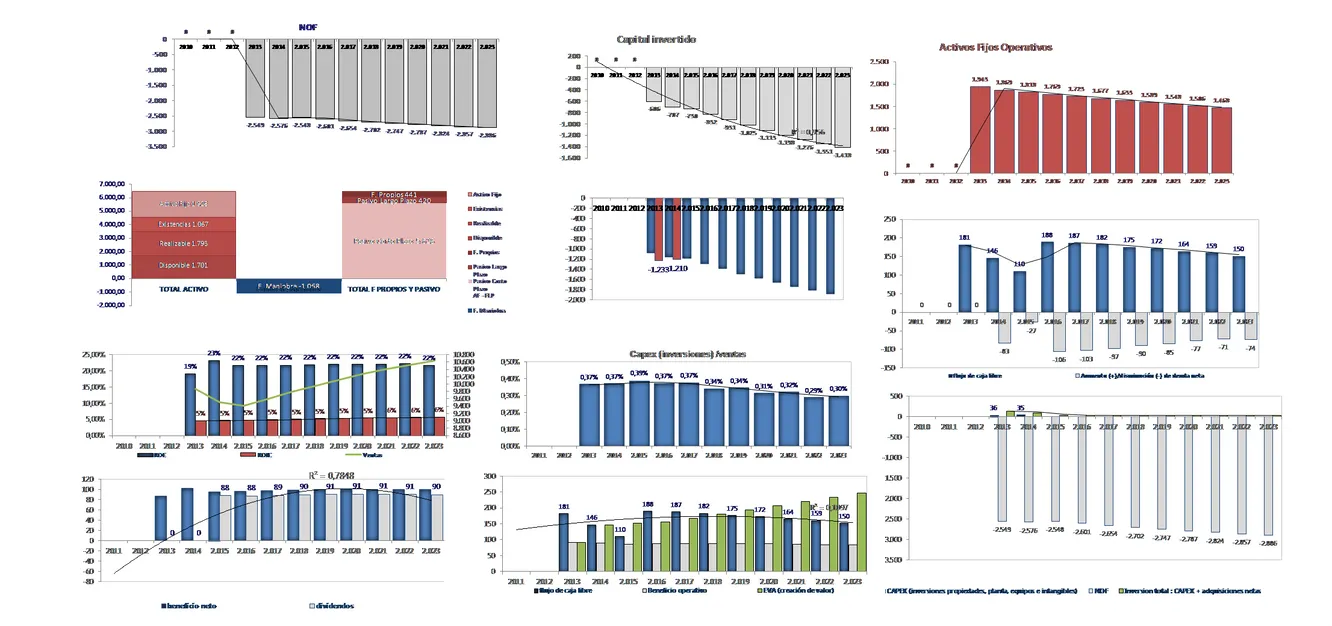

Hay un fuerte contraste entre los ratios de endeudamiento total (pasivo/fondos propios) y los de endeudamiento neto (deuda neta/fondos propios).El ratio de endeudamiento total es elevadísimo. La deuda total supone más de 13 veces el patrimonio neto. La mayor parte de este endeudamiento se genera por financiación espontanea de proveedores (pasivo cp /FP=12,78).Sin embargo el ratio de endeudamiento neto (deuda financiera neta/FP) es negativo. En términos, netos sus inversiones financieras a cp superan la totalidad de su deuda financiera.

Tiene una posición privilegiada en la gestión de su circulante. Su fondo de maniobra es negativo, algo frecuente en empresas que operan en retail, y que disponen de dinero en abundancia gracias a la presión que pueden ejercer sobre sus proveedores (Carrefour, el corte Ingles etc.). Vemos que el disponible representa un 30% del total del exigible a cp lo que refleja claramente una buena liquidez inmediata. Las NOF son negativas.

El elevado Roe de Logista (23%) no se origina por un desempeño brillante en su negocio típico sino por su alto endeudamiento sin coste. Tiene un nivel de capitalización inferior al 7% (FP/total pasivo).

Todos los indicadores relativos al CAPEX son favorables. Es un sector que puede desarrollar su actividad con un nivel de inversiones muy cómodo. Creo su potencial para generar flujos de caja libre elevados no proviene del su negocio típico, sino de su brillante gestión del circulante, y de su acertada política de inversiones con un CAPEX reducido.

Genera mucho valor para sus accionistas en términos de EVA.

Flujos de caja positivos y crecientes salvo en 2014 que disminuye.

Posición competitiva

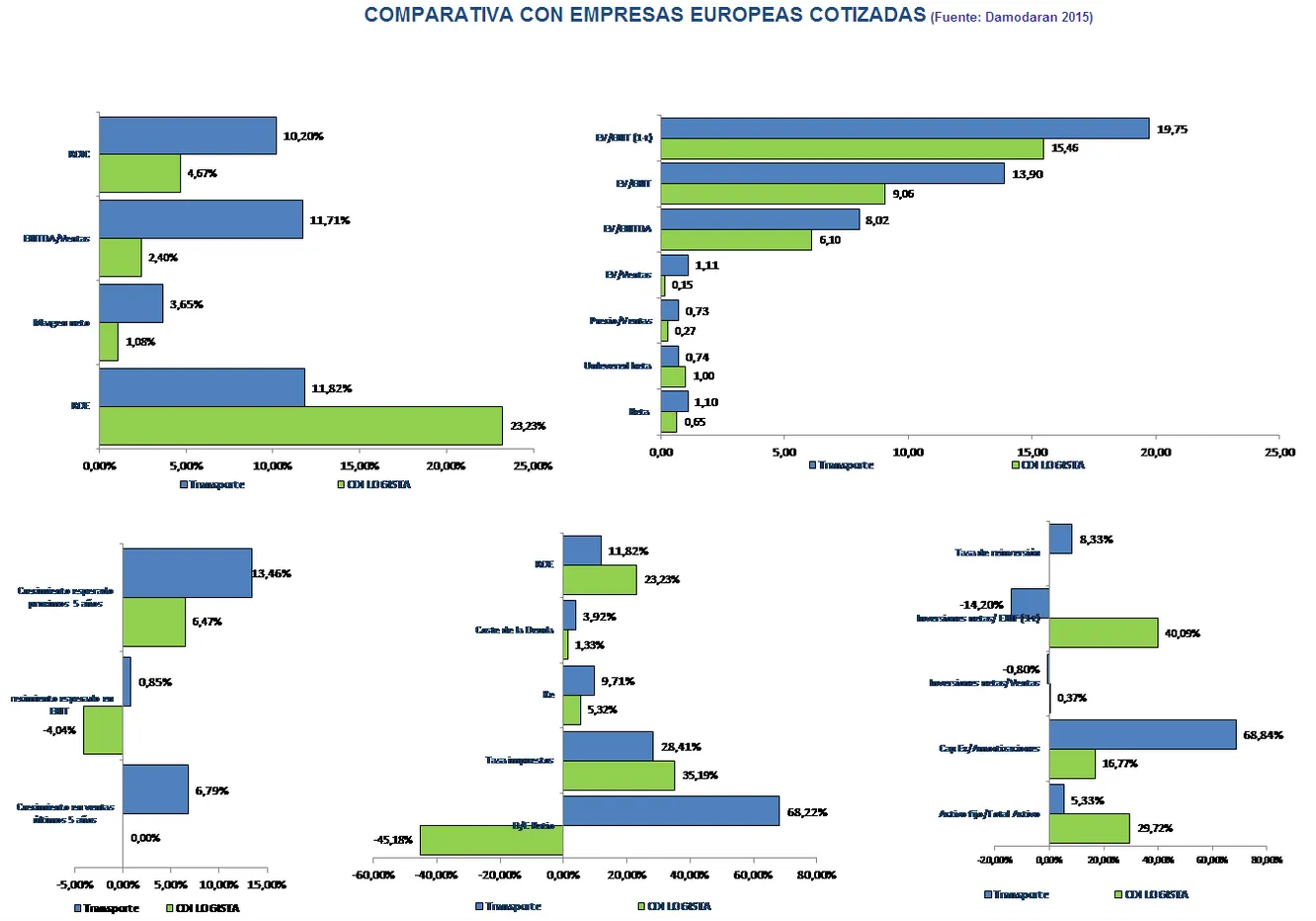

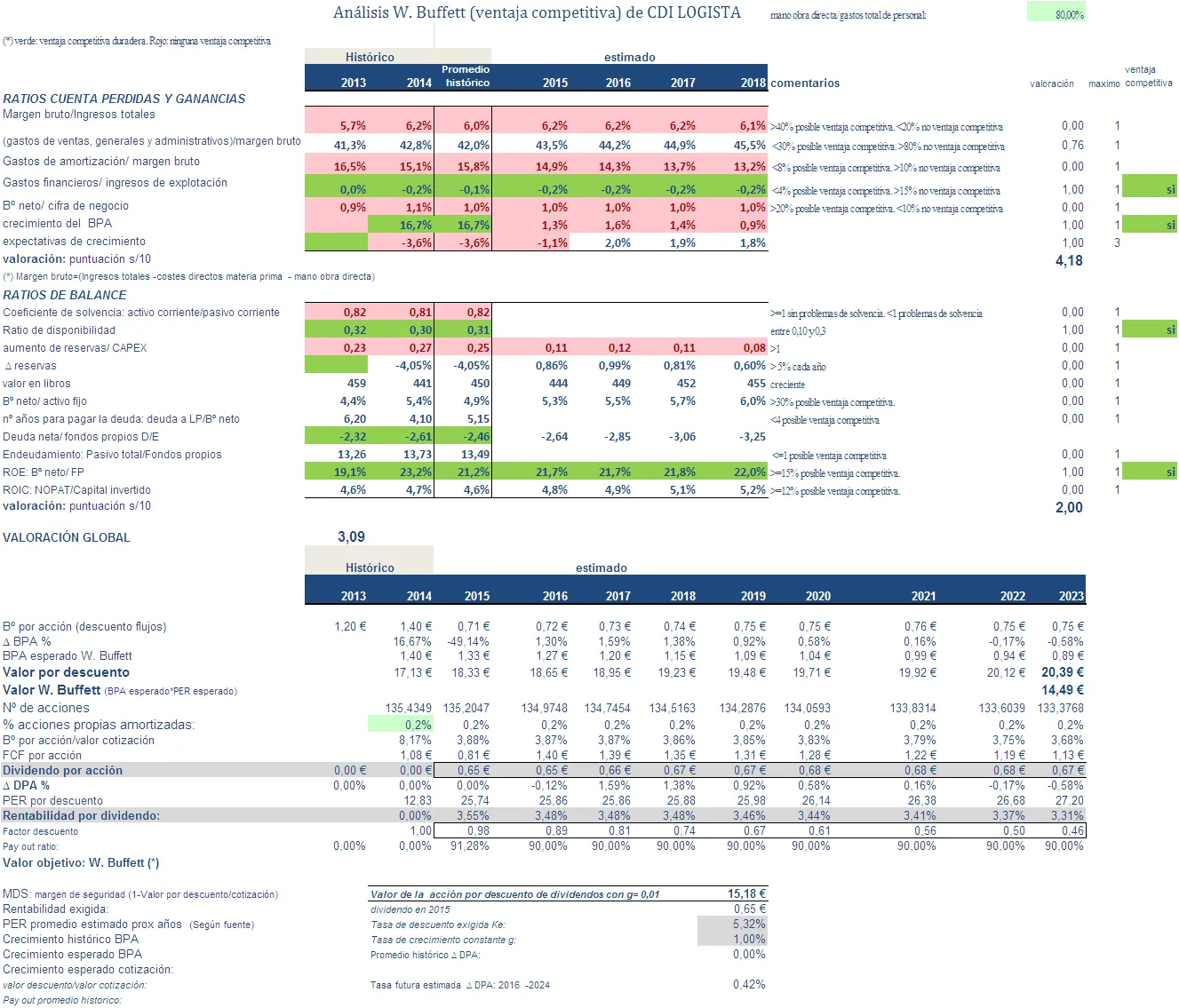

Desgraciadamente la empresa no refleja en sus balances ni en su cuenta de resultados una ventaja competitiva duradera frente a sus competidores. Si realizamos un análisis tipo W. Buffett, la puntuación que obtenemos es muy normalita. Margen bruto extremadamente bajo y gastos generales bastante contenidos. Pese a que su CAPEX es reducido, la amortización es alta con relación al margen bruto. El crecimiento de la facturación y sus expectativas no son muy prometedoras. A favor podemos señalar el buen comportamiento de sus inversiones financieras ( ingresos financieros netos ) y crecimiento del BPA.

El balance no sale mejor parado. Las reservas crecen menos que el CAPEX y de hecho se han reducido en el periodo 2013/2014.El valor en libros también se reduce. El beneficio neto es muy bajo en comparación con el activo fijo. El endeudamiento real ( incluyendo proveedores ) es muy alto. Si que sobresale en el ROE.

Lo cierto es que solo he considerado los dos últimos años, y necesitaríamos al menos los últimos 5 para tener unas conclusiones más definidas.

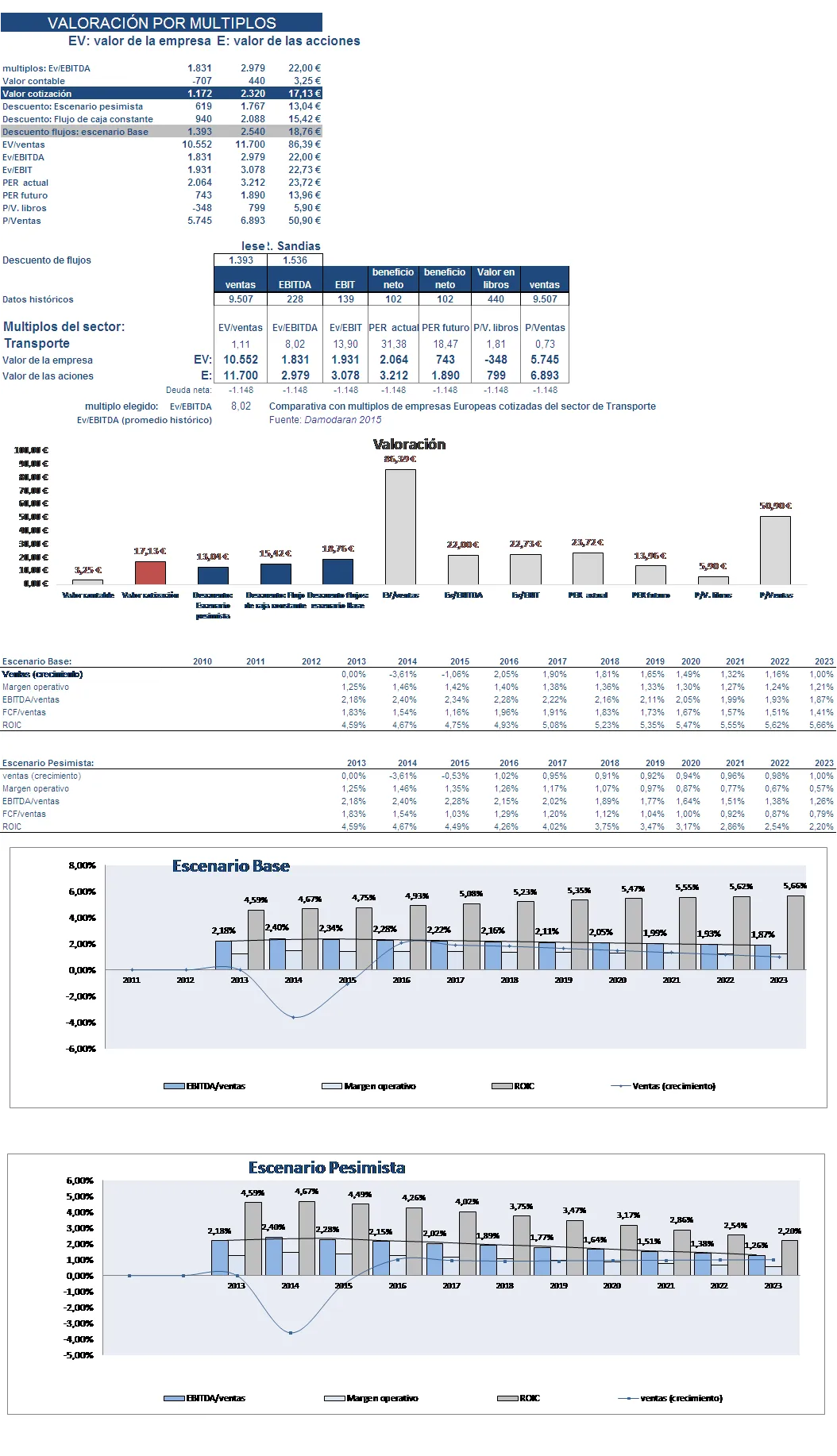

Valoración

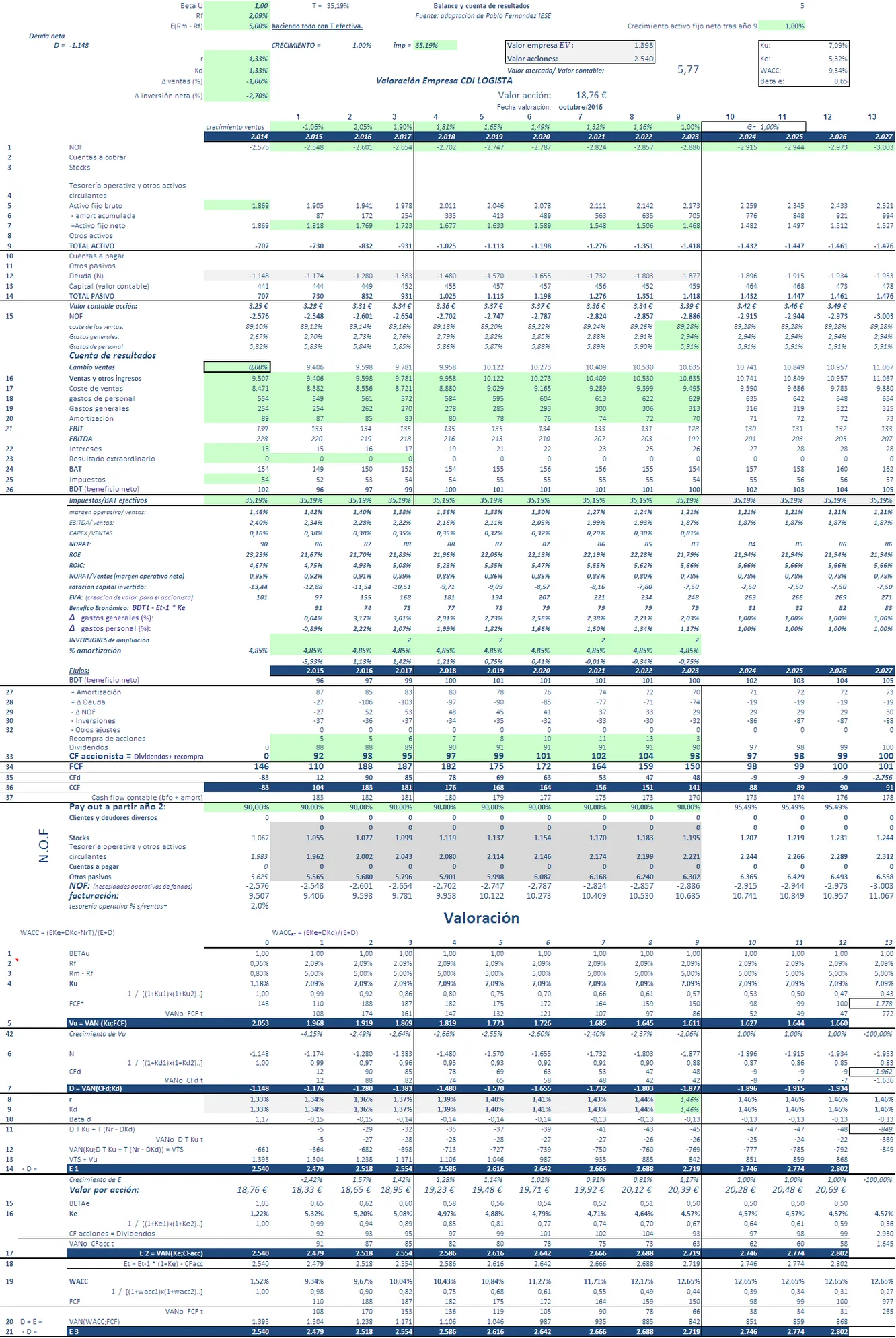

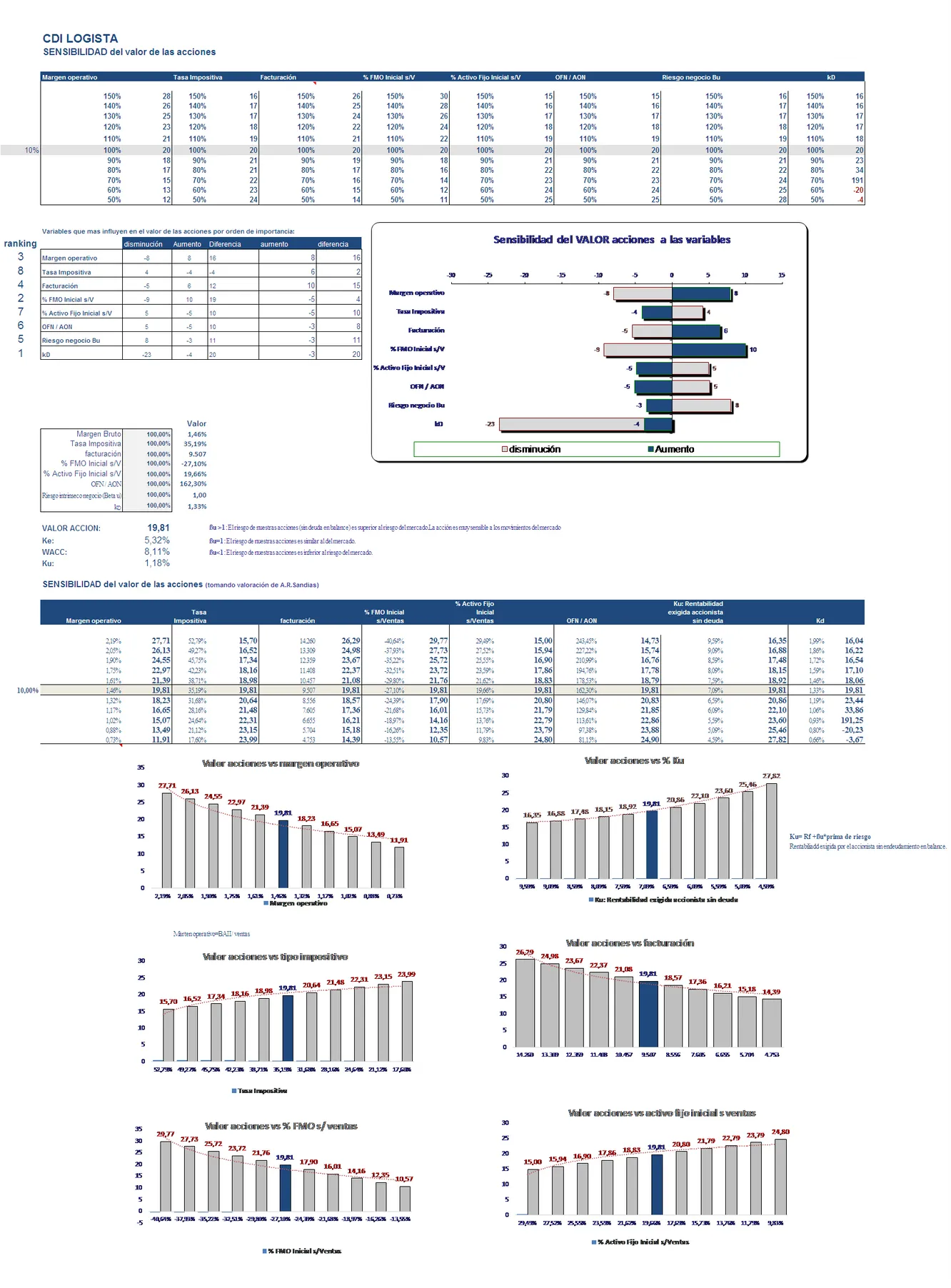

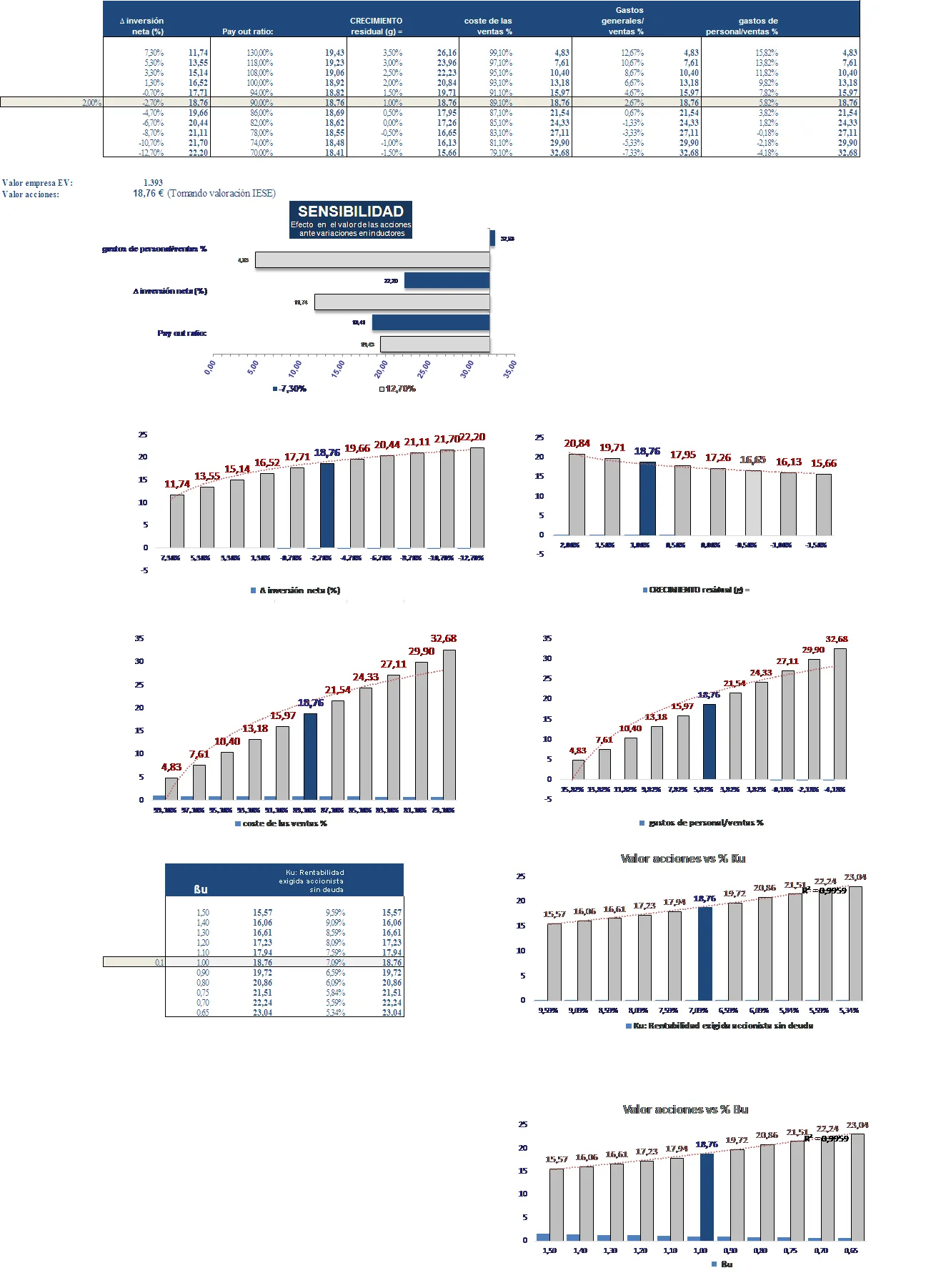

Esta empresa no me parece nada fácil de analizar. He seguido el procedimiento habitual descuento de flujos y comparación con múltiplos de Europas cotizadas. La impresión que tengo es que el mercado está valorando Logista por un precio muy similar al valor que obtendríamos por descuento de flujos. La comparación con múltiplos de cotizadas indicaría una ligera infravaloración. Tiene un PER razonable de 12.

Como siempre he supuesto dos escenarios:

BASE

Ligera reducción del margen operativo (pasaría del 1,4% al 1,2%) y

del margen de EBITDA que pasa del 2,40% al 1,87% en un horizonte a

largo plazo.

Mantenimiento del CAPEX/ventas en torno al 0,35%. A

LP tiende a disminuir ligeramente. El CAPEX se sitúa entre 36 y 32 M€.

Tasa de descuento basadas con Bu=1 (riesgo similar a una cartera

diversificada del IBEX) Si tomamos un riesgo basado en betas del

sector de cotizadas europeas del sector transporte la valoración

subiría unos 3 euros más.

Tasa de crecimiento a perpetuidad para

el cálculo del valor residual baja (1%).

Estancamiento en ventas

con crecimientos que bajan desde el 2% al 1% a LP.

El FCF tiene

de disminuir en el tiempo

PESIMISTA

Todo igual con alguna diferencia:

Estancamiento total en la facturación (tasas de crecimientos

inferiores al 1%)

Fuerte caída en el margen operativo por

presión de la competencia. El EBITA cae más de un 50%, y el margen

operativo pasa de representar el 1,4% a solo un 0,57%

La

empresa se ve obligada a incrementar ligeramente su CAPEX, que se

sitúa entre los 55/66 M€.

No son escenarios nada favorables, y en ambos casos la valoración aguanta el tipo con comodidad. Esto parece indicar que la empresa está preparada para navegar en aguas revueltas, lo que es de agradecer en los tiempos que corren.

CONCLUSION

El sector es interesante, y parece que en estos momentos está pasando por una buena situación con crecimientos ligeros/moderados en los dos últimos años.

Tiene cosas buenas y malas. Depende mucho del crecimiento de los sectores con los que trabaja. Si estos crecen la logística también lo hará, y a la inversa. Es complejo, en continua evolución y con un componente tecnológico importante. Para ser competitivo hay que estar continuamente innovando y esto tiene sus riesgos. Es un negocio con márgenes muy ajustados, o al menos eso es lo que me ha parecido ver en las cuentas de logista.

Creo que Logista es para un tipo específico de inversor, dispuesto a asumir un mayor riesgo. Su posición financiera es muy sólida, y la gestión de su circulante es impresionante. Tiene capacidad para generar flujos de caja pero no tanto por su actividad logística, sino por su eficiente gestión y los reducidos niveles de inversión.

Sin embargo parece poco brillante en su negocio logístico. No se ven ventajas competitivas claras, ni el balance ni en la cuenta de resultados, probablemente por el tipo de sector en el que opera, con márgenes muy estrechos y fuerte presión competitiva.

Creo que cotiza a un precio muy similar a su valor verdadero, o incluso ligeramente inferior.

Un saludo

Santos.