¿Petróleo a 200 dólares? La amenaza de Irán ya es un riesgo real para los analistas

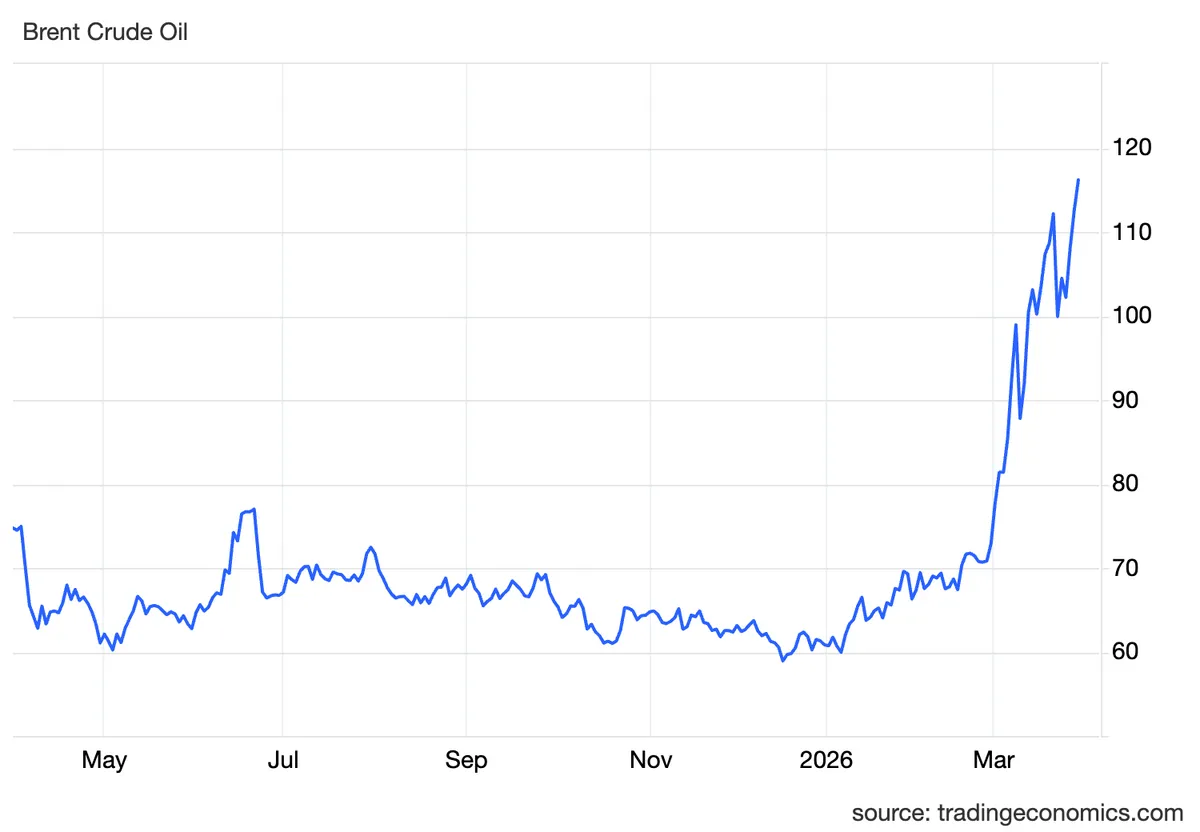

El petróleo Brent arranca la semana de nuevo con subidas, permaneciendo en su nivel más alto desde julio de 2022, cuando la invasión de Ucrania por parte de Rusia interrumpió los mercados energéticos. Y todavía podría quedarle más camino por recorrer al alza.

Los estrategas de Macquarie Group asignan ya una probabilidad del 40% a que el conflicto en Oriente Próximo de prolongue durante el segundo trimestre, indican en una nota a clientes recogida por Bloomberg. En este escenario, el barril de Brent -de referencia en Europa- se dispararía por encima de los 200 dólares. ¿Por qué? Porque si la guerra se alargase hasta junio o incluso más allá, los precios del oro negro deberían subir lo suficiente como para para forzar una "destrucción de la demanda" a escala global "sin precedentes".

Es el planteamiento más forzado hasta la fecha, pero no es aislado. Según informes recogidos por el Wall Street Journal, los líderes energéticos de Arabia Saudí advierten que el crudo podría alcanzar los 180 dólares si las hostilidades persisten más allá de abril. Por su parte, en los parqués de Londres y Nueva York, los traders están comprando opciones de crudo apostando a que el Brent superará los 150 dólares antes de que termine el mes, recoge Reuters.

Entre la negociación y la "toma del petróleo"

"Durante las últimas semanas, el mercado ha estado operando bajo la premisa de que el conflicto en Oriente Medio sería contenido y de corta duración, permitiendo una rápida estabilización del petróleo por debajo de los 100 dólares. Esa narrativa empieza a romperse", señala Manuel Pinto, responsable de análisis del bróker XTB.

La intranquilidad está siendo avivada por el cruce de declaraciones entre Estados Unidos y Teherán. Mientras Washington afirma que las negociaciones con Irán avanzan, del otro lado se se han negado las conversaciones mientras, en paralelo, los ataques no han cesado. "Las declaraciones sobre una guerra 'casi ganada' ya no actúan como catalizador positivo, sino que aumentan la incertidumbre, al no estar claro si anticipan una escalada, una intervención más amplia o un alto el fuego", abunda Pinto.

Como novedad, este domingo el presidente estadounidense, Donald Trump, ha manifestado su deseo de "apoderarse del petróleo de Irán", mencionando específicamente la posibilidad de tomar la isla de Kharg, el pulmón de las exportaciones iraníes, a imagen y semejanza de la operación acometida en Venezuela. Unas palabras que han añadido más leña al fuego y alimentan las dudas.

La duración es la clave

La guerra en Irán ha entrado en su quinta semana con una nueva escalada. La Marina iraní ha extendido su control hasta el Golfo de Omán, advirtiendo que abrirá fuego contra la flota estadounidense si se acerca a su posición. A su vez, los hutíes respaldados por Irán en Yemen dispararon misiles contra Israel durante el fin de semana y señalaron que los ataques continuarían hasta que cesen los bombardeos contra Irán. Mientras tanto, el ejército de EEUU se prepara para semanas de operaciones terrestres en Irán después de ordenar miles de tropas a la región.

"Todas las crisis del petróleo que ha habido desde 1972-73 han tenido una duración media de cuatro meses", explica el estadístico y analista financiero Juan Ignacio Crespo en una reciente entrevista con Finect. Si se excluye la revolución iraní de finales de los 70 -que se prolongó por la guerra posterior con Irak-, la media baja a tres meses.

"Una vez que el petróleo marca el máximo, o es señal de que la guerra se ha terminado o es señal de que la guerra se tiene que terminar", resume, apoyándose en lo ocurrido en episodios anteriores.

Pero advierte que si el conflicto se prolongara más allá de esos plazos, las consecuencias serían mucho más amplias que la subida del crudo. El problema no sería solo la energía, sino también los alimentos por el impacto en los fertilizantes y el helio, subproducto de la extracción de gas natural que resulta esencial para la fabricación de chips. "Sería una catástrofe de rango muy superior", afirma. ¿Vuelve la estanflación? El peor recuerdo de la crisis del petróleo de los 70 acecha a Europa

Te puede interesar:

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.860 M€ gestionados, asesorados o administrados, de más de 149 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.