El crash de las divisas emergentes se extiende a lo largo y ancho del planeta. La demanda de dólares en las economías emergentes y la guerra comercial emprendida por la Administración Trump amplían la fortaleza del dólar en 2018. No solo Turquía o Argentina están contra las cuerdas, sino que otras economías comienzan a notar los efectos del contagio en los mercados de divisas. ¿Cuáles son las claves? ¿Qué está pasando?

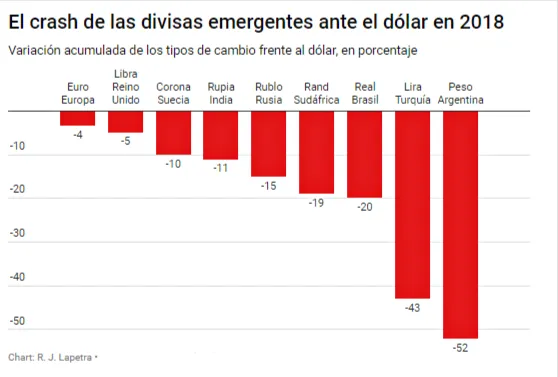

El rand de Sudáfrica (-19%), el rublo de Rusia (-15%), la rupia de la India (-11%) y hasta la corona en Suecia (-10%) registran depreciaciones que superan los dos dígitos en lo que va de año. Incluso la libra británica ya cae más del 5% en las últimas semanas. Solo el euro, el franco suizo y el yuan chino -que tiene un tipo de cambio anclado al dólar- aguantan con más o menos suerte la embestida del dólar, motorizado la subida de tipos de la Fed y la cruzada comercial de Trump.

La cotización de los bonos y de las bolsas, con la divergencia de los máximos en Wall Street, lo han notado. Según Financial Times, las pérdidas de uno de los fondos estrella de Franklin Templeton relacionadas con Argentina superan los 1.200 millones. Como avanzó @carmenalba en Finect, los fondos que invierten en renta fija emergente en moneda local han sufrido en agosto una sangría de capital, rendimiento y fuga de partícipes.

España, con un profunda exposición a las economías emergentes, está en el centro del huracán, pero protegida por el euro. Bloomberg informa que el ETF (fondo cotizado) que replica el índice MSCI Spain de bolsa española ha registrado el mayor volumen de reembolsos (231 millones de dólares) desde el año 2000. Empresas como DIA, Telefónica, BBVA o Santander tienen amplia presencia en el país. La exposición del riesgo bancario a Argentina se eleva a 28.000 millones de dólares, según datos del BIS, lo que coloca a España como el país más expuesto a la crisis que se ha desatado allí.

La llave: Argentina

Los expertos del banco de inversión Deutche Bank consideran una lista de eventos que pueden actuar de cortocircuito para el crash que están viviendo los mercados. En primer lugar, la estabilización de Argentina y la recuperación de la confianza tras el rescate al Fondo Monetario Internacional (FMI) por 50.000 millones de dólares. La petición de un adelanto de la inyección de fondos al país podría romper la dinámica bajista de su divisa a corto plazo.

El peso argentino ya ha perdido la mitad de su valor frente al dólar en 2018 y ha obligado a poner en marcha medidas extraordinarias como un arancel interno a las exportaciones agroalimentarias, su gran fuentes de divisas extranjeras. “La decisión de Macri de elevar el impuesto que grava las exportaciones supone cercenar la aportación al crecimiento de uno de los escasos sectores dinámicos de la economía argentina”, señala el economista Lorenzo Bernaldo de Quirós.

Adrian Bender, asesor del fondo Vontobel Fixed Income, comenta en Finect como la propia naturaleza está jugando en contra de las principales materias agrícolas del país. “Los datos de Argentina son, de hecho, todavía débiles y la situación es seria. Pero es normal si ejecutas ajustes estructurales fiscales y de cuenta corriente. Lo que ya era una situación difícil, se ha visto agravado por las dificultades del sector de la agricultura (el más importante) debido a unas condiciones meteorológicas complicadas”.

China, el cobre y el tiempo muerto de la Fed

Aunque parece obvio, una de las claves para la estabilización de la crisis de las emergentes se encuentra en la recuperación de los flujos de inversión hacia estos países. Argentina ha tenido que elevar los tipos de interés en un nivel histórico del 60% para intentar frenar la fuga de capitales. Deutsche Bank considera que después de varias semanas de salidas de capitales, la entrada de nuevos inversores podría ayudar a revertir la situación.

En Finect, la gestora británica Schroders recuerda además que, en este línea, la reciente promoción de Argentina en los índices MSCI (desde mercado frontera a emergente) puede ayudar. “Lo curioso es que, aunque su peso será muy pequeño, la decisión podría generar flujos de miles de millones de dólares hacia estos países, si nos basamos en los 1,9 billones de dólares que hay invertidos en activos referenciados al MSCI Emerging Markets Index”, apuntan.

Sin embargo, Schroders advierte que la relevancia de Argentina será inferior debido a que estará encuadrada en una liga de países más grandes, es decir, pasará de ser “un pez grande en un estanque pequeño a un pez pequeño en un estanque más grande”. También consideran desde el banco alemán que China puede actuar como contrapeso a la crisis si sus medidas de estímulo contrarrestan la guerra tarifaria que mantiene con EEUU.

Por último, la entidad alemana cree que una recuperación de los precios del cobre protegerá de la crisis a países como Chile, Perú o México, ayudando a estabilizar el conjunto de las economías emergentes. Hay un último factor, quizá el más importante: la respuesta que la Reserva Federal de EEUU dé a la crisis en su próxima reunión a finales de septiembre. Si el banco central que dirige Jay Powell pide un tiempo muerto en el endurecimiento de la política monetaria en EEUU, la insaciable demanda de dólares en los países emergentes puede que dé un respiro a las divisas de estos países.

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.120 M€ gestionados, asesorados o administrados, de más de 126 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.