Cómo calcular una hipoteca en España: cuota mensual paso a paso

Calcular la cuota de una hipoteca es un paso imprescindible antes de comprarnos una casa. Este paso nos permitirá saber el importe de la mensualidad a pagar, teniendo en cuenta el dinero que el banco nos prestará y con qué plazo contaremos para devolverlo. ¿Aún no te has decidido por un préstamo a la vivienda o no sabes cuál te conviene? Aquí tienes una lista con las mejores hipotecas del mercado.

En primer lugar, tenemos la hipoteca fija. Para este tipo de préstamos, el cálculo es más bien sencillo. Sin embargo, calcular una hipoteca variable es algo más complejo, puesto que depende de factores como el euríbor que oscilan con el paso del tiempo.

Por eso, saber cómo se calcula la cuota de una hipoteca variable es importante no solo antes de adquirir la vivienda sino también durante los años que vivamos en ella, para anticiparnos a las posibles subidas de la cuota.

En este post, vamos a explicarte cómo hacer el cálculo de una hipoteca variable, pero también de una hipoteca fija y una mixta. Todo ello con el fin de que resuelvas todas tus dudas sea cuál sea tu tipo de préstamo hipotecario.

Factores que afectan al cálculo de tu hipoteca

Antes de hacer el cálculo de la cuota de una hipoteca, hay determinados factores a tener en cuenta que afectarán al importe de la mensualidad. Algunos de ellos son los siguientes:

Capital pendiente de pago

Es el dinero que te falta por pagar al banco, que va reduciéndose conforme pagamos las cuotas. Cuanto más pequeña sea esta cantidad, menos intereses tendremos que pagar a la entidad bancaria.

Plazo de amortización

Hace referencia al plazo máximo para pagar la totalidad del dinero prestado por el banco. Con un plazo de amortización largo, la mensualidad es más reducida pero se pagan más intereses a largo plazo. De hecho, lo ideal es devolver el préstamo hipotecario lo antes posible para evitar pagar demasiados intereses.

Tipo de interés

En el cálculo de hipotecas, es imprescindible saber si estamos ante un tipo de interés fijo o variable. El tipo de interés fijo (TIN o TAE) es siempre el mismo y no varía a lo largo del préstamo hipotecario, mientras que el tipo de interés variable consta de dos partes:

- Diferencial fijo, que se mantiene siempre igual.

- Índice de referencia, que suele ser el euríbor, y está sujeto a las oscilaciones marcadas por el Banco Central Europeo (BCE).

Cómo calcular la cuota de una hipoteca fija

Como ya te hemos anticipado, calcular hipotecas fijas es más sencillo, ya que el tipo de interés siempre es el mismo, a no ser que se adquieran o cancelen productos bonificables.

Para hacer el cálculo de la cuota de una hipoteca fija existe una fórmula que, aunque parece compleja, se resuelve rellenando tres simples datos. La fórmula para hacer el cálculo de la cuota de una hipoteca fija es la siguiente:

En esta fórmula para calcular la hipoteca, C es el capital prestado, i es el tipo de interés dividido entre las 12 mensualidades, mientras que n se refiere al número de cuotas que pagarás en base al plazo de amortización.

Ejemplo de cómo calcular una hipoteca fija

Para que veas más claro cómo se calcula una hipoteca fija, vamos a aplicar la fórmula anterior con un ejemplo práctico, en el que C son 100.000 euros, i es 0,0025 (como resultado de dividir un TIN del 3% entre 12 mensualidades) y n es 360 (las mensualidades equivalentes a un plazo a 30 años).

La fórmula quedaría así:

En este caso, la cuota mensual aproximada de la hipoteca sería de 421,60 euros. Con esta fórmula y utilizando los datos de tu caso concreto, podrás hacer el cálculo de las cuotas de tu hipoteca fija de forma rápida y sencilla.

Cómo calcular la cuota de una hipoteca variable con euríbor

Calcular las hipotecas variables es más complejo, ya que, aunque al principio suelen tener un periodo inicial de varios meses sujetos a un tipo de interés fijo, este enseguida pasa a ser variable y va oscilando en función de las fluctuaciones del euríbor.

¿Cómo calcular la subida de la hipoteca con el euríbor?

Realmente, para calcular la revisión de una hipoteca variable en función del euríbor, hay que aplicar la misma fórmula que hemos utilizado en el caso de las hipotecas fijas. Sin embargo, en este caso no bastará con que lo hagas solo una vez, sino que deberás repetir el cálculo cada vez que te revisen el préstamo para aplicar el nuevo euríbor vigente.

Ejemplo de cómo calcular la cuota de una hipoteca con euríbor

Si te animas a hacerlo de forma manual, vamos a explicarte cómo calcular la subida de la hipoteca según el euríbor (aunque, por supuesto, también puede resultar en una bajada si dicho índice ha disminuido).

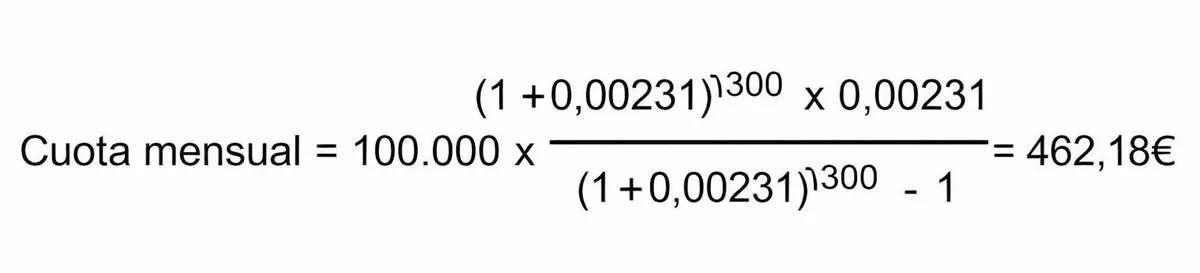

Utilicemos el mismo ejemplo de antes: un capital prestado de 100.000 euros, al que en este caso le quedan 25 años por pagar (es decir, n = 300 mensualidades) y cuyo interés es del 0,50%+euríbor. Con un euríbor de 2,267% (dato medio de diciembre de 2025), el i resultante sería de 0,00231.

Trasladando estos datos a la fórmula, resultaría así:

Por tanto, la cuota resultante tras la revisión del euríbor sería de 462,18 euros.

Cómo calcular la cuota de una hipoteca mixta

Si te preguntas cómo calcular la hipoteca mixta, es tan sencillo como combinar los dos pasos anteriores. Como te hemos contado en otros artículos, las hipotecas mixtas son aquellas que ofrecen un tipo de interés fijo durante sus primeros años y, posteriormente, pasan a aplicar un interés variable.

Por lo tanto, para calcular las cuotas de tu hipoteca mixta durante los primeros años del préstamo, solo tendrás que aplicar la fórmula referida utilizando el TIN aplicable según las condiciones del préstamo.

En el momento en que tu préstamo hipotecario pase a tener un interés variable, deberás calcular tu hipoteca según el euríbor, que variará en cada revisión de tu préstamo. Es decir, antes de resolver la fórmula, deberás tener en cuenta cuál es el euríbor que se te aplicará para poder determinar el tipo de interés que pagarás.

De nuevo, en este caso recomendamos utilizar un simulador de cuotas de hipoteca, que te hará más fácil el cálculo y evitará posibles errores al aplicar la fórmula.

Te puede interesar:

- ¿Cuánto te cuestan los intereses de tu hipoteca?

- Las mejores hipotecas en 2026: ¿cuál es la más barata del momento?

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Este artículo contiene enlaces publicitarios. Si contratas a través de ellos, Finect puede percibir ingresos sin coste adicional para ti.

Mejores cuentas remuneradas de 2026

Explora las cuentas remuneradas más rentables.