LEAR CORPORATION. EL COCHE DEL FUTURO YA ESTÁ AQUÍ! (2)

Continuación...

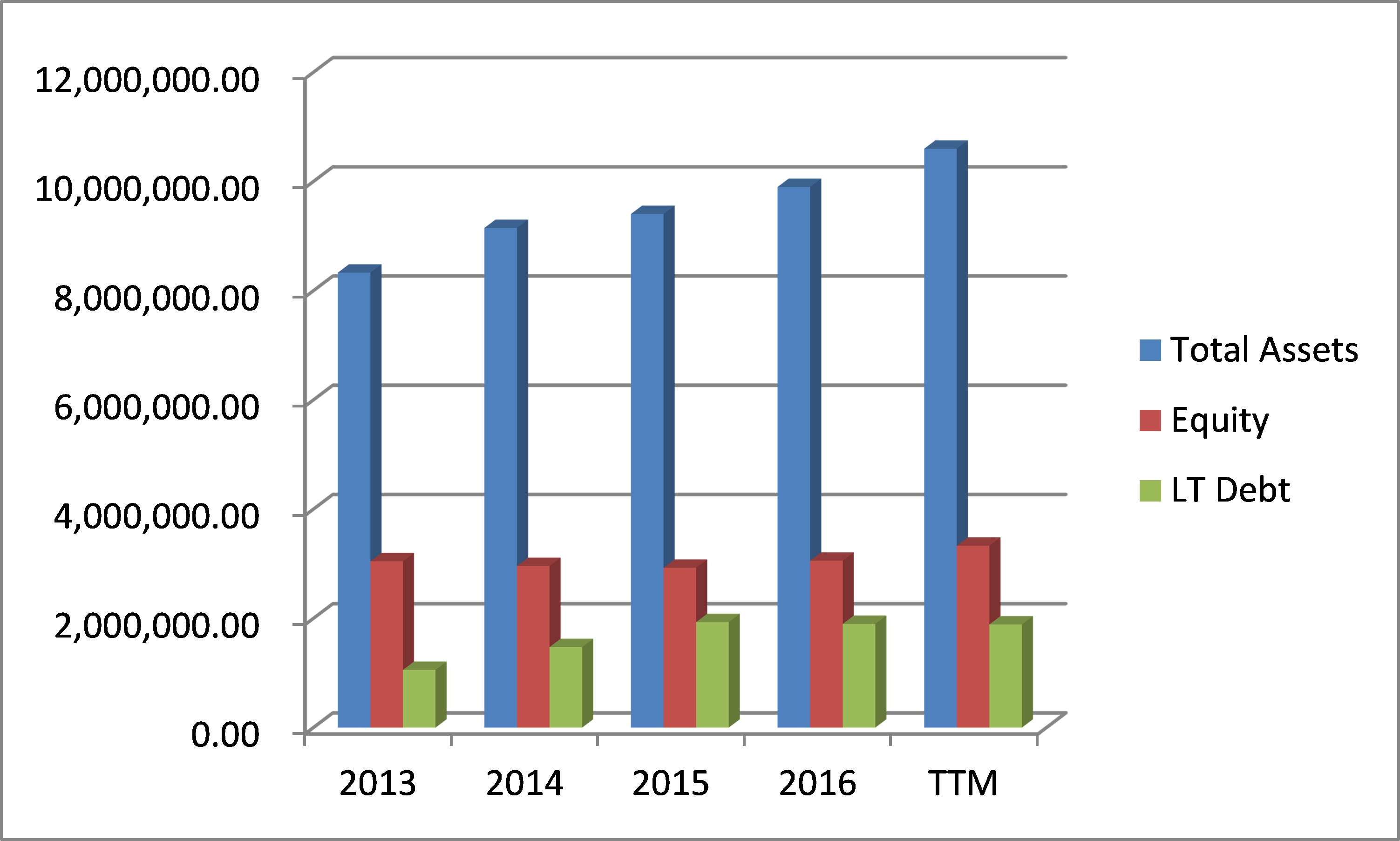

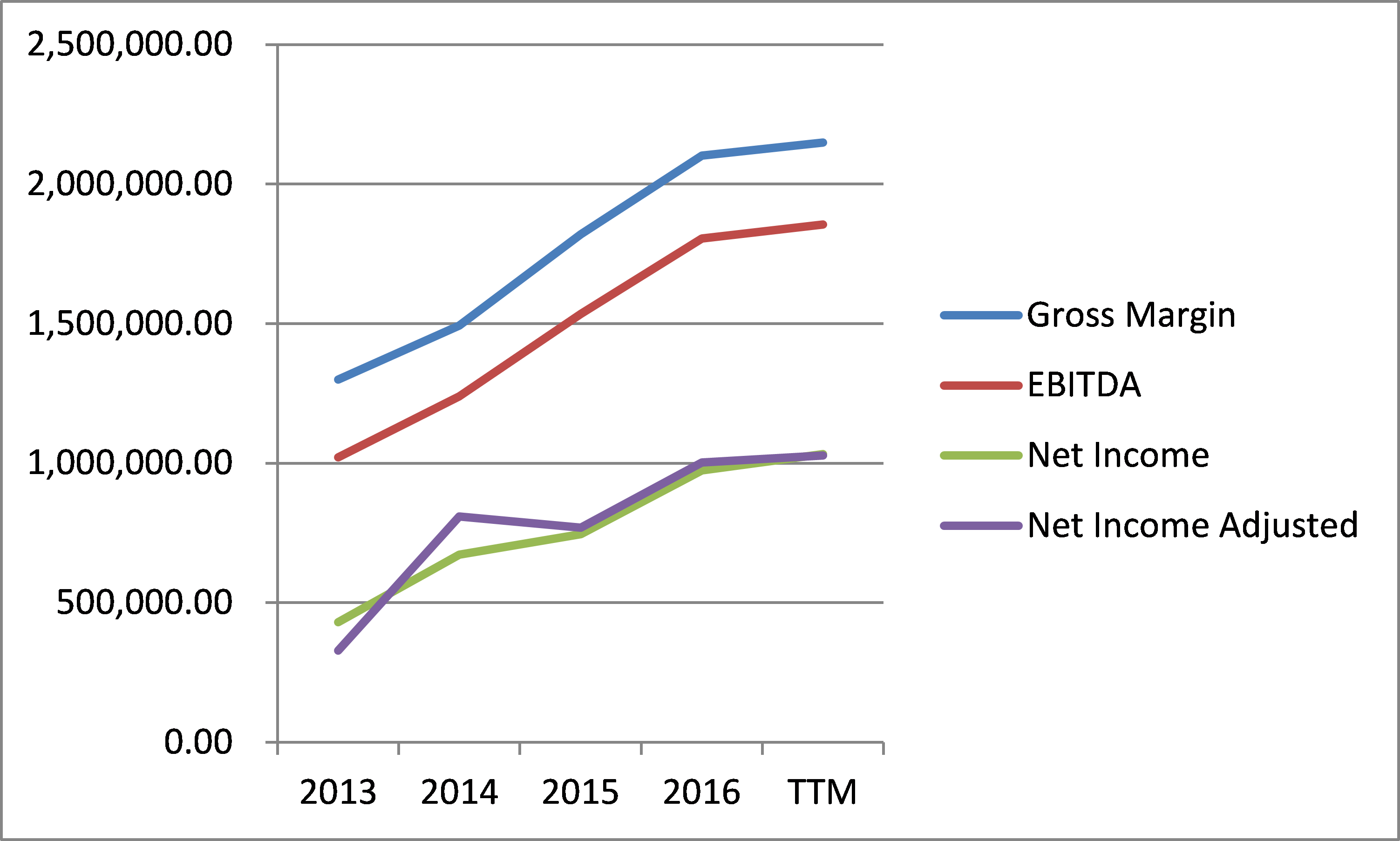

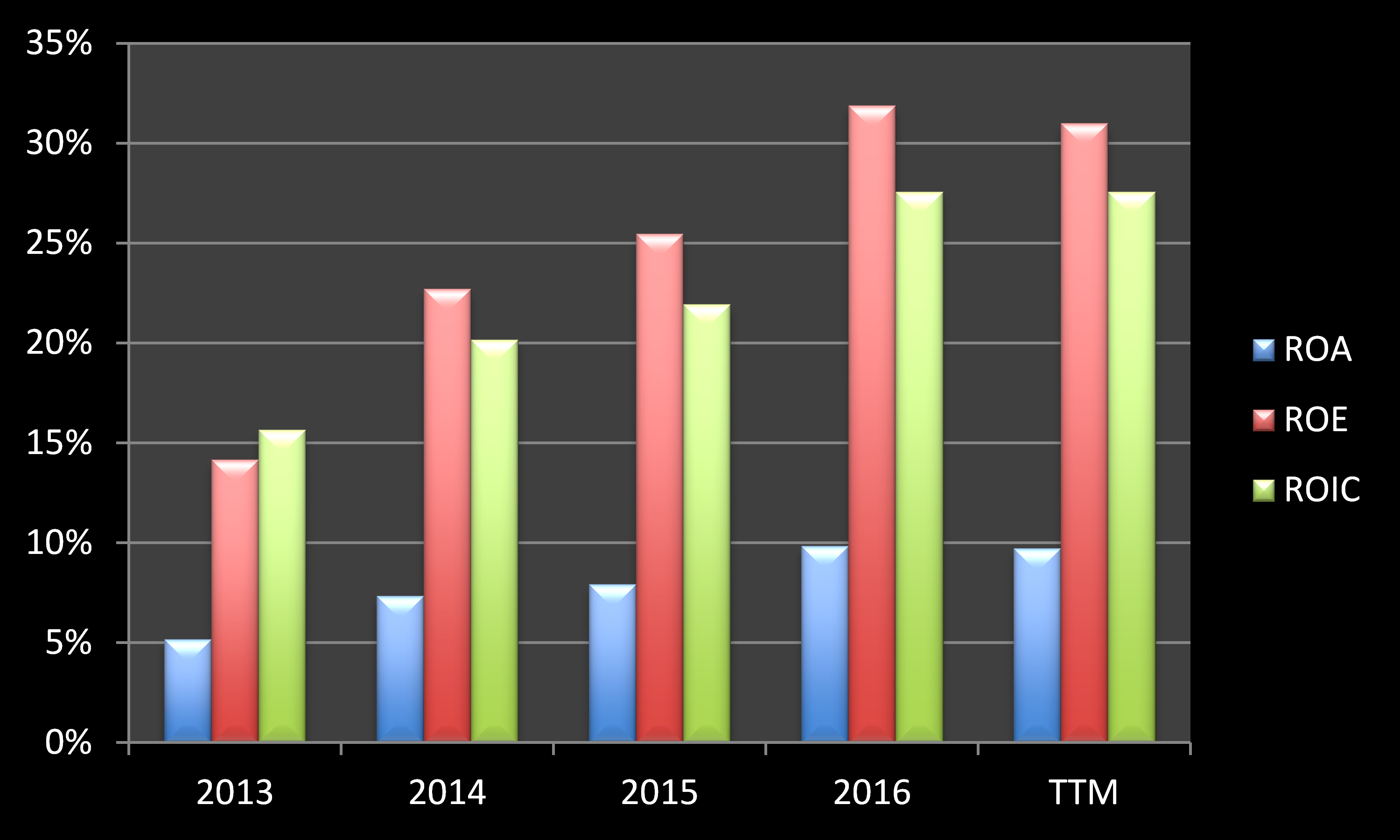

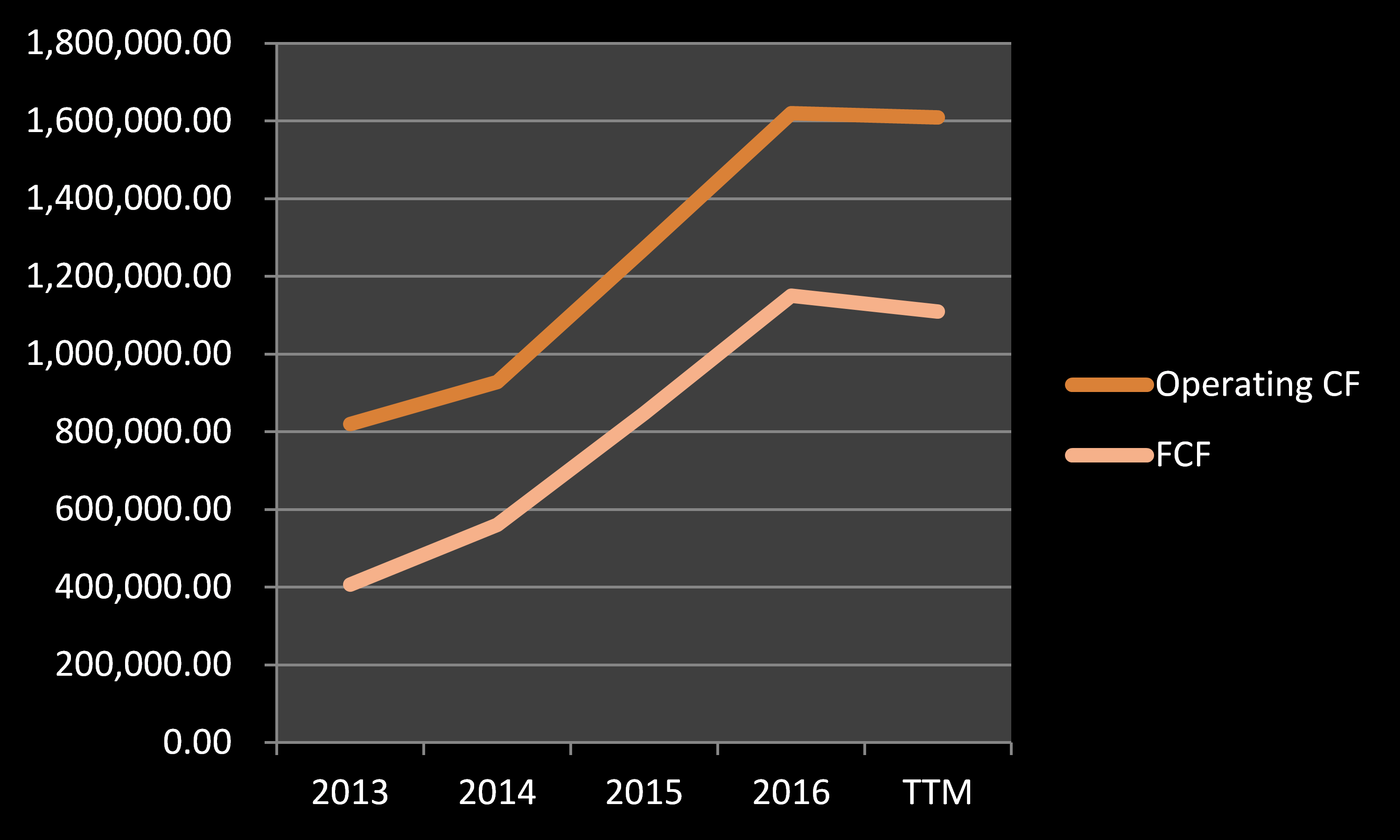

EFICIENCIA Y RENTABILIDAD

LEAR goza de un balance saneado, con razonables niveles de deuda y con una excelente capacidad de repago y servicio de la deuda. Deuda que en el último ejercicio ha disminuido.

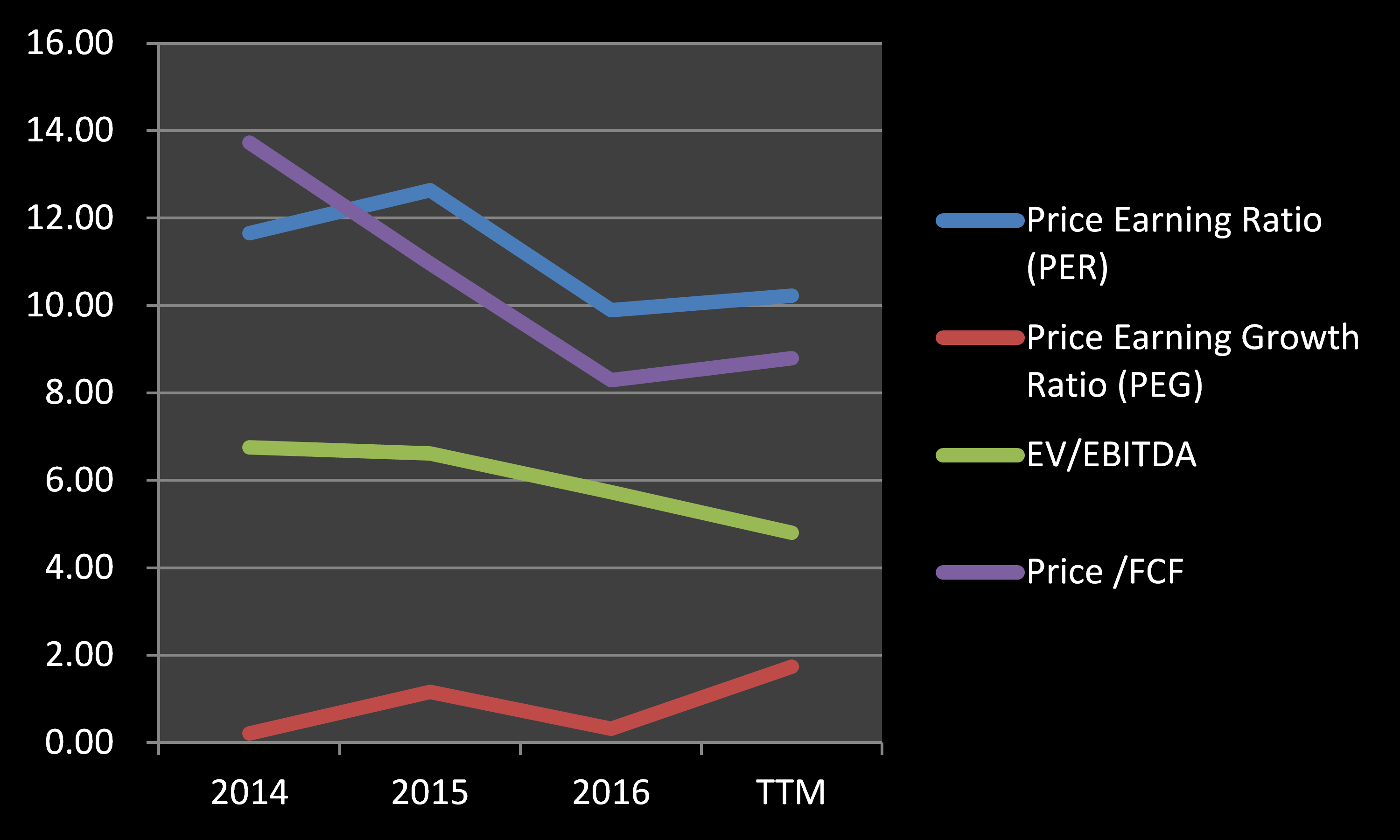

Los recientes resultados trimestrales muestran una ralentización de los crecimientos en términos anuales, pero comparándolos con las cifras del mismo trimestre del ejercicio anterior, los datos corroboran la tendencia de años anteriores. En términos de múltiplos, los datos de LEAR gozan de un atractivo importante tanto en su evolución, situación actual, y comparándolos con el sector.

COMPETENCIA

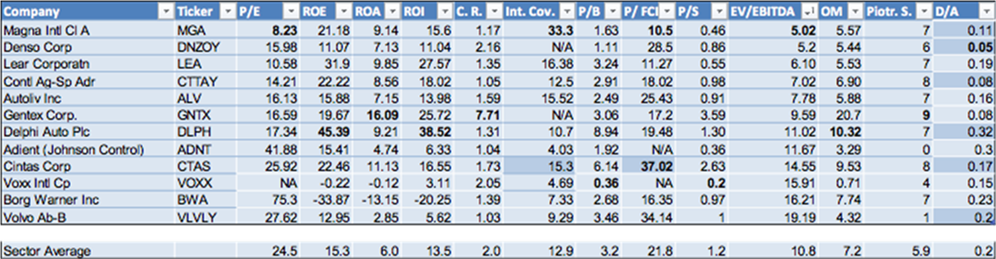

En la siguiente tabla encontraremos los principales competidores de LEAR, junto con los datos respecto a rentabilidades sobre el capital (ROE), los activos (ROA) y el capital invertido(ROI) y los principales ratios de valoración (Precio sobre Beneficios (P/E), Precio sobre Libros (P/B), Precio sobre Flujos Libres de Caja (P/FCF), Precio sobre ventas (P/S) y Enterprise Value sobre EBITDA (EV/EBITDA)). Hemos destacado también tanto el ratio corriente (CR), como la cobertura de intereses (Int. Cov) y el ratio de Deuda sobre Activos (D/A). Y por último cómo cada compañía puntuaría de acuerdo a los requisitos establecidos por Piotroski. Todos estos datos nos dan una idea global de la situación y cifras del sector.

(Datos a finales de Abril 2017)

Como conclusión de la anterior tabla podríamos decir que la posición de LEAR dentro del sector es ventajosa en términos combinados de rentabilidad y precio. Magna ofrece un precio más atractivo, pero esto podría estar justificado por unas rentabilidades más moderadas. Del mismo modo, y sin haber profundizado en ellas, las cifras indican algunas compañías cuyos ratios están muy por encima de las medias del sector.

VALORACIÓN

La valoración de LEAR la desglosaremos en tres: DCF, valoración relativa y valoración implícita.

DCF:

Hipótesis consideradas: El crecimiento medio anual del FCF durante los últimos cuatro años ha sido del 61%, del 68% en los Beneficios y del 4% en Ventas. Estos ritmos no se van a mantener en el futuro, por tanto hacemos una estimación conservadora de crecimientos del FCF del 5% hasta el 2022, y de un 1% a perpetuidad. El WACC, es del 8.7%, con una beta del 1.19 (último año) y un ERP (Equity Risk Premium) del 7.32%, teniendo en cuenta la distribución geográfica de ventas actual. No se estiman incrementos relativos de los niveles de deuda en los próximos años.

Teniendo en cuenta estas hipótesis, la compañía presenta un descuento del 58.31% al precio actual de $143.89.

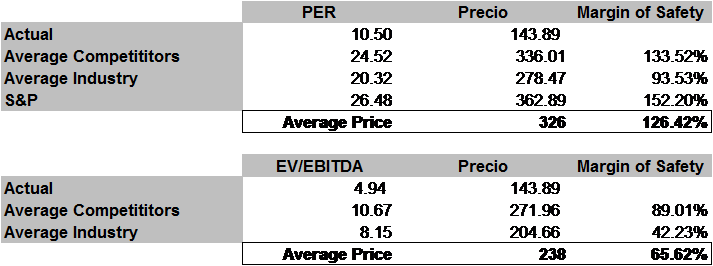

VALORACIÓN RELATIVA

En la valoración por múltiplos utilizamos los ratios PER y EV/Ebitda. El por qué de utilizar sólo éstos, lo analizaremos en un post posterior.

Dado los altos ratios PER del sector, y siguiendo siempre un espíritu conservador en cada estimación, desestimamos esta valoración y consideramos únicamente la de EV/Ebitda. El descuento en este caso es del 65.62%.

VALORACIÓN IMPLÍCITA

Y por último hacemos el ejercicio de calcular el crecimiento implícito a los precios actuales. Como se ve en la tabla de abajo, el crecimiento implícito a perpetuidad , reflejado en los precios actuales, es negativo, lo que contrasta tanto con las perspectivas del sector, como con la historia reciente de la compañía.

Así mismo, si estimamos el precio con un crecimiento a perpetuidad desde hoy mismo del 1%, el valor resultante arroja un descuento del 45.25% sobre los precios actuales.

RESUMEN VALORACIÓN

En resumen, con la media ponderada de los tres métodos utilizados, el descuento medio a precios de 8 de mayo de 2017 es del 56%.

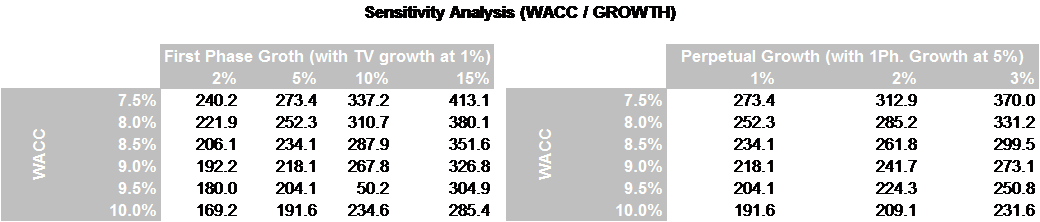

Realizamos posteriormente un análisis de sensibilidad, tanto a la tasa de descuento como al crecimiento. El menor valor del análisis de sensibilidad es $169.2, estimando un crecimiento del 2% hasta el 2022 y del 1% a perpetuidad. Incluso con hipótesis tan conservadoras, todavía existe un descuento del 17.5%.

Conclusiones

- LEAR ofrece un balance saneado con niveles de apalancamiento no excesivos y con una generación de flujos que le permiten sobradamente atender su servicio de la deuda.

- Las rentabilidades obtenidas, así como la tendencia de las mismas, le proporcionan una posición ventajosa dentro de su sector.

- Los precios actuales están descontando un panorama sombrío en el futuro que no parece corresponderse con las tendencias futuras del sector y la situación actual de la empresa.

Nota:

Inicialmente publicado en www.irrationalinvestors.com el 9 de Mayo de 2017

Disclaimer:

No tenemos posiciones en ninguna acción mencionada, y no planeamos iniciar posiciones dentro de las próximas 72 horas.

Escribimos este artículo nosotros mismos, y expresa nuestras propias opiniones. No recibimos compensación por ello . No tenemos ninguna relación comercial con ninguna compañía cuyas acciones se mencionan en este artículo.

Las opiniones contenidas en este documento son sólo informativas y educativas y no deben interpretarse como una recomendación para comprar o vender las acciones mencionadas o para solicitar transacciones o clientes. El rendimiento pasado de las compañías discutidas puede no continuar y las compañías pueden no alcanzar el crecimiento de ganancias según lo previsto. La información contenida en este documento se considera adecuada, pero bajo ninguna circunstancia una persona debe actuar sobre la información contenida en el mismo. No recomendamos que cualquier persona actúe sobre cualquier información de inversión sin primero consultar a un asesor de inversiones en cuanto a la idoneidad de tales inversiones para su situación específica.

Irrational Investors