El dólar merece un mayor reconocimiento

IDEAS PRINCIPALES

- La debilidad del dólar ha venido impulsada en gran medida por el fortalecimiento del euro, que podría estar ya sobrevalorado.

- La solidez de la economía estadounidense, los favorables diferenciales de tipos de interés y una prima de riesgo potencialmente sobrevalorada apuntan a unas perspectivas más positivas para el dólar de lo que refleja el mercado.

En un artículo reciente1, hablamos de que, para que se produjera un debilitamiento sostenido del dólar estadounidense, tendríamos que presenciar indicios claros de reducción de los diferenciales de tipos de interés reales o de crecimiento entre Estados Unidos y sus principales socios comerciales, condiciones que aún no han llegado a materializarse. Desde entonces, la narrativa en torno al debilitamiento del dólar ha seguido cobrando impulso, pero gran parte de la percepción de debilidad de la divisa estadounidense es un reflejo de la fortaleza del euro, que podría estar sobrevalorado. Por su parte, la economía estadounidense continúa demostrando su solidez, los diferenciales de tipos de interés siguen siendo favorables y la prima de riesgo del dólar podría estar por encima de lo que justifican los riesgos subyacentes. Si combinamos estos factores, las perspectivas del dólar podrían ser más favorables de lo que descuentan actualmente los mercados.

El índice del dólar refleja fundamentalmente la fortaleza del euro, que podría estar sobrevalorado

La narrativa en torno al debilitamiento del dólar suele pasar por alto el hecho de que gran parte de la evolución reciente de los mercados de divisas ha venido impulsada por la revalorización del euro. Los índices más amplios, que incluyen a las divisas de mercados emergentes, solo han caído de manera moderada desde sus niveles máximos2.

Parte de la revalorización del euro ha venido impulsada por la reciente aprobación del plan de gasto fiscal en Alemania, que marca un importante cambio de postura con respecto a su conservadurismo tradicional en materia fiscal. En este sentido, resulta crucial determinar si dicho gasto se traducirá en una inversión productiva que mejore la capacidad de oferta del país, o si se verá limitado por los cuellos de botella estructurales.

Alemania continúa enfrentándose a ciertos problemas, como la escasez de mano de obra y las ineficiencias burocráticas, que podrían limitar la eficacia de las medidas de estímulo. Si dichas dificultades persisten, el riesgo es que el gasto adicional favorezca el aumento de la inflación, en lugar de impulsar la expansión económica real. Además, al adelantar una parte sustancial del gasto, las autoridades alemanas podrían reducir la urgencia o la voluntad política de llevar a cabo reformas estructurales más complicadas e impopulares.

En este momento, aún es demasiado pronto para determinar con seguridad cuál va a ser el resultado final. No obstante, lo que resulta evidente es que la reciente fortaleza del euro parece corresponderse cada vez menos con los fundamentales económicos subyacentes. Tal y como señalamos en el artículo mencionado3, se prevé que el crecimiento de la eurozona se sitúe solo en torno al 1% en 2025, con la economía alemana prácticamente estancada4, niveles que no favorecerían la revalorización sostenida del euro.

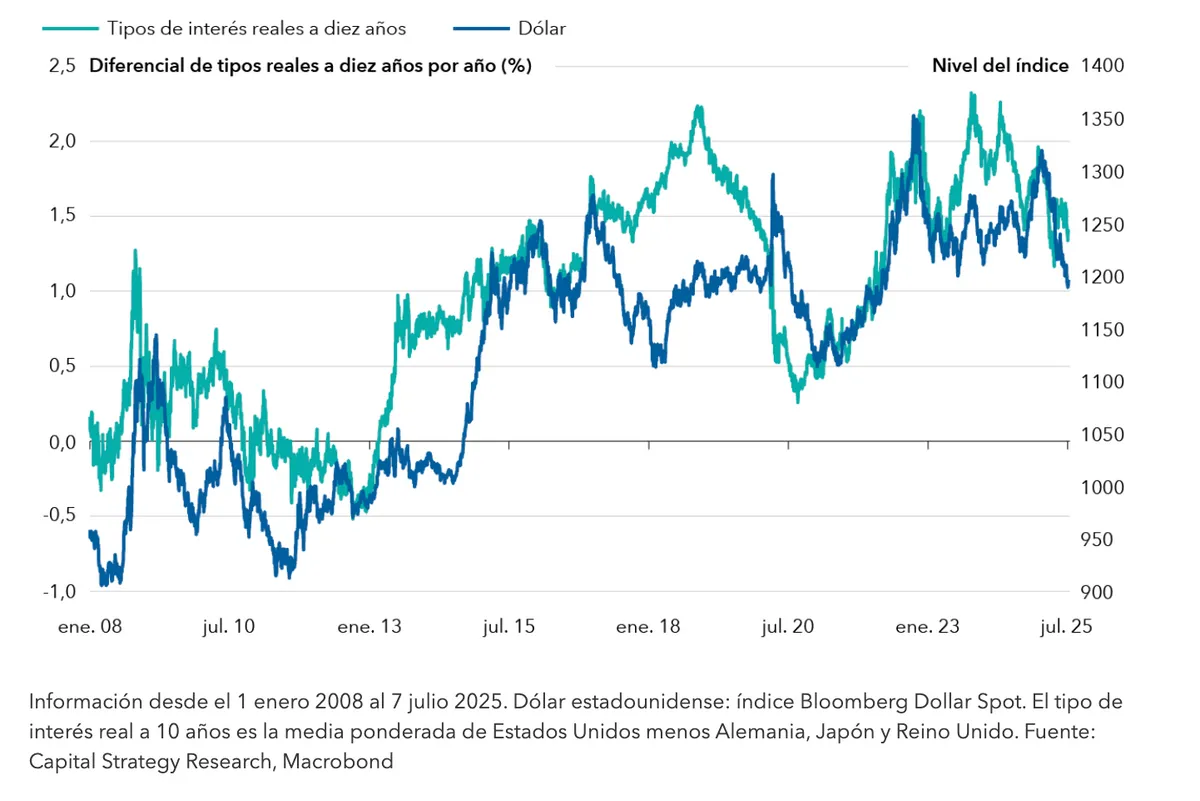

El nivel actual del dólar indica una reducción de los tipos reales

La evolución del dólar está estrechamente relacionada con factores cíclicos como el crecimiento y los tipos de interés reales. Ambos factores están conectados, ya que los diferenciales de tipos de interés entre los países reflejan diferencias de crecimiento e inflación entre las economías; normalmente, un crecimiento más sólido suele traducirse en tipos de interés más elevados.

Correlación con el dólar de los títulos del Tesoro estadounidense a 10 años

Para que se produzca una depreciación significativa del dólar, los tipos reales estadounidenses tendrían que caer de manera significativa en relación con otros mercados desarrollados, ya sea a través de una reducción de los tipos nominales o de un aumento sostenido de las expectativas de inflación en Estados Unidos. Por el momento, el rendimiento de los títulos del Tesoro estadounidense protegidos contra la inflación a diez años se sitúa en torno al 2%5, y los diferenciales de tipos continúan favoreciendo al dólar, una señal a la que el mercado de divisas parece estar restando importancia.

Aunque algunos miembros de la Reserva Federal se han mostrado abiertos a un posible recorte de tipos, el tono de las declaraciones de la entidad sigue apuntando a la prudencia y a la dependencia de los datos. El previsible impacto del aumento de los aranceles en la actividad económica, con una reducción de la renta real disponible y un aumento de la incertidumbre, aún no ha llegado a materializarse de manera significativa. El consumo mantiene su solidez y la inversión empresarial no ha sufrido el colapso que se esperaba. Por otra parte, las perspectivas de inflación resultan dispares en el seno de la Reserva Federal. Algunos de sus miembros creen que la inflación podría aumentar durante el verano como consecuencia del incremento de los aranceles, y otros consideran que la inflación va a ir acercándose cada vez más al objetivo fijado. En ausencia de un factor catalizador evidente para un futuro recorte de tipos, el dólar podría encontrar un cierto respaldo en su rendimiento superior, sobre todo si otros bancos centrales mantienen una orientación expansiva en sus políticas o comienzan a recortar los tipos de interés de manera más agresiva.

Riesgo político y argumentos a favor de un aumento de la prima del dólar

Si bien los indicadores que se basan en los datos derivados de las encuestas apuntan a que la prima de riesgo del dólar se mantendría estable en relación con el euro, los enfoques basados en las valoraciones muestran que la prima se sitúa ya en niveles elevados, comparables a los que vimos a finales de 2014, justo antes de que el Banco Central Europeo (BCE) iniciara su programa de expansión cuantitativa.

La evolución reciente del contexto político, incluida la posible aprobación del nuevo proyecto de ley fiscal, ha suscitado ciertas dudas sobre la sostenibilidad fiscal en Estados Unidos. Sin embargo, este tipo de preocupaciones han existido durante décadas sin que hayan llegado a afectar de manera significativa a la trayectoria del dólar.

Más recientemente, los inversores han centrado su atención en el conocido como Acuerdo de Mar-a-Lago, que, en su opinión, podría favorecer el aumento de las primas de riesgo. Dicho acuerdo constituye un intento informal de reequilibrar el comercio internacional con medidas políticas unilaterales por parte de Estados Unidos, que algunos expertos han comparado con el Acuerdo del Plaza (1985)6, pero con un enfoque más unilateral y coercitivo. Entre sus objetivos destacan los siguientes: debilitamiento del dólar para favorecer la producción nacional; reducción del déficit comercial y (en teoría) presupuestario de Estados Unidos; traslado de la carga económica y de defensa a los aliados bajo el paraguas de seguridad estadounidense; y mayor rentabilización de la categoría de divisa de reserva del dólar.

Entre las posibles políticas se incluyen las siguientes:

- Aranceles destinados a incentivar la relocalización, reducir las importaciones y como mecanismo vinculado a los compromisos de defensa.

- Reajuste de divisas (presión sobre los países con superávit para que revaloricen sus divisas o celebración de un gran acuerdo sobre tipos de cambio).

- Reestructuración de la deuda (por ejemplo, canjes de deuda de títulos del Tesoro estadounidense).

- Controles de capital (posible restablecimiento de las retenciones fiscales previas a 1984).

Aunque estos factores podrían justificar un importante aumento de la prima de riesgo del dólar, la revocación parcial por parte del gobierno de Trump del agresivo régimen de aranceles propuesto en un primer momento parece apuntar a un enfoque más pragmático en materia política, sobre todo en un contexto de volatilidad de los mercados. Esta parece ser también la opinión de los mercados, ya que los precios de otras clases de activos estadounidenses no reflejan un aumento de la prima de riesgo. La renta variable estadounidense está resistiendo en términos locales, y los diferenciales de crédito se han reducido7. Si estuviéramos ante un rechazo estructural del dólar, cabría esperar que el aumento de la prima de riesgo se manifestara más allá del tipo de cambio.

Por último, es importante señalar que, a pesar de los debates un tanto controvertidos que se están produciendo en el seno del gobierno de Trump, Estados Unidos sigue considerándose un activo refugio. Durante las tensiones geopolíticas registradas recientemente, como el conflicto entre Israel e Irán, el dólar ha experimentado un aumento de la demanda, lo que pone de manifiesto su condición de refugio en momentos de incertidumbre. Esta dinámica refuerza la opinión de que, a pesar del escepticismo del mercado, el dólar sigue siendo la divisa preferida cuando aumentan los riesgos a escala mundial.

1. ¿Qué factores provocarían un debilitamiento sostenido del dólar? Mayo 2025. Capital Group

2. Información a 7 julio 2025. Fuente: Bloomberg

3. ¿Qué factores provocarían un debilitamiento sostenido del dólar? Mayo 2025. Fuente: Capital Group

4. Información a 7 julio 2025. Fuente: previsiones de consenso de Bloomberg

5. Información a 7 julio 2025. Fuente: Macrobond

6. El Acuerdo del Plaza fue un acuerdo firmado el 22 septiembre 1985 en el Hotel Plaza de Nueva York por cinco grandes países industrializados: Estados Unidos, Japón, Alemania Occidental, Francia y el Reino Unido. El objetivo era depreciar el dólar estadounidense con respecto al yen japonés y al marco alemán para hacer frente al gran déficit comercial de Estados Unidos y a la sobrevaloración del dólar.

7. Información a 7 julio 2025. La rentabilidad del índice S&P 500 desde principios de año (en divisa local) e equiparable a la del Euro Stoxx 600. Los diferenciales del índice Bloomberg US Aggregate Corporate son reducidos en términos históricos. Fuente: Bloomberg.

Las rentabilidades obtenidas en el pasado no garantizan rentabilidades futuras. No está permitido invertir de forma directa en un índice, que no se gestiona. El valor de las inversiones y las rentas generadas por las mismas pueden subir o bajar y es posible que los inversores no recuperen los importes invertidos inicialmente. El presente material no pretende ofrecer ningún tipo de asesoramiento de inversión, fiscal o de cualquier otra naturaleza, ni constituye una oferta ni una solicitud de compra o venta de valores.

Las declaraciones atribuidas a una persona concreta representan las opiniones de dicha persona en la fecha de la publicación, y no reflejan necesariamente las opiniones de Capital Group o de sus filiales. Salvo indicación en contrario, la información contenida en el presente documento se refiere a la fecha indicada. Es posible que alguna información haya sido obtenida de terceros y, por lo tanto, la fiabilidad de dicha información no está garantizada.

Capital Group gestiona activos de renta variable a través de tres grupos de inversión, que realizan inversiones y toman las decisiones relativas a la delegación de voto de forma independiente. Los profesionales de la inversión en renta fija proporcionan análisis y gestión de la inversión de la renta fija en toda la organización. No obstante, en lo que respecta a aquellos títulos con características de renta variable, actúan exclusivamente en nombre de uno de los tres grupos de inversión en renta variable.