Los mercados después del COVID

- El COVID va a seguir acompañándonos durante algún tiempo. Los inversores deben aplicar un enfoque individualizado que les permita centrarse en las oportunidades de inversión

- Las medidas sin precedentes de política macroeconómica exigen una cartera equilibrada

- Es posible que asistamos a un aumento de la inflación conforme vayamos saliendo de la crisis del COVID

Algunos de nuestros gestores y analistas nos ofrecen sus perspectivas sobre el mercado de renta fija y renta variable para el año actual y para los próximos años. También nos cuentan cómo ha influido el último año en la evolución de las perspectivas económicas y de mercado.*

Perspectivas de renta variable: Noriko Chen

Se ha alcanzado un punto de inflexión en el proceso hacia una situación más normalizada Soy optimista con respecto a las perspectivas para 2021, empezando por el COVID-19. El arranque de los programas de vacunación en todo el mundo ha sido impresionante. Se han desarrollado varias vacunas en muy poco tiempo que están ofreciendo una sólida protección frente al virus.

Aunque es posible que estas vacunas resulten ligeramente menos eficaces frente a algunas variantes, parecen lo suficientemente efectivas como para evitar casos de gravedad y fallecimientos. Además, la mayoría de los fabricantes de vacunas con los que hemos hablado consideran que pueden fabricar dosis de refuerzo que aumenten la eficacia frente a las distintas variantes. Conforme vaya aumentando el número de personas vacunadas, deberíamos ir siendo capaces de hacer frente al COVID de forma más efectiva y, con el tiempo, el virus tendría un impacto cada vez menor en la economía.

Estas tendencias me llevan a pensar que hemos alcanzado un punto de inflexión en el proceso hacia una situación más normalizada. En lo que respecta a los mercados globales, hemos tenido uno de los mercados bajistas más rápidos de la historia, y ahora vemos indicios de recuperación en todo el mundo. Las medidas coordinadas de estímulo y los bajos tipos de interés han actuado como factores catalizadores de la recuperación, y se prevé que las tasas de crecimiento del PIB suban durante el año. Aunque hemos observado una creciente preocupación por el posible «recalentamiento» de los mercados, mientras la Reserva Federal estadounidense mantenga la orientación expansiva de su política monetaria y los salarios no se disparen, no cambiaré mi actual enfoque de inversión.

Dicho esto, estoy atenta a la aparición de nuevos episodios de volatilidad de la renta fija, a la disminución de la pendiente de la curva de tipos o a una subida de tipos de interés más rápida de lo previsto (al 3%), circunstancias que sí resultarían especialmente preocupantes. No obstante, no creo que la reciente reacción del mercado resulte sorprendente, ya que algunos mercados y cotizaciones ya reflejaban una recuperación.

Las valoraciones siempre son importantes

En estos momentos existe un gran debate interno sobre las valoraciones de la renta variable. Hay algunas compañías tecnológicas cuyas valoraciones han reflejado durante varios años las buenas cifras de ganancias registradas, por lo que tanto mis compañeros como yo nos hemos mostrado muy selectivos con respecto a las compañías concretas en las que queremos invertir ahora. Por otro lado, he reducido mi exposición a algunas compañías que cotizan a un ratio valor de la empresa-ventas de 12 veces para el año fiscal 2024. No sé en qué momento hemos pasado de «no está mal cotizar a cuatro o cinco veces ventas» a un ratio de 7 veces y ahora de 12 veces en el año fiscal 2024. En mi opinión, algunas de estas valoraciones son elevadas.

Creo que es posible encontrar muchas compañías atractivas, incluso en el segmento tecnológico, con unas valoraciones que no resultan tan elevadas. Todavía es posible encontrar muchas compañías que cotizan según sus beneficios, no según sus ventas. Además, hay algunas compañías que se van a ver favorecidas por la vuelta a la normalidad tras el COVID, como las del sector aeroespacial, los operadores de cruceros y las compañías de materias primas, hoteles y reservas de viajes, en las que continuamos aumentando las posiciones ya existentes. También me resultan interesantes las compañías globales del sector de bienes de consumo básico, ya que creo que también podrían verse favorecidas por la vuelta a la normalidad.

Asistimos a un resurgimiento de la tecnología médica y la innovación biotecnológica

El impacto de la tecnología y la innovación se siente en todos los sectores. Creo que el elemento determinante fue la capacidad de computación, que nos ha permitido procesar muchos más datos e información. El análisis de datos y el aprendizaje automático nos permiten acelerar muchos procesos operativos. El traslado de las aplicaciones a la nube nos ofrece más flexibilidad y agilidad. Por ejemplo, en el ámbito de la sanidad se ha producido un notable aumento en la presentación de solicitudes de propiedad intelectual de medicamentos. En la actualidad, el desarrollo de un fármaco cuesta entre mil y dos mil millones de dólares, lo que supone un gran obstáculo. Sería increíble que la posibilidad de procesar un mayor número de datos nos permitiera reducir los costes de forma significativa. Esta posibilidad, junto con las nuevas herramientas de investigación como la secuenciación del ADN de células individuales, permitirá descubrir nuevos fármacos de forma más rápida, reducir los costes de desarrollo de los mismos y tardar menos tiempo en pasar del concepto al ensayo clínico, lo que significa que se puede cobrar menos para obtener el mismo rendimiento.

Estamos asistiendo a grandes avances en tecnología en áreas como la edición de genes, que podrían llegar a erradicar algunas enfermedades como la anemia de células falciformes. Sería increíble poder conseguir también algo así en oncología para poder hacer frente a ciertos tipos de cáncer.

Los dispositivos de tecnología médica también se ven favorecidos por la innovación. Por ejemplo, los dispositivos de control glucémico continuo están ayudando a los pacientes diabéticos. En lo que respecta a los servicios, la telemedicina está ayudando a los médicos a gestionar la atención que prestan a sus pacientes. Creo que los datos y la tecnología permiten una mayor conectividad y eficiencia operativa.

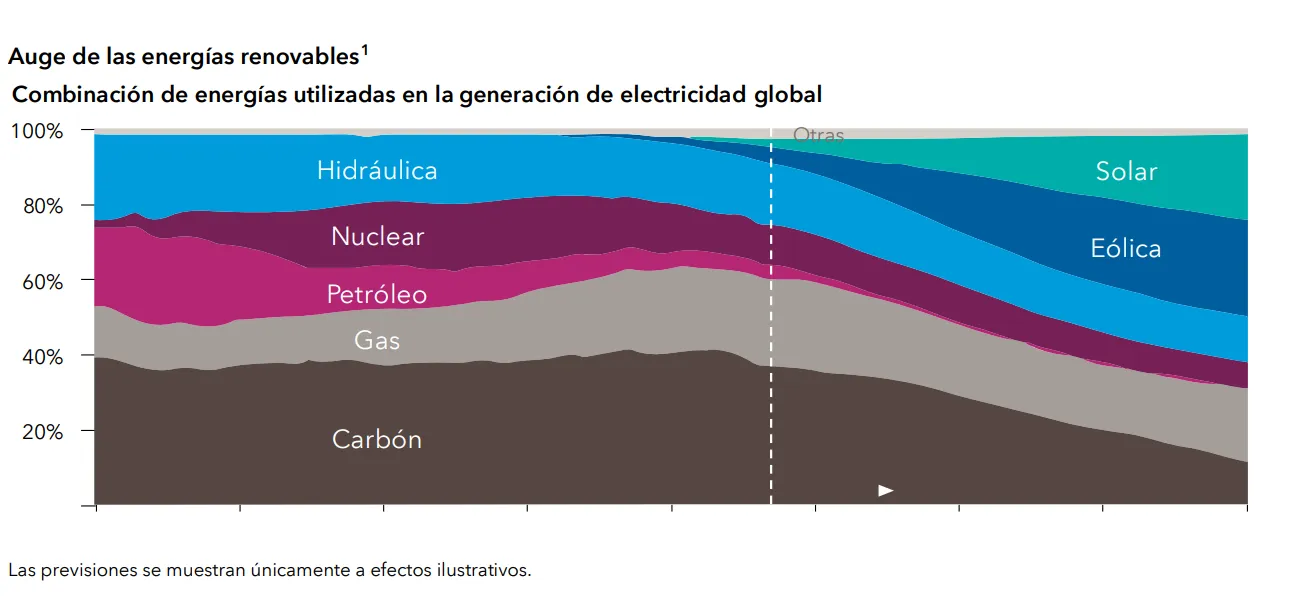

La energía renovable ilumina el mundo

Creo que en los próximos diez o veinte años vamos a asistir a una importante transición hacia las energías renovables. Actualmente nos encontramos en las primeras etapas del proceso de transición hacia la electrificación de la red y la energía verde. Son varios los factores que pueden impulsar el crecimiento hasta 2030 y años posteriores.

La automatización y la digitalización están reduciendo los costes e impulsando la productividad y la eficiencia. Estas mejoras tecnológicas, combinadas con una política coordinada, constituyen un motor de cambio. Históricamente, la energía renovable se consideraba cara, poco práctica y poco rentable: en el pasado, la economía solo funcionaba previo pago de subvenciones. Pero todo esto está cambiando con rapidez, y nuestros analistas prevén que los costes del hidrógeno verde caigan en torno al 75% en los próximos diez años. En la última década los costes han caído en torno al 55%, y los costes de la energía solar lo han hecho aún más, en torno al 85%. Las compañías tradicionales de servicios de electricidad y gas ya están generando más del 30% de sus ingresos en actividades de energía renovable2.

Creo que están alcanzando un punto de inflexión en el que comienzan a ser reconocidas más como compañías de crecimiento que como simples generadores de electricidad u operadores de red del pasado. Creo que una subida de tipos no afectaría tanto a este tipo de compañías en el futuro, por lo que estoy aprovechando el actual entorno de volatilidad para aumentar las posiciones ya existentes. La transición hacia las energías renovables es más pronunciada en las compañías europeas debido a los elevados objetivos de descarbonización (por ejemplo, la directiva sobre energías renovables estipula que para 2030 un mínimo del 30% de la energía debe proceder de recursos renovables3). Esta inversión en renovables no solo tendrá un impacto en las conversiones e infraestructuras eléctricas, sino que también impulsará la inversión en otras áreas, como el almacenamiento de baterías y otras tecnologías que podrían acelerar la demanda.

Nuestros analistas utilizan el término «Triplete Verde» para referirse a la confluencia de tres factores: reducción de los costes de la energía renovable, aparición de nueva tecnología y coordinación en materia de política energética. Todo ello podría impulsar un fuerte crecimiento de las inversiones y las energías renovables durante las próximas décadas. Lo habitual en estos casos es que las compañías más grandes sean las que más crezcan. Las grandes compañías se ven favorecidas por sus ventajas de escala, y son capaces de crecer más y durante más tiempo que el resto. Creo que la coordinación de políticas y los procesos de descarbonización van a favorecer cambios importantes en Europa y Asia en el área de las energías renovables.

En mi opinión, la nueva política china constituye un factor determinante. China fue el mayor productor de dióxido de carbono en 2019 (con una producción de unos 20.000 millones de toneladas) y más del 50% del suministro eléctrico procede de centrales de carbón4. A finales de 2020, el presidente Xi Jinping anunció en la asamblea de las Naciones Unidas un ambicioso objetivo para alcanzar la neutralidad de carbono, además de expresar su intención de reducir las emisiones en el país. Creo que la política proactiva en materia de descarbonización puede mejorar las relaciones entre China y el resto del mundo, especialmente Estados Unidos. Además, se prevé una inversión masiva de en torno al 2% del PIB acumulado de China.

Así, la mejora de su ciudadanía global ayudará tanto a China como al resto del mundo. En un entorno en el que resulta difícil obtener rendimientos, podría tratarse de un sector atractivo en el que invertir a largo plazo. Dicho esto, los indicadores ESG del sector podrían continuar resultando algo dispares hasta que un mayor porcentaje de compañías vaya avanzando en su proceso de transición hacia las energías renovables