¿Por qué los atentados terroristas no aterrorizan a los mercados de renta variable a largo plazo?

El terrorismo es un riesgo real y siempre presente en el mundo moderno. El reciente vigésimo aniversario de los atentados terroristas del 11S nos recuerda el trágico coste humano y el devastador impacto en vidas, medios de vida y propiedades.

Aunque la perspectiva de un ataque terrorista puede ser emotiva y aterradora, Fisher Investments España cree que la relación histórica entre el terrorismo y los mercados de renta variable ofrece valiosas lecciones para los inversores a largo plazo. En particular, los últimos 20 años han demostrado que los actos de terrorismo por sí mismos no parecen causar caídas duraderas en los mercados. En nuestra opinión, esto se debe al hecho de que los mercados de renta variable se centran exclusivamente en las implicaciones económicas de los atentados, medir la perturbación económica que suponen y valorar eficazmente el futuro económico del mundo.

Los atentados terroristas no suelen tener el poder de hacer descarrilar las bolsas

Los inversores han aceptado en gran medida la desafortunada realidad de que los atentados terroristas se han convertido en una parte habitual de nuestras vidas, pero rara vez provocan cambios fundamentales en los factores económicos y políticos que moldean el devenir de la renta variable. Aunque los atentados pueden afectar al sentimiento de los inversores a corto plazo, su capacidad para sorprender a los mercados ha disminuido, dada la creciente frecuencia con la que se producen. En consecuencia, los atentados terroristas carecen del poder de sorpresa y, en general, de la magnitud necesaria para perturbar los mercados mundiales de forma significativa en el largo plazo.

Los atentados del 11 de septiembre ayudan a ilustrarlo y a explicar por qué es así. Como se muestra en la figura 1, el S&P 500 se depreció un 11,6 % entre el cierre del mercado el 10 de septiembre y el mínimo posterior a los atentados del 21 de septiembre. Los atentados de esa magnitud contra el World Trade Center y el Pentágono no tenían precedentes y fueron inesperados, una tragedia impactante que hirió profundamente a los Estados Unidos. Al principio, los mercados se tambalearon ante la fuerte incertidumbre en la que se entraba.

Pero, luego, la caída se paró en seco.

Figura 1. La renta variable y el 11S

Apenas 17 días después de los horribles acontecimientos del 11S, los mercados recuperaron sus niveles del 10 de septiembre. En retrospectiva, es fácil entender por qué fue así. La sociedad se recompuso y siguió con su vida. La gente del bajo Manhattan empezó a volver al trabajo. Los negocios se reanudaron y pronto quedó claro que, a diferencia del impacto en miles de familias y en la psique nacional, los efectos económicos de los atentados del 11S no fueron enormes en relación con el tamaño de la economía estadounidense y mundial. Los mercados aceptaron sin emoción la realidad de que el terrorismo formaba parte de nuestras vidas y siguieron adelante.

El S&P 500 terminó el año 2001 por encima de los niveles observados antes del ataque. El mercado bajista que comenzó en marzo de 2000 duró hasta octubre de 2002, ya que los inversores se enfrentaron al colapso de la burbuja de las puntocoms y a las consecuencias de la Ley Sarbanes-Oxley. Sin embargo, la negatividad asociada a los atentados del 11S duró poco.

Los ataques se multiplican, pero la reacción de los mercados es cada vez menor

EE. UU. se ha librado de nuevos incidentes terroristas internacionales de importancia. Sin embargo, los atentados de Madrid, Londres, Francia y Alemania recuerdan que la amenaza es constante. A medida que los atentados terroristas grandes y pequeños continuaban, su impacto en los mercados se reducía y era cada vez más difícil aislarlo de otras variables.

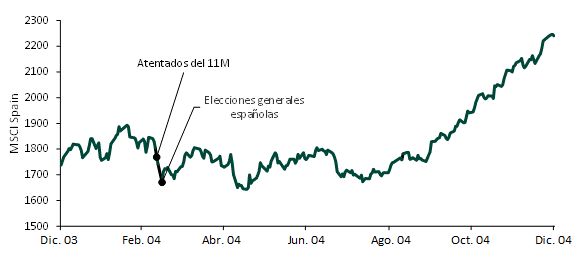

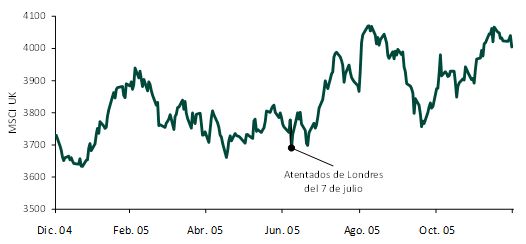

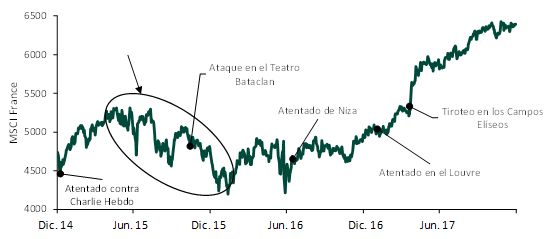

La renta variable española cayó un 9,3 % en la semana de los atentados en los trenes de Madrid en 2004 (figura 2), pero este incidente se produjo en la recta final de una polémica campaña electoral, que suele ser un momento de gran incertidumbre para los mercados de renta variable. Al año siguiente, la aparente reacción de la renta variable británica a los atentados del 7 de julio en Londres (figura 3) solo duró un día. Una década más tarde, un torrente de atentados en Francia (figura 4) llegó durante una corrección del mercado de renta variable mundial a causa de una reacción exagerada de los inversores a las reformas monetarias en China, no al terror de los atentados en sí mismo.

Figura 2. La renta variable española y el atentado del 11M

Figura 3. La renta variable británica y los atentados de Londres de julio de 2005

Figura 4. Renta variable francesa y los ataques de mediados de los años 2010

El mundo no es ni ha sido nunca un lugar perfectamente seguro. Como inversor a largo plazo, no puede esperar a que desaparezca todo el miedo e incertidumbre para invertir. La vida puede ser aterradora y peligrosa, pero Fisher Investments España cree que las bolsas son resistentes, al igual que lo son las personas. Los mercados se mantienen en pie porque nosotros no decaemos, incluso a pesar de las amenazas y tragedias tan reales que atravesamos. Confíe en que las personas libres seguirán enfrentándose y superando los retos que les plantean aquellos que desean el mal.

¿Invierte sólo en fondos? Tenga cuidado con estas 5 trampas

Los fondos de inversión pueden no ser la mejor opción para inversores con una cartera superior a 350.000 €. Consiga la guía "5 Trampas de los Fondos de Inversión" y actualizaciones periódicas para saber por qué.

Invertir en los mercados financieros implica un riesgo de pérdida y no hay garantías de que todo o parte del capital invertido sea reembolsado. La rentabilidad pasada no garantiza ni indica los resultados futuros de manera fiable. El valor de las inversiones y los ingresos procedentes de ellas están sometidos a la fluctuación de los mercados financieros mundiales y de los tipos de cambio internacionales. El presente documento recoge la opinión general de Fisher Investments España y no debe ser considerado como un servicio de asesoramiento personalizado en materia de inversiones o fiscal ni un reflejo de su rentabilidad de la de sus clientes. No se garantiza que se sigan sosteniendo estas opiniones, las cuales pueden cambiar en cualquier momento a la luz de nuevos datos, análisis o consideraciones. Asimismo, no se garantiza la exactitud de ninguna de las previsiones mencionadas en el presente comentario. Ni todos los pronósticos anteriores han sido ni los pronósticos futuros serán tan precisos como cualquiera de los mencionados en el presente comentario.

No se pierda las últimas noticias y perspectivas de los mercados de Fisher Investments España:

Fisher Investments España es el nombre comercial utilizado por la sucursal en España de Fisher Investments Ireland Limited, (“Fisher Investments España”). Fisher Investments España está inscrita con domicilio social en calle Junta de Castilla y León, 8, 28660 Boadilla del Monte (Madrid), con NIF W0074497I, inscrita en el Registro Mercantil de Madrid, en el tomo 39501, folio 110, inscripción 1, hoja M-701327, y en el Registro de la Comisión Nacional del Mercado de Valores de Empresas de Servicios de Inversión del Espacio Económico Europeo con Sucursal en España, con el número 126.

El presente documento recoge la opinión general de Fisher Investments España y Fisher Investments Europe, y no debe ser considerado como un servicio de asesoramiento personalizado en materia de inversiones o fiscal, ni un reflejo de la rentabilidad de sus clientes. No existe garantía alguna de que Fisher Investments España o Fisher Investments Europe sigan sosteniendo estas opiniones, que pueden cambiar en cualquier momento a partir de nuevos datos, análisis o consideraciones. La información aquí contenida no pretende ser una recomendación o pronóstico de las condiciones del mercado. En su lugar, tiene por objeto esclarecer los aspectos tratados. Los mercados actuales y futuros pueden diferir ampliamente de los que se describen en este documento. Asimismo, no se garantiza la exactitud de ninguna de las hipótesis empleadas en los ejemplos contenidos en este documento. Invertir en los mercados financieros implica un riesgo de pérdida, y no hay garantías de que todo o parte del capital invertido sea reembolsado. La rentabilidad pasada no garantiza ni indica los resultados futuros de manera fiable. El valor de las inversiones y los ingresos procedentes de ellas están sometidos a la fluctuación de los mercados financieros mundiales y de los tipos de cambio internacionales.