No hay que temer a la fortaleza del dólar, según Fisher Investments España

Tras su importante apreciación frente a la mayoría de las principales divisas, los titulares de 2020 suscitaron temor ante la fortaleza del dólar. Muchos temen que la subida del dólar pueda afectar a los beneficios de las empresas y convertirse en otro futuro pesar para los mercados bursátiles. Sin embargo, Fisher Investments España cree que la fortaleza del dólar es en gran medida irrelevante para los mercados de renta variable. Un dólar fuerte no es intrínsecamente bueno o malo, es solo una de las muchas variables que afectan a la economía mundial.

En este artículo, analizamos los efectos que puede tener un dólar fuerte y por qué no creemos que la fortaleza del dólar por sí sola sea un presagio de mayor debilidad en los mercados de renta variable.

¿Por qué el dólar muestra tanta fortaleza?

A diferencia de los activos que se revalorizan, como las acciones, las cuales representan la propiedad de una empresa y dan derecho a los inversores a una parte de los beneficios actuales y futuros de la misma, las divisas fluctúan únicamente en función de la oferta y la demanda. Los factores que pueden provocar estas oscilaciones en las divisas son muy complejos y muy variados, y dependen de la moneda de que se trate.

Fisher Investments España sabe que es difícil precisar la “verdadera razón” por la que una moneda cambia de valor en relación con otra, pero hay algunas teorías comúnmente discutidas sobre la fortaleza del dólar estadounidense a lo largo de este año. Una de las razones que se citan habitualmente para explicar la subida del dólar este año es la agresiva política monetaria de Estados Unidos, que ha subido sus tipos de interés. La Reserva Federal de EE. UU. ha subido ha acelerado la subida de los tipos aún más que otros bancos centrales, haciendo que la deuda estadounidense sea más atractiva en relación con otras deudas soberanas. A su vez, los inversores han necesitado comprar dólares para adquirir activos denominados en dólares, lo que ha creado una mayor demanda del dólar y una menor demanda de otras divisas.

Otra de las razones que se citan habitualmente para explicar la fortaleza del dólar es que, con frecuencia, se le considera un “refugio seguro” en tiempos de dificultades económicas. Ante el temor a una recesión mundial, la economía estadounidense se encuentra en una mejor posición que la de la mayoría de los demás países, debido a la resistencia de las tendencias de consumo y a su relativa independencia energética, lo que la hace menos susceptible a la crisis energética que sufren otros países. Esta ventaja comparativa puede tener un impacto psicológico muy importante. Desde el punto de vista psicológico, los inversores pueden buscar dólares por temor a que su propia moneda se debilite, creando así una profecía autorrealizada en cierto modo. Esencialmente, esto también da a la Reserva Federal más flexibilidad a la hora de subir los tipos de interés en comparación con los países más susceptibles de sufrir un debilitamiento de su economía, lo que lleva a una mayor demanda de activos estadounidenses y de dólares.

¿Cuáles son las consecuencias de la fortaleza del dólar?

En opinión de Fisher Investments España, las fluctuaciones monetarias crean una dicotomía entre ganadores y perdedores. Por ejemplo, cuando el dólar está fuerte, una empresa estadounidense que vende su producto en países no estadounidenses tiene que elegir entre mantener los precios locales estables -perjudicando su rentabilidad- o subir el precio para compensar la subida del dólar, lo que afecta a la demanda. Visto de forma simplificada, un dólar fuerte perjudica a los exportadores y ayuda a los importadores estadounidenses. Sin embargo, estas decisiones no son binarias en el mundo real. Las empresas ajustan constantemente su estrategia de precios a lo largo del tiempo y buscan otras formas de neutralizar la exposición a las divisas.

Por ejemplo, las compañías multinacionales operan en muchos países diferentes con distintos tipos de monedas. Pueden controlar los costes y gestionar las fluctuaciones monetarias desplazando el gasto y sus operaciones de tesorería. Pueden abastecerse de materias primas e incluso de mano de obra a nivel mundial. Si un dólar fuerte hace que el producto de una empresa estadounidense sea más caro en otros países, puede preservar parte de su rentabilidad decidiendo aumentar las importaciones de países con monedas más débiles, lo que reduce potencialmente los costes en el proceso. Fisher Investments España señala que, aunque cada empresa tiene un nivel diferente de flexibilidad, muchas grandes compañías también se protegen contra las oscilaciones de las divisas, lo que puede ayudar a limitar el impacto de las fluctuaciones bruscas de las divisas.

Sin embargo, es cierto que no es posible contar con protección contra todos los efectos que conlleva la fortaleza del dólar. En algunos casos, estos efectos pueden incluso contribuir a aumentar los niveles de inflación en los países no denominados en dólares. Quizá el ejemplo más grave sea el de los costes de la energía, en particular el del petróleo. El mercado mundial del petróleo se cotiza principalmente en dólares, por lo que los países que dependen de las importaciones de energía, como Japón y gran parte de Europa, se ven afectados negativamente cuando la fortaleza del dólar incrementa los costes de la energía, ya que tienen pocas opciones alternativas para mitigar el impacto.

¿Estamos al borde de una crisis monetaria?

Algunos inversores temen que la fortaleza del dólar suponga un reto especial para los mercados emergentes y que se produzca otra crisis monetaria asiática como la que vimos a finales de los 90. Sin embargo, Fisher Investments España cree que estos temores son probablemente erróneos. En ese momento, las monedas de muchos países asiáticos estaban vinculadas al dólar y adquirieron una importante deuda en esta moneda para financiar un crecimiento económico en auge, pero mantuvieron pocas reservas de divisas para defenderse de los especuladores. Cuando sus monedas se vieron sometidas a presiones, se quedaron rápidamente sin capacidad para defender la vinculación al dólar y se vieron obligados a devaluar. Esto provocó que los niveles de deuda y los costes del servicio se dispararan en términos de moneda local, lo que dio comienzo a una crisis. Hoy en día, este tipo de vinculaciones con el dólar han desaparecido en gran medida y las reservas de divisas son mucho más saludables que en 1997.

¿Amenaza la fortaleza del dólar el rendimiento de la renta variable?

Los mercados de renta variable son relativamente eficientes a la hora de descontar información ampliamente conocida y evalúan rápidamente cualquier impacto que puedan causar los movimientos de las divisas. Además, los análisis realizados por Fisher Investments no han mostrado una correlación clara entre la fortaleza del dólar y el rendimiento de la renta variable.

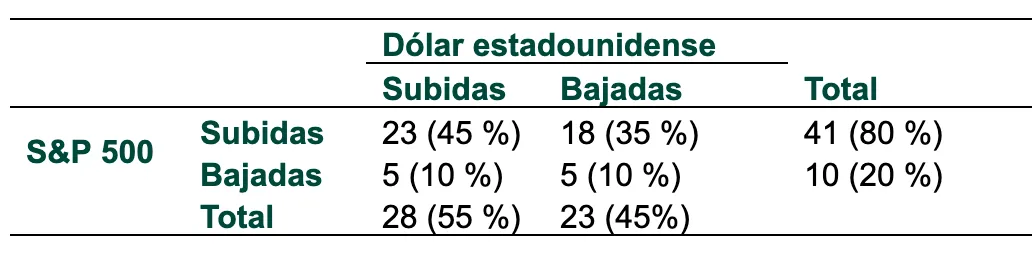

El gráfico 1 muestra el número de años en que el dólar y las acciones del S&P 500 han subido o bajado, desde 1971 hasta 2021*. La renta variable estadounidense ha subido aproximadamente el 80 % de los años naturales, pero el dólar sólo ha subido el 55 % de las veces. Por otro lado, la renta variable estadounidense y el dólar subieron al unísono en el 45 % de esos años, mientras que las acciones subieron cuando el dólar cayó en el 35 % de esos años. En los años en que la renta variable estadounidense bajó, el dólar subió o bajó el mismo número de veces.

Gráfico 1. Renta variable de EE. UU. Frente al dólar

Fuente: Global Financial Data, Inc. y FactSet, a 30/8/2022. Índice del dólar estadounidense ponderado por el comercio, rendimiento total del S&P 500 desde el 31/12/1970 hasta el 31/12/2021. El índice del dólar estadounidense ponderado por el comercio es calculado por la Reserva Federal. El índice incluye los países del G-10 (Alemania, Bélgica, Canadá, Francia, Italia, Japón, Países Bajos, Suecia, Suiza y Reino Unido) ponderados por la suma del comercio mundial del país durante el periodo entre 1972 y 1976.

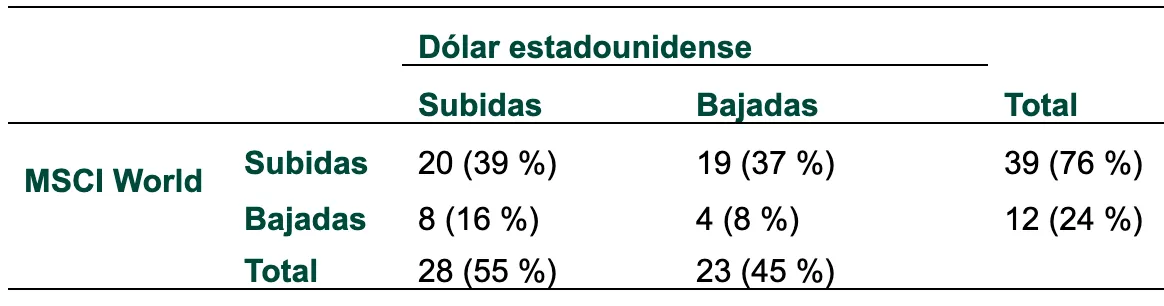

Es posible que algunas personas argumenten que un dólar fuerte tiene menos efecto en la economía de EE. UU., por lo que observar los rendimientos de EE. UU. no capta con exactitud el verdadero impacto de las oscilaciones del dólar en el mercado. Sin embargo, como muestra el gráfico 2, las fluctuaciones de esta divisa tampoco afectan notablemente a la dirección de la renta variable mundial. Durante los años en los que la renta variable mundial subió, era tan probable que el dólar subiera como que bajara.

Gráfico 2. Renta variable mundial frente al dólar

Fuente: Global Financial Data, Inc. y FactSet, a 30/8/2022. Índice del dólar estadounidense ponderado por el comercio, rendimiento total del MSCI World desde el 31/12/1970 hasta el 31/12/2021. El índice del dólar estadounidense ponderado por el comercio es calculado por la Reserva Federal. El índice incluye los países del G-10 (Alemania, Bélgica, Canadá, Francia, Italia, Japón, Países Bajos, Suecia, Suiza y Reino Unido) ponderados por la suma del comercio mundial del país durante el período entre 1972 y 1976.

Las fluctuaciones de las divisas no deben guiar su estrategia de inversión

Según Fisher Investments España, los inversores no deberían permitir que las fluctuaciones de las divisas influyan a la hora de elegir su estrategia de inversión. En lugar de utilizar la fuerza relativa del dólar para predecir las decisiones del mercado, sería más conveniente que los inversores se centraran en la elaboración de una estrategia diversificada y global para mitigar los efectos de las fluctuaciones de las divisas. Un dólar fuerte puede crear ganadores y perdedores en todo el mundo, pero en nuestra opinión, el dólar fuerte en sí mismo no presagia sistemáticamente un mal rendimiento de la renta variable, como algunos pueden temer.

* (Obsérvese que Fisher Investments utiliza el dólar ponderado por el comercio para mostrar la fortaleza del dólar estadounidense en comparación con nuestros socios comerciales comunes. Lo hacemos así porque la fortaleza del dólar en relación con las monedas de las naciones con las que tenemos un comercio mínimo no es tan relevante para este ejercicio).

No se pierda las últimas noticias y perspectivas de los mercados de Fisher Investments España:

¿Invierte sólo en fondos? Tenga cuidado con estas 5 trampas

Los fondos de inversión pueden no ser la mejor opción para inversores con una cartera superior a 350.000 €. Consiga la guía "5 Trampas de los Fondos de Inversión" y actualizaciones periódicas para saber por qué.

Fisher Investments España es el nombre comercial utilizado por la sucursal en España de Fisher Investments Ireland Limited, (“Fisher Investments España”). Fisher Investments Ireland Limited es una sociedad de responsabilidad limitada constituida en Irlanda que opera bajo la denominación de Fisher Investments Europe (""Fisher Investments Europe""). Fisher Investments Ireland Limited y su nombre comercial, Fisher Investments Europe, están inscritos en el Registro Mercantil de Irlanda con los números 623847 y 629724. Fisher Investments Europe está regulada por el Banco Central de Irlanda. El domicilio social de Fisher Investments Europe es 2 George’s Dock, 1st Floor, Dublin 1, D01 H2T6 Ireland. Fisher Investments Europe externaliza parcialmente diversos aspectos de las funciones cotidianas de asesoramiento de inversión, gestión de carteras y operaciones bursátiles a sus filiales.

El presente documento recoge la opinión general de Fisher Investments Europe y no debe ser considerado como un servicio de asesoramiento personalizado en materia de inversiones o fiscal ni un reflejo de la rentabilidad de sus clientes. No se garantiza que Fisher Investments Europe siga sosteniendo estas opiniones, las cuales pueden cambiar en cualquier momento a la luz de nuevos datos, análisis o consideraciones. La información que figura en el presente documento no pretende ser una recomendación o un pronóstico de las condiciones del mercado. En su lugar, tiene por objeto esclarecer los aspectos tratados. Los mercados actuales y futuros pueden diferir ampliamente de los que se describen en este documento. Asimismo, no se garantiza la exactitud de ninguna de las hipótesis empleadas en los ejemplos contenidos en el presente documento.