Claves de la próxima semana: “No siempre se puede tener lo que se quiere”

La recuperación mundial atravesó un pequeño bache el pasado trimestre, después de que la variante Delta alterase los planes de un verano “normal”. Sin embargo, a pesar de la ralentización del crecimiento, se observan claros signos de calentamiento de la inflación. De hecho, los precios están subiendo mucho más de lo que los analistas esperaban en la zona euro, Reino Unido, EE. UU., Japón y muchos mercados emergentes.

Las encuestas sugieren que la mayoría de los gestores de fondos siguen pensando que el aumento de la inflación tendrá carácter transitorio. Se preveía un fuerte repunte durante los primeros compases de la reapertura debido a los efectos de base y a unos desequilibrios temporales entre oferta y demanda. Sin embargo, algunos factores están poniendo en duda el argumento del carácter transitorio.

El primero es el problema mundial de abastecimiento. La escasez de semiconductores en todo el mundo es un claro ejemplo de ello: los fabricantes de vehículos de países que abarcan desde Alemania hasta EE. UU., China y Japón se han visto obligados a detener o frenar la producción porque no encuentran componentes. Aunque cabe esperar que esto se resuelva finalmente por sí solo, en estos momentos perjudica a la producción y está impulsando los precios de los mercados de vehículos nuevos y de segunda mano.

Sin embargo, los problemas de abastecimiento van mucho más allá de los semiconductores y la automoción. Pensemos que el gas natural es un insumo crítico para las industrias químicas y algunas centrales de generación de energía pueden utilizar gas natural y petróleo. Esto significa que el reciente encarecimiento del gas natural puede afectar tanto a las facturas de calefacción que soportarán este invierno los hogares como a productos vinculados con los precios del gas natural, tales como los plásticos, los fertilizantes y el petróleo.

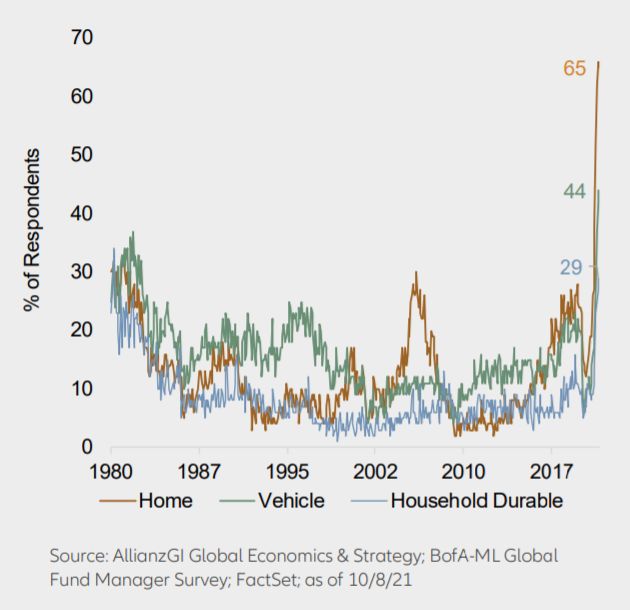

Parece que surgen nuevos obstáculos cada semana. Los bienintencionados intentos de China de limitar la producción de carbón podrían afectar a los precios de los productos de industrias que emplean un alto consumo energético en sus procesos, tales como las del acero, el aluminio y el cemento. La ralentización de la descarga de portacontenedores en los puertos estadounidenses podría afectar a los inventarios JIT y a los precios, antes de la importante temporada de compras navideña. Véase nuestro “Gráfico de la semana”.

Sin embargo, probablemente el problema más importante del lado de la oferta no sea tanto por las cadenas de suministro, sino más bien por la oferta de mano de obra. Los datos de empleo de EE. UU. del pasado mes lo pusieron claramente de manifiesto: el crecimiento del empleo fue inesperadamente bajo, pero los salarios subieron y el desempleo cayó.

Algunos factores que afectan a la oferta de mano de obra están relacionados con la COVID y, por consiguiente, cabe esperar que se desvanezcan con el tiempo. Sin embargo, si la falta de trabajadores es más estructural que antes de la pandemia —tal vez debido a la aceleración de las jubilaciones anticipadas—, es posible que los responsables de los bancos centrales tengan que plantearse el riesgo de retroalimentación entre la inflación salarial y los precios al consumo.

Claves de la próxima semana

La agenda de la próxima semana tendrá bastantes publicaciones de datos relevantes. El lunes será importante para los inversores asiáticos, donde se espera que los informes revelen una significativa ralentización del PIB chino, del 7,9% en el segundo trimestre al 5,5% en el tercero. Los datos sobre la producción industrial, la inversión en activo fijo y los precios de los hogares de China podrían adquirir una mayor importancia tras los recientes informes sobre los problemas que atraviesan el sector energético y la construcción en el país.

Puede que el panorama sea algo más positivo en la zona euro, donde los inversores esperan ver cómo la reciente mejora de los datos de la pandemia se traduce en una solidez renovada tanto de las manufacturas como del sector servicios. El jueves se publicarán los datos preliminares sobre la inflación de los precios de consumo de septiembre para la zona euro: los analistas prevén que el aumento mensual de los precios se situará en el 0,4%, con lo que la tasa anual se mantendrá elevada (en el 3,4%).

Los informes sobre la economía estadounidense se distribuirán a lo largo de toda la semana. El lunes se publicarán datos sobre la producción industrial (para la que se prevé un retroceso) y la confianza de las constructoras de vivienda (que se espera que se mantenga en altos niveles). El martes se publican datos sobre permisos de construcción y obra nueva de vivienda (se prevé una aceleración en ambos casos). El jueves y el viernes la atención se centrará en los indicadores adelantados y en los PMI de manufacturas, en los que se prevé una ralentización en ambos casos.

Factores técnicos

La renta variable atraviesa una fase accidentada. A pesar de que los mercados han encontrado constante apoyo en torno a las medias móviles a 200 días, el porcentaje de inversores “alcistas” ha pasado de ser la mayoría a comienzos de septiembre a tan solo un 40% en la actualidad. A medidas que la consolidación vaya avanzando, puede que siente la base para el periodo de solidez estacional que normalmente se extiende entre noviembre y abril.

Más allá de la renta variable, los tipos de interés han iniciado una tendencia alcista y las rentabilidades de los bonos de Reino Unido, EE. UU. y Alemania han aumentado de forma significativa. Además, a pesar de que los precios de las materias primas suelen mantener una correlación inversa con el dólar estadounidense (porque los precios de las materias primas se suelen fijar en dólares), el reciente repunte de precios de las materias primas se ha producido en paralelo con el avance del billete verde.

Que los mercados les traigan lo que quieren,

Greg

Gráfico de la Semana

“Mal momento para comprar debido a los precios” - Encuesta a consumidores por la Universidad de Michigan